Hirdetés

- VoLTE/VoWiFi

- Apple iPhone 17 - alap

- Realme GT 2 Pro - papírforma

- Yettel topik

- Xiaomi 15T Pro - a téma nincs lezárva

- Motorola Moto G06 Power – nagyfater új zakót vett

- Milyen okostelefont vegyek?

- One mobilszolgáltatások

- Android alkalmazások - szoftver kibeszélő topik

- Samsung Galaxy Watch8 és Watch8 Classic – lelkes hiperaktivitás

Új hozzászólás Aktív témák

-

A pénteki híreket alátámasztva Orbán Viktor kijelentette, hogy a svájci frank hiteleket 180 forintos árfolyamon fizetheti vissza az, aki erre képes, az euróhitelekre 250 forintos árfolyamkorlátot vezetnek be, a jennél 2 forint a rögzített ár. Orbán elmondta, arra jutottak, hogy a külföldi bankok amúgy is vonják ki a profitjukat és csökkentik a magyarországi hitelezést – a pénteki bejelentés után felmerült, hogy az áfolyamrögzítés miatt a bankok visszafogják a hitelezésüket, ami rossz hatással lesz a gazdasági növekedésre. Orbán hozzátette, hogy a döntés külföldi ellenállást válthat ki, de a kormány azokra „megfelelően” fog reagálni.

Elemzés a kormány döntésének várható hatásairól:

Kinek lesz jó a végtörlesztés? -

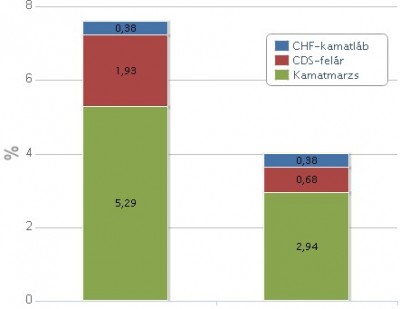

Érdekes cikk ahol összehasonlítják a hazai és a Lengyel CHF hitelek költségszerkezetét és kamatait

Svájci alapkamat; hazai lakáshitel kamat; hazai lakáshitel THM

Banki kamatbevétel átlagos megoszlása a CHF-hiteleken

Magyarország - Lengyelország

-

Complete

tag

Sziasztok!

Az ügyben érdeklődnék,hogy CHF hitelünknél megállapították,hogy 4év után, most először tartozunk kemény 8e ft-al.

Mivel ez 36 napja fennáll (szerintem nem,de lényegtelen) kaptunk egy felszólító levelet 18 CHF-ért,amit hozzácsaptak a törlesztőhöz.

Befizettük, de azért felmerül bennem a kérdés,hogy miért számolja a bank CHF-ben a költségeit?

Kinek fizet CHF-ben?

Az ügyintézőnek? A postának?

Illetve mi 18 chf egy levélen? (akkori árfolyamon kb 4500ft)

Ez normális, általános dolog vagy ahány bank, annyi szokás? -

-

Ne felejtsük el, hogy Magyarországon a mindenkori kormány és a PSZÁF asszisztálása mellett évekig ugyanígy szándékosan szabályozatlanul hagyta minden magyar devizahiteles törlesztőárfolyamát. Magyarországon 2011-től vezették be kötelezően az MNB középárfolyam alkalmazását. Így a bankok gyakorlatilag tíz éven keresztül szabadon alakított 'virtuális' árfolyamokon folyósíthatták a devizahiteleket, majd a havi törlesztések befizetésénél is szinte minden esetben a devizahitelesekre szabott, nagyon rossz árfolyamokon váltották devizára a FT törlesztéseket.

Számoljunk csak gyorsan egy picit:

A magyar devizahitel állomány kb. 8ezer milliárdFT

Ha a kamu folyósítási árfolyamon és a kb. 10 évig alkalmazott kamu törlesztőárfolyamokon az MNB középárfolyamhoz képest 5%-ot nyertek a bankok, akkor mennyi vagyon áramolhatott ki emiatt az országból? Mennyi pénzt nem a magyar gazdaságban költöttek el a hitelfelvevők? Mennyivel csökkent emiatt az elérhető GDP és a fogyasztás?Tipikus példája a bankok zsebében levő politikai elitnek és pénzügyi 'szakértőknek'.

-

LOTR

addikt

válasz

Ariadne

#2890

üzenetére

Ariadne

#2890

üzenetére

Én ezzel nem értek egyet, rengeteg a kiadó lakás, a tulajok örülnek ha úgy mész oda, hogy te hosszú távra tervezel. A probléma ott van, hogy bármennyire is azt mondja valaki, hogy ő hosszú távra tervez, ez ritkán valósul meg, így nem lehet arra alapozni. A másik nagy probléma, hogy ugyan úgy ahogy a közlekedésben sincs semmi kultúránk, úgy egy bérlésben sincs -ha lehet így fogalmazni- és az albérlők nagyon nagy része nem is akar úgy viselkedni, mintha az a lakás/ház az övé lenne. És általában nem a kereslet követi a kínálatot, hanem sajnos az van amit otthagynak a korábbi bérlők.

Tehát az sajnos igaz, hogy igényes, normális lakást hozzá tartozó hasonló tulajjal nehéz találni, de lehet, ahogy írtad is és ekkor már meg lehet beszélni, hogy neked ez és ez lenne az egyéni igényed.Mint fentebb is írtam, ha valakinek annyira fontos a saját lakás, akkor nyilván neki azt kell előbb venni, az pszichésen is nagyon sokat tud számítani, pláne, hogy itt évekről beszélünk.

-

Ariadne

őstag

Azt viszont nem számítod bele, hogy igen nehéz ma olyan lakást bérelni, amivel hosszú távra, több évre lehet tervezni, pláne kisgyerekkel, ahol olyan színre festem a falat, amilyenre akarom és szöget is verhetek a falba... Több mint tíz évig laktam bérelt lakásban, 99%-ban jó tapasztalat volt normális tulajokkal, ennek ellenére - vagy pont ezért - úgy gondolom, hogy Magyarországon ez nem opció hosszútávra.

"Nyugaton" ez egész más, konkrétan a francia helyzetet ismerem. Ott jórészt eleve esélyed sincs lakást venni, annyira nagyon drágák, ezért laknak bérelt lakásban az emberek. Másrészt kialakult kultúrája is van a dolognak, tényleg magadénak érezheted, amíg benne laksz, egyáltalán nem olyan, mint itt.

-

mat-

csendes tag

válasz

Vesztor87

#2884

üzenetére

Vesztor87

#2884

üzenetére

húsz év alatt törlesztésre pedig 19.2 milliót fizetsz ki!!

az ltp egyébként arra jó, hogy "megtanít" spórolni, minden hónapban félre kell tenned a pénzt, valamint a piacinál jobb kamatú kölcsönt kapsz a végén.

de mint befektetés, kétség kívül nem a legjobb (rosszabb a kamata, mintha bankbetétben tartanád a pénzt) -

Vesztor87

senior tag

Igen, ez tényleg így van. Viszont azt is hozzá teszem, hogy ha pl 400e ft-ot kapnék én is és párom is, akkor nem zavarna a 60k kiadás... így azonban hogy a fizuból nagyobb részt képvisel, akkor már legyen saját, max ha másfelé megyek kiadom albérletbe, van bőven ismerős aki pesten lakik albiban, találnék rá bérlőt

Az meg ugye fizeti kb a törlesztőt, ergo ingyen lakás (tudom ez túlzás, de tényleg olcsóbb).

Az meg ugye fizeti kb a törlesztőt, ergo ingyen lakás (tudom ez túlzás, de tényleg olcsóbb). -

LOTR

addikt

válasz

Vesztor87

#2886

üzenetére

persze, az egyéni igények mindenkinél mások, valakinek fontos a saját lakás, akkor természetesen az az elsődleges cél

én csak simán a pénzügyi részéről írtam le a dolgokat"nyugaton" már nem annyira divat ez a saját lakás, mert mi van ha az ország másik végén kapsz munkát, netalán külföldön, akkor azért sokkal jobb ha mozgó tőkéd van, mintha az lakás lenne

-

Vesztor87

senior tag

-

LOTR

addikt

válasz

Vesztor87

#2884

üzenetére

hehe, lehet jobban jártam volna ha egyből megkeresem a korábbi összefoglalómat, de most már nincs kedvem

az albi ára nőni fog, ez egészen biztos, ahogy lehet a hitel díja is az indexálás miatt, tehát ezt a kettőt nem érdemes elkülöníteni, összegben ugyan akkorák nagyjából

ezek mellett a házra folyton költeni kell, míg ha csak albérlő vagy akkor a tulaj sok költséget levesz a válladról

elég kicsi esélyt látok arra, hogy a következő 20 évben az ingatlanok megdupláznák az értékeiket, de az csak jó neked ha ez történik, mert ha az ingatlanok ára ennyire nő, akkor a befektetések (részvények) még jobban nőni fognak és máris több pénzed lesz a végéreezzel az egésszel csak azt akartam tömören összefoglalva mondani, hogy ha veszel egy lakást hitelből és amire az a tiéd lesz, annyi idő alatt az önerőd a hozamokkal együtt a lakás akkori értékét meg fogja haladni, tehát akkor hitel nélkül is meg tudnád majd venni ugyan azt a lakást

nyilván senki nem tudja előre, hogy milyen lesz a gazdasági helyzet akkor, meg mi lesz, de olyan nagyon extrém változások nem valószínű, hogy lesznek amik eddig ne történtek volna már meg (pénzügyi és gazdasági téren)

azt meg hogy albira vagy a banknak adod havonta a pénzed ne nézd, mert felesleges, az a fontos, hogy a legvégén mid lesz

-

Vesztor87

senior tag

Ezt értem, ez alatt kifizetek viszont 14,4 M ft albérletet, ha nem emelkedik az ára... Ami ugye nem valószínű, ha nem 60k-val, hanem 75k-val számolok (20 év múlva már lesz annál több is az fix) Akkor már 18 millánál tartunk. Azzal pedig nem is számoltunk akkor hogy az általad említett 20 vagy 27 millió az egy akkori érték, a jelen értéke alacsonyabb, másrészt a lakás értéke nőni fog....

-

LOTR

addikt

válasz

Vesztor87

#2882

üzenetére

máshol és itt a fórumon is csak talán másik topikban már kifejtettem, hogy pénzügyi döntésnek miért nem jó lakást venni, majd megkeresem neked vagy leírom újra

az ltp-t sem tartom túl jó megoldásnak, rövid idő alatt nem tudsz annyi pénzt összeszedni amennyi az önerőhöz kell, hosszabb távra meg vannak jobb megoldások

elöljáróban annyit, hogy:

egy 11,5M lakás törlesztője ~75-80k havonta 20 évre

az önerő ugye 25% ami legyen mondjuk 2,8M

itt egy példa kezeletlen részvény átlag 12% éves hozammal (ezt csak azért linkeltem, hogy ez tény, egy elég jó nagy minta alapján ahol aztán voltak világválságok még több is), tehát csak az önerőt 20évre befekteted és nem nyúlsz hozzá, számoljunk csak egy ici-picit több, mint 10%os éves hozammal akkor lesz belőle 20M, csak érdekességképpen átlag 12%-kal ez az összeg 27M

tehát lesz legalább 2x annyi pénzed, mint amibe a lakás került volna -

Vesztor87

senior tag

Hát nem tudom, nem esik jól évi 720.000 ft-ot kifizetni a semmire... az sem jó. Nincs önerőnk, elkezdtünk 1 éve LTP-t fizetni, majd lesz valahogy. Azért lenne jó ha lenne valami átvállalós cucc, mert akkor a sajátunkat fizethetnénk. Szerintem 10 év alatt simán kifizetnénk a hitelt, nem lenne gond a törlesztő (persze mind2en dolgzunk, most nincs is gond vele...)

-

LOTR

addikt

válasz

Vesztor87

#2880

üzenetére

Hitelre sehogy nem éri meg lakást venni, akkor inkább maradjatok albérletben és folyamatosan halmozd a tőkéd, anyagilag hosszútávon így jársz a legjobban.

Lakásvásárlás pénzügyi szempontból rossz döntés, sokkal többet ér a mozgatható tőke, mondjuk valamilyen befektetésben tárolva.

Ilyenkor nem azt kell nézni, hogy az albi árát a tulajnak vagy a banknak fizeted, mert az oké, hogy nagyjából megegyezhet, de amíg az önerőd a banknál van egy hitel esetén, addig a sima albi esetén az önerő hozama is neked dolgozik, és egy idő után elég lesz az önerő hozama arra, hogy fedezze az albi költségét, míg hitel esetén ez ugye sosem fordulhat elő. -

-

Vesztor87

senior tag

Manapság hogyan lehet a legkisebb önerővel lakást venni? Pesten akarunk első közös lakásba belevágni, X kerben 8 milla körül láttam elfogadható lakásokat... Melóhelyről munkáltatói kölcsön lehetséges lenne, kb 1,5 milla, vagy kicsit ezen összeg fölé menni. Van értelme így belevágni? Pl lízing átvállalós lakásokat nem igen találok, pedig tuti van aki bajban van....:S

-

tildy

nagyúr

válasz

kraftxld

#2847

üzenetére

kraftxld

#2847

üzenetére

Hasonló módon járt ismerős. azt hiszem 6 millára vett fel anno 7 milla hitelt . Törlesztett három évig, majd a válság miatt munka nélkül maradt. NEm tudta hitelt fizetni tovább, a lakást nem tudta kiadni, az eredetileg 13 millát érő lakás ára meg leesett, 10.5-ért vitték el végül. Így úgy, hogy évekig fizette a hitelt, kapott jópár millás adóságot is a nyakába.

-

KrAt

veterán

válasz

Ariadne

#2869

üzenetére

Amit tudok, és elég nekem egyelőre az, hogy az ügyvéd intézi a dolgokat (földhivatal, stb), ez stimm..

A "járulékos" költségekről még nem volt szó, mivel még csak az előlegnél tartunk, nincs kifizetve a ház, majd ha ki lesz, akkor pontosan tájékoztatva leszek mindenről, mert akkor lesz aktuális..

Igazából "nem érdekel még" a mellékes költség, mert úgyis ki kell fizetni, minek idegesítsem magam, meg 1 év múlva lesz aktuális, addig ki tudja, mit hoznak még be törvénybe, és majd akkor megtudom pontosan, csak érdekelt, mennyi lesz kb..

-

Ariadne

őstag

Azt nem igazán értem, hogy lehetséges, hogy a "papírok alá vannak írva", és mégsem tudsz túl sokat arról, hogy is megy, hiszen neked kellett aláírnod a szerződést, ami sok millió forint kifizetésére kötelez. Ilyenkor nagy gondok lehetnek abból, ha nem ismered pontosan, mit is írtál alá... (aggódó smiley)

-

KrAt

veterán

válasz

Ariadne

#2867

üzenetére

A papírok már készen vannak, de a teljes vételárat még nem fizettük ki, még 1 évünk van rá a megbeszélés meg minden szerint.. Akkor majd ő elmondja (gondolom) pontosan mit és hogyan, de addigis szerettem volna "felkészülni" a dolgokra, hogy mennyit kell majd fizetnem, ezért kérdeztem meg itt

-

Ariadne

őstag

Ha van ügyvéd, ő pontosan megmondja neked, pont azért fizetsz neki, ez a munkája.

Ha nem mondta el, az elég gáz, sőt félelmetes...

Ha nem mondta el, az elég gáz, sőt félelmetes...

Az ügyvéd intézi ugyanis az eladó és a vevő által aláírt papírok alapján a tulajdonosváltozás ingatlannyilvántartásban való átvezetését. Javaslom a szerződés elolvasását is, alaposan, sima józan ész sok mindenre elég, és mindenre rákérdezni, ami nem teljesen érthető.

-

KrAt

veterán

-

Ariadne

őstag

Előszöris egy jó ügyvédet kell keresned, aki megírja a szerződést, ez kb. a vételár 1%-a lesz, no és ő elomondja a többit.

kalkulátor illetékre. 40k-t úgy tudom buktad, max. 8 milliós forgalmi értékű lakás esetén lehet, és ha a fele 6 millió, akkor ez nincs meg.Ha pedig hitelre veszed, először egy olyan bankot kell keresned, ami ad neked hitelt, ott még az önrész meg az egyéb befizetendők okozhatnak nehézséget.

-

KrAt

veterán

Sziasztok!

Ha megvásárolok egy ingatlanrészt (50% anyumé, örökölte az apjától, másik 50%-ot veszem meg én, ami a nagyapám 2. házasságából a "mostohanagymamámé" volt) akkor nekem arra milyen illetékeket és mennyit kell fizetnem?

Néztem valami APEH illetéket, ami (6M forint a fél ház esetében) kb 200k lenne, erre elvileg kaphatok 40k kedvezményt, mert első lakásom, vagy az csak arra vonatkozik, ha egész lakást vásárolok? (35 alatt vagyok és első ingatlan)

Akkor van vmi átírási illeték is, ez mi és mennyi?

Vagy az egészet rosszul tudom, de akkor mit és hova s mennyit kell fizetnem?

-

Bibby

addikt

-

kraftxld

félisten

Köszi!

És igen.. éreztem, hogy sikerült valami olyan miatt verni a mellüket ami az emberek 0,01%-ára érvényes. Ez az 1M-nél kevesebb és a többi feltétel is eléggé vicces.

Ez amúgy honnan van, esetleg nem tudod véletlenül, hogy melyik törvénybe rakták ezt be, mert akkor elolvasnám a közlönyben, nem akarom a bankot úgy felhívni, hogy nem tudom pontosan a törvényi hátteret, mert úgy simán bevihetnek a málnásba -

Bibby

addikt

válasz

kraftxld

#2858

üzenetére

"Ingyenes elő- és végtörlesztés lehetővé tétele bizonyos esetekben

ingyenes előtörlesztésre és végtörlesztésre van lehetőség, ha a fennálló tartozás nem haladja meg az egymillió forintot, és a megelőző 12 hónap során nem törlesztett elő az ügyfél, és akkor is, ha a futamidőből 24 hónap már letelt, és végtörlesztést, vagy első ízben előtörlesztést teljesít az ügyfél, kivéve ha az előtörlesztés más pénzügyi intézmény által folyósított kölcsönből történik (hitelkiváltás), vagy az előtörlesztett összeg meghaladja a kölcsönszerződésben meghatározott összeg felét"Ezt elvileg elfogadta már a parlament is, érdemes lenne a bankodnál érdeklődnöd.

-

kraftxld

félisten

válasz

Dare2Live

#2856

üzenetére

Dare2Live

#2856

üzenetére

Kemény, ez mind a zingyenautó 0% önerővel téma?

A hitel előtörlesztéssel kapcsolatban valakinek infója? Vagy megint az van a f@sz rosszabbik végén aki eddig rendben fizette, most dolgozik mint a gép, kicsit könnyíteni akar aztán ütnek rajta mégegyet és bevasalnak dupla költséget?

-

Dare2Live

félisten

válasz

Flashcash

#2848

üzenetére

Flashcash

#2848

üzenetére

Én se értem... Mért volt inkorrekt a banki viselkedés?

kraftxld #2847: A helyzet ugyanaz mint a kocsiknál. Megvetted az szgkt 3.5-4millióért 8-10éves hitelre és az érték 90%át hitellel fizetted. pl 4év és 200.000km után aztán nem fizeted mert akármi, nem próbálod magad rendezni a dolgot... 3-6hónap nemfizetés után a bank elviszi. Kocsi ekkor ér kb 1misit. ld pl.:[link] miközben a bank felé a tartozás még 2-2.5millió ft. Ergo a difi marad a tartozásod esetünkben kb 1-1.5misi.

-

kraftxld

félisten

Nagyvezereink par honapja telekuroltek a sajtot arrol, hogy lehetseges lesz kezelesi koltseg nelkul kozvetlenul penzt befizetni a tokebe, ezzel csokkentve a toketartozast.

Errol tud valaki valamit? Mert par honap mulva lehet lesz egy kis extra penzem es csokkentenem egy kicsit a toket. De ha ilyen 40-50e Ft-ert csinaljak meg mindig akkor elmehetnek a fraszba -

kraftxld

félisten

Anno 2007-ben a fundamenta kb semminek se szamitott.

Nekunk ugy volt, hogy onero+fundamenta+hitel = lakas ara, es nem tudtunk lakascelu hitelt felvenni hanem csak szabadfelhasznalasut, mert nem a bank adta az utolso forintot a vetelarba.

Nem tudom, hogy ez most mennyivel valtozott. -

Carpio

tag

Sziasztok!

Kis segítségre lenne szükségem. Negyedik éve fizetek Fundamentát (8 éves konstrukció, szerződéses összeg: 6,25m), szeretnék kombinált hitelt felvenni (kb. 9-10 milliós lakást vennék), de nem tudom, hogy ebben az esetben mi számít önerőnek: a Fundamenta megtakarítási időszaka alatt összegyűjtött saját befizetések + az állami támogatás (ez kb. 2,5m) vagy ez nem játszik, hanem csak az, amit most zsebből ki tudok tenni az asztalra?

Köszönöm

-

válasz

kraftxld

#2847

üzenetére

Egy másik topicban (mibe tegyem a megtakarításaim talán) amikor beszéltünk a hitelekről én is írtam erről, hogy a spekulatív, szakmailag inkorrekt banki hitelkihelyezéseket, részben le kellene nyeletni a bankkal vagy büntetni valamilyen formában. Sokan nem értették.

Pedig rengeteg eset van amikor, egyszerűen túl sok hitelt adtak megfelelő fedezet nélkül, azaz bármi áron tolták hitelkihelyezést, és ezzel verték át az ügyfelet. Márpedig a banki hitelszerződésnek két részvevője van, és minden felelősséget nem lehet a hitelfelvevőre hárítani.

Ha egy bank a szakértőivel együtt 12M hitelt adott egy most 8M érő panelre, akkor ők is nyeljék le a veszteséget valamilyen formában, ne a hitelfelvevőt üldözzék élete végéig ahogy te is írod.

-Jelenleg a banki álláspont az, hogy nekik semmilyen felelősségük nincs, mindenért az ügyfél a felelős, és minden kárukat be akarják hajtani az ügyfél vagyonából. Csak akkor a 'szak'embereik hasraütésre, bármiféle felelősség nélkül dolgoztak a banki hitelkihelyezéskor?

-magáncsőd intézménye [link]

-a fenti keretében a banki felelősség megállapítása az egyes esetekbenEUR bevezetésre itt a ph-n eddig is 2018-2020-at írtunk.

-

kraftxld

félisten

válasz

Flashcash

#2846

üzenetére

Szerintem is orult marhasag atvaltani EUR-ra, a bank ugyis fizettet a szerzodesmodositasert, plusz kozjegyzo, plusz a valtast is ugy szamolja, hogy neked ne erje meg. Utana meg ki a fene tudja, hogy az EUR nem megy-e fel mondjuk 330-ra.

Ja, amugy azzal mi van, aki mondjuk a 140-es CHF arfolyam eseten felvett egy 10M-et ero hazra 10M hitelt (erekbecslovel mondjuk okosba

) es most nem torleszt tovabb? A bank mondjuk eladja alola a hazat 5M-ert, es lesz meg 10M tartozasa?A masik dolog, meg az euroovezetes tema

Legeloszor 2006 korul rebesgettek, most meg az optimistak se nagyon teszik 2018 ele. -

válasz

Calogero

#2845

üzenetére

Calogero

#2845

üzenetére

Picit vicces tanács ilyenkor.

Amikor pár hónapja 197FT volt a Svájci Frank és 275-280 között az EUR akkor ez egy jó tanács lett volna.Most senki sem tudja, hogy az EUR-CHF merre fog tartózkodni a lakáshiteled teljes visszafizetésééig tartó időszakban. Ha a mostaninál magasabban akkor megéri ákonvertálni, ha lejjebb akkor nem.

Van aki arra vár, hogy a CHF visszatérjen a 200FT-os sávba és akkor szeretne EUR-ra váltani, csak kérdés, hogy lesz-e még ilyen időszak a közeljövőben.

-

#2844

Jodanovich

senior tag

Jodanovich

senior tag

Jodanovich

senior tag

sziasztok!

tudja valaki most melyik bank ad gazdasági épületre hitelt?

köszi

-

Kobe

veterán

válasz

qestion

#2842

üzenetére

qestion

#2842

üzenetére

nem, de kilakoltatni igen ... és itt ezt fogják

most speciel ugy néz ki az utca h 2 lepukkant ház 1 újépítésű megint 2 lepukkant megint 1-2 újépítésű, teli értelmiségi fiatallal....a sszomszéd utcában iskolabővítés-uszoda építés zajlik, a másikban közműépítés, lakóparkok felhúzása, szóval látványosan dübörög a felújítás a környékensumma summarum csak azt akartam mondani h hülye az aki azt képzeli, hogy most dübörög az albérlet piac és nem nehéz gyöngyszemeket kifogni. Dehogynem

-

Kobe

veterán

fél éve bérlek egy lakást pest egyik legrosszabb környékén,és a keresgélésre aktívan elment 1 hónap, passzívan 3. Szóval a tapasztalataim inkább életszerűek, semmint számtaniak

1, egy olyan lakásnak, amiben szívesen laknál is, szívesen tudnád saját tulajdonodnak, drágább a bérleti díja, mint a törlesztője.De legjobb esetben is egy és ugyanaz.

Ennek egyik oka az, hogy a kiadott lakást is legtöbb esetben hitelre vette a tulaj, és te a törlesztőt fiezted meg voltaképp + valamennyit a tulaj zsebébe.2, az amortizációs költségeket albérletnél is te fizeted meg, mert a elgnagyobb részét olyan tételek adják ki amit egyszerűen nincs pofád elszámoltatni a tulaj felé.vagy ha igen, akkor hardcore fillérbaszó vagy. gondolokitt 1-2 villanykörtére, neadjisten egy zuhanyrózsára, stb

3, a kínálati oldal igen szar. Mennyiség van, minőség már annál kevésbé. Egyrészt a tulajok nem akarnak a lakásokba fektetni. Nagyon kevés az olyan ingatlan amit pl megörököltek nagyszülőktől, beleölnének fél-1 millió forintot hogy lakható állapotba hozzák, ehelyett az eredeti elvárásaiknak emgfelelően 60-70 ezer forintért adják ki olyan állapotban hogy ledöbbennél, ha látnád.

Tökéletes példa erre az esetem, 4 hét aktív keresés után (minen nap megnézel minimum egy, de átlagban 2-3 nap alatt 5-6 lakás) találtam olyan lakást amiben én lakni tudok, a környékkel viszont így is erős fenntartásaim vannak. Miért választottam akkor mégis ezt ? 1, közlekedés, 2, induló rehabilitációs program aminek következtében 1-2 éven belül felértékelődik a környék és lehet "nyerek" a dolgon, mert más lesz a bérleti díj - környék ár/érték arányaettől függetlenül én inkább fieztném a banki hitelt, mondom ezt fél év albi után....mert amekkora lakás nekem kellene, arra kb mindig ugyanott lennék mintha bérelném, vagy még olcsobban jönnék ki. Az egyetlen problémám a saját erő hiánya, illetve a családalapitási fészekrakó stb programok hiánya. Fizetési morálom jó, megtakaritásaim vannak, hitelem nincs, csak nincs zsebben 3-5 millióm, ez azért kicsit érvágás a mostnai helyzetben

-

ody42

senior tag

Laktam elég sokat albérletben, nyugodtan lehet számolni 2 évente egy költözéssel is, ami ha nem egy bőrönd és egy laptop az összes cuccod, akkor simán van évi 30-40k költség, plusz írhatod át mindenhol a postacímedet, festhetsz, felfedezheted az új albi rejtett hibáit, stb.

Az ok, hogy könnyebb menekülni egy albérletből, de arra is kicsi az esély, hogy mindig tökéletes albit/környéket/szomszédokat fogsz ki, és ha jó órabéred van, akkor illik azt is számolni, hogy évente hány órát futkározol új albérlet/iskola/óvoda után.

-

_BM_

senior tag

Szerintem is durva a 6 lakás, de én nem számolok utána. Abból indult ki a szerző, hogy jelenleg jóval meghaladja a tipikus törlesztő az albérleti díjat, és ezt a különbözetet mindig félreteszi a bérlő (fialtatja), de azzal nem számolt, hogy bármikor megfordulhat a törlesztő és a bérleti díj viszonya. Mindenesetre az biztos, hogy a saját lakást 5 évente illik felújítani, 10 évenként komolyabban (milliós tétel), míg albérlőként elegánsan át lehet lépni a lelakottból egy felújítottba, esetleg vadiújba. Jelenleg rendesen túlkínálat van újépítésűből.

"aki bérel 3,5 M Ft-tal indul"

Plusz illeték, ügyvéd

-

npp

csendes tag

Hali!

Elgondolkodtató cikk, hihetetlen számokkal. Végigpörgettem számomra hihetőbb számokkal (nem vagyok közgazdász, javítsatok ki, ha tévedek).

lakás: 10.000.000 Ft

önerő: 3.000.000 Ft

illeték,ügyvéd: 500.000 Ft

éves karbantartás: 72.000 Ft

infláció: 3%bérleti díj: 50.000 Ft

éves kamat: 7%lakás értéke és karbantartási költsége inflációkövető

bérleti díj az infláció felével nő (évente változik)otp hitelkalkulátor: 7 M Ft 20 évre havi 63.806 Ft (cib 58.108)

aki bérel 3,5 M Ft-tal indul, a következő hónap = (előző hónap egyenlege + 63.806 + aktuális havi karbantartási költség - aktuális bértleti díj) * (1 + 0,07 / 12)

ez 20 év után: 22.231.786 Ft

ha a bérleti díj is inflációkövető, akkor 18.613.067 Fta lakás értéke: 10.000.000 * 1,03^20 = 18.061.112 Ft

a következő 20 évben - remélem - kicsit közelebb kerülünk az EU átlaghoz, és mivel az osztrák négyzetméterárak több mint kétszeresek (és az osztrák az EU-ban még alacsonynak is számít), ezért én átlagosan min. 30%-os növekedést várok (nyilván panel kevésbé, ...)

18.061.112 * 1,3 = 23.479.446 Ft

Szóval a cikk állítása miszerint 20 év múlva aki bérel, az vesz 6 lakást

-

_BM_

senior tag

válasz

Ariadne

#2829

üzenetére

A cikk alapján számolgattam régi és mostani lakásárakkal, bérleti díjakkal, fizetésekkel, szal, nem olyan hülyeség, amit mond az illető. Az is igaz persze, hogy nálunk nincs vállalkozói bérbeadás (viszont van lakásfelesleg).

Szól még valami a lakásbérlés mellett, mégpedig a környék váratlan leromlása, vagy egy balhés szomszéd beköltözése a szomszédba, ami ellehetetleníti az értékesítést (a menekülést). Ez viszonylag újkeletű probléma, és könnyen meglehet, hogy tovább nő az ilyen beragadás veszélye. Már jelen van az a maffia módszer, hogy vesznek egy lakást, betelepítik kurvákkal, egyebekkel, és megakadályozzák, hogy a szomszédok megszabaduljanak a lakásuktól. Megfenyegetik, leköpik az érdeklődőket, akik esetleg ki sem szállnak a kocsijukból, fordulnak is vissza. Aztán benyújtják a vételi szándékukat a szomszédoknak (tizedáron). Még nem szervezett módon megy nálunk, inkább spontán alakul ki, de már hallottam ilyenről. Nem is egyről.

-

válasz

Ariadne

#2829

üzenetére

annyiban igaza van a cikkírónak, hogy a lakás árához képest nálunk nagyon olcsón lehet bérelni, mert nincs bérlakáspiac, alig van rá kereslet. És ha felmész az ingatlan.com-ra láthatod, hogy mennyi lakás kiadó, nevetséges áron...

Mondjuk úgy, hogy a túlkínálat miatt Magyarországon a bérbeadók nincsenek abban a pozícióban, hogy lakbért emelgessenek össze-vissza.

Ráadásul, a saját lakás röghöz köt, és van egy csomó tranzakciós költsége. Aki bérel, az akkor megy, és oda, ahova csak akar, ha jön pl. egy hangos szomszéd, stb.

Akinek tőkéje volt, az egyértelműen jobban járt az elmúlt években, ha lakás helyett inkább államkötvényt vett, és a kamatából mondjuk bérelt...

Szóval én úgy vélem, hogy a lakás, az tőke. És mint ilyen, tőkejövedelmet kell(ene) hogy hozzon. A mai magyar lakások ezt nem teszik, ha máshova fekteted a pénzed, nagyobb hozamot hoz - ez a tőke alternatíva költsége, az elvárt hozam.

Majd írok még a saját példámról, csak most nincs erőm.

-

Ariadne

őstag

Elég nagy csúsztatásokkal van tele ez a szöveg, és az írója tuti nem lakott hosszabb ideig bérelt lakásban... Egyrészt inflációval felszorzás nélkül számolni évekre előre igen amatőr dolog, másrészt pedig nagyfokú tudatlanságra vall az itthoni lakásbérlést külföldivel összehasonlítani.

A bérelt lakásban lakás itt jelenleg azt jelenti, hogy a tulaj kénye-kedve szerint emeli a lakbért, ha biztonságosabb bejárati ajtót akarsz, abban nem biztos, hogy meg tudtok egyezni, és bármikor szólhat a tulaj, hogy bocsi, eladom a lakást. Lehet, hogy van, akinek nem gond, ha több éves ottlakás után egyik napról a másikra pakolnia kell a cuccát-bútorait és költözni, de például egy kisgyerekes családnál azért ez elég húzós dolog. Arról nem is beszélve, hogy sokan nem is adják ki a lakásukat kisgyerekes családoknak...

10 évig laktam bérelt lakásban, gondosan megválasztott tulajoknál, de amíg nem lesz itt is olyan a lakáskiadás mint például a franciáknál, ahol akár évtizedekig az adott lakásban laknak az emberek, addig csak a saját lakás ad biztonságot, a bérelt kiszolgáltatott helyzetet jelent...

-

_BM_

senior tag

A számszaki túlzások lefaragása után érettségi tételként kellene szerepeltetni a cikkben foglaltakat.

-

Ariadne

őstag

válasz

DeFranco

#2824

üzenetére

DeFranco

#2824

üzenetére

A fogyasztói csoportok elvileg ha úgy működtetnék őket, ahogy kell, akkor tényleg jók lennének, nem eleve átvágós konstrukciók. A magyar valóság viszont sajnos az, hogy az ügyes vállalkozók, akik ilyet indítanak, általában nem tudnak ellenállni a csábításnak, és ilyen-olyan módon saját hasznukra fordítják a bentlévő pénzeket.

Konkrétan volt szerencsém (teljesen külső szemlélőként) végignézni régebben egy hosszú bírósági tárgyalássorozat egyik egynapos etapját, ahol több tízezer (!) rendbeli sikkasztással és egyéb vidám dolgokkal vádolt ügyvezető próbálta elmagyarázni, hogy a bizonyítékokkal ellentétben ők mégsem saját céljaikra használták azt a sok milliót... Engem nem győzött meg. Na ott elmondták szakértők, hogy hogy kellene működniük ezeknek, de a legnagyobb fricska mégis az volt, hogy a konkrét esetben a szakértők szerint ha várnak pár évet és addig rendesen működtetik, akkor simán nyereséges lett volna nekik is, vagyis mindenki jól járt volna. Ehelyett elszórták az ügyfelek pénzét, és ők bíróság előtt álltak, az ügyfelek meg pénz nélkül. Tanulságos volt...

Ehelyett elszórták az ügyfelek pénzét, és ők bíróság előtt álltak, az ügyfelek meg pénz nélkül. Tanulságos volt...szerk: Tanulság, hogy bár igen, valóban szemetek a bankok, de pénzügyeket, pláne kölcsönt csak banktól szabad felvenni, semmilyen más pénzügyi szervezettől nem. Na jó, takszöv még belefér.

-

DeFranco

nagyúr

válasz

Boxer001

#2823

üzenetére

Boxer001

#2823

üzenetére

Gondolom itt a fogyasztói csoportra gondolsz, amit metróban meg itt ott hirdetnek, hogy BAR listásoknak is, meg nem banki hitel. Sokat nem tudok róla, de amit igen, az nem rózsaszín: Befizetsz havonta egy összeget, mint mindenki más a csoportban, és bizonyos időközönként kisorsolnak valakit, aki hitelt vehet fel (a csoport pénzéből). Valaki ezt kisorsolja, valaki kezeli a kasszát, és valaki jól jár. Ha az első két halmazban nem vagy benne, akkor a harmadikban sem.

De ha nem így van, akkor jól rám cáfol valaki.

-

Ariadne

őstag

válasz

qestion

#2818

üzenetére

Azért nem ülhetünk háttal a moziban: hány olyan panelt találsz manapság, aminek a (lapos)teteje normális minőségű munkával van felújítva, és nincsenek beázási gondok? Szerintem elég keveset... Egy tízemeletesnyi embernél pedig bármilyen felújítási dolog megoldása rémálom kategóriája, mert ugye mindenki a legóccóbb megoldást szeretné, ami viszont ritkán jó, a lapostetővel pedig tízévente kezdeni kell valamit. Onnan tudom, hogy nálunk is az van, hálistennek tökéletes, jól megcsinálták pár éve, de ez akkor is időnként visszatérően karbantartást igénylő dolog.

Amennyi mindent leírtatok, azok még mindig nem tudtak meggyőzni arról, hogy megérte volna panelt venni, továbbra is örülök nagyon a kis társasházbeli egyedi fűtéses tégla lakásomnak, ahol egyedül rajtam múlik, hogy mikor van fűtés és hány fok... Ja és nem gyulladok meg nyáron sem, mint egy 10. emeleti panelben.

-

_BM_

senior tag

válasz

qestion

#2818

üzenetére

Az biztos, hogy a legfelső emeleten szinte ingyen meg lehet úszni az egyedileg mért fűtést, viszont ez az előny másodpercek alatt szerte foszlik, amikor kitör a tűz a kilencediken, és le van zárva a tetőfeljáró.....

![;]](//cdn.rios.hu/dl/s/v1.gif)

"A legfelső szintű lakások tehát egy takarékos egyedi gázfűtéssel megegyező számlát produkálnak az ingyen csőszakaszaik és a forróbb víz miatt!"

Nem csak amiatt: felfelé száll az alsó lakásokban keletkező hő.

-

qestion

aktív tag

gyöngyszem:

"Hogy legfelső emeleti? Így van... De jóval olcsóbb is! Ráadásul legfelső emelet hátrányai többnyire csak előítéletek: valójában nem is léteznek... Sőt: a legfelső emeleten a legolcsóbb a rezsi!

DE VEGYÜK SORRA: Itt senki nem fog a feje felett ugrálni, hogy ne tudjon aludni.... Beázni sem fog, mert manapság már hőkötéses műanyag lemezzel tökéletesen szigeteltek a háztetők... Egy lejjebb lévő emeleten sokkal nagyobb esélye van arra, hogy valamelyik felső szomszéd eláztatja a mosógépével – ez úgy 5-10 évente minden lakásban meg is történik, és ilyenkor nem csak két liter víz ömlik le!... És minél több az emelet a feje fölött, annál több mosógép, csap, csempeszelep és eldurranni kész wc tartály, áll készenlétben.

Egy viszont igaz: nyáron 1-1,5 fokkal melegebb van (nem többel). Csakhogy a fűtési szezonban is itt van ám a legmelegebb, hiszen felülről lefelé áramlik a forró víz a radiátorokban... Ráadásul a legfelsőn vannak azok a visszaforduló csőszakaszok, amelyek a lefelé áramlást biztosítják, és amelyeket nem mérnek, így ingyen, pluszban fűtik a lakást! Mivel pedig minden ház át fog állni a mérhető fűtésre, ez nem kis megtakarítást eredményez annak aki itt csak félerővel üzemelteti a fűtőtesteit – mert úgy is éppen elég.

A legfelső szintű lakások tehát egy takarékos egyedi gázfűtéssel megegyező számlát produkálnak az ingyen csőszakaszaik és a forróbb víz miatt!" -

_BM_

senior tag

válasz

lajafix

#2813

üzenetére

lajafix

#2813

üzenetére

"Szellőzőt a tiedbe nem építettek"

Hova építettek volna? A lakásba? Van elszívó a konyhában, a háztetőn egy bazi ventilátor szívja a levegőt olyan erővel, hogy kénytelen voltam betömni a lukat, különben kiszívná a hideget, amit a klíma csinál (nehogy már potyázzon a felső szomszéd!). Én az elsőn lakom, ez natíve hűvös rész (nagy fák árnyékolnak. De a 9-10 szinten...... Szerintem el fog patkolni néhány ember a házban. Alig van pár lakásban klíma. Ahol nincs, és fent van a lakás, ott nappal 35 van, de éjszaka sem megy 30 alá

Ha lenne szellőző, sem érnék vele semmit. Ez valahogy úgy néz ki, hogy nappal megszívja magát hővel az egész ház, amit éjszaka nem vagy csak részben enged ki magából.

-

_BM_

senior tag

válasz

lajafix

#2813

üzenetére

Hát ez az, hogy nem.

Szigetelés után jött a nyár, 30°+, ez eddig világos. Egész nap 25 fokra van beállítva, ezt tartja is a klíma. Este, amikor 25 fokra csökken a külső hőmérséklet, kikapcsolom a klímát, kinyitom az ablakokat. Kint csökken tovább a hőmérséklet 24-re, majd hajnalra 21-re, viszont a lakás levegője felkúszik 27-re, 28-ra. Emiatt már reggel indítani kell a klímát, pedig szigetelés előtt ráértem délben bekapcsolni.Amíg csupasz volt a fal, ez úgy nézett ki, hogy este, amikor 25 fokra csökkent a külső hőmérséklet, kikapcsoltam a klímát, kinyitottam az ablakokat. Kint csökkent tovább a hőmérséklet 24-re, majd hajnalra 21-re, VELE EGYÜTT a lakás levegője is pontosan annyira, amennyi kint volt hajnalban (mint a sátorban).

Én is úgy gondoltam, hogy a szigetelés mindig a belső hőmérsékletet "védi" a külsővel szemben, de ez - úgy látszik - csak a hideg külső levegőre vonatkozik.

Méretezési hiba lenne? Nem tom.

Ez majd jól jön ősszel, amikor jönnek a hidegek, sokkal később kell indítani a fűtést. Szerencsés esetben akár három hetet is lehet spórolni.

-

qestion

aktív tag

válasz

lajafix

#2813

üzenetére

állami program*-nak álcázott korrupt közösképviselők akciója, akik pályázatot elbukva (mintha nem lehetne kivételesen gyorsan újrapályázni (forrás>pályázó)) is végig viszik, senki nem vizsgálódik (birka nép 100+ lakás), annyit számlázva csókosokkal, amennyit nem szégyellnek

-

lajafix

addikt

Hogy kell több hűtési energia, hisz a fal jobban szigeteli a hőt kifele is?! Szellőzőt a tiedbe nem építettek mint a dunaújvárosi minta felújításában pár éve? Mert így tényleg nem jó a szigetelés.

Na igen a megtérülés a magas fix összegű üzem miatt gyenge. Miért is lenne jobb, akkor nem állami programról beszélnénk!

-

qestion

aktív tag

esztétika* ezt is le merik graffitizni kamerákkal telepített területen, de ha eszükbe jutna, ki is fúrhatnák (mint a BKV üléseket), mert a hungarocellt nem nehéz

az ablaknál vannak ilyen nem tudom milyen szálló g*cik szigetelés előtt, után is maradtak, lehet hogy a függönykarnis környéki panel illesztés ujjnyi rése a kaptár? -

_BM_

senior tag

válasz

lajafix

#2810

üzenetére

Pros:

1. Esztétika

2. Állagmegóvás (lassabb korrózió)

3. Jobb komfortérzet télen (nincs huzatérzet)

4. Jóval alacsonyabb fűtési energiaCons:

1. Nyáron szar (több hűtési energia)

2. Oda kell figyelni az alapos szellőztetésre télen (penészedés)Ha nem támogatja az állam, akkor 20-30 év a megtérülés. Addigra le is esik a falról

-

_BM_

senior tag

válasz

qestion

#2808

üzenetére

Na ez meg a másik. Ilyen melegben alig forgott a kültéri ventilátor, amikor nem volt szigetelve a ház. Most egyfolytában pörög. Reggeltől késő estig. Még szerencse, hogy inverteres gépem van

Most a szigetelés megtartja a benti 25 fokot, hajnalban sem megy alább. Régen simán lehült a lakás 20 fokra (a kinti hőmérsékletre), így volt egy kis lauf délig.

-

_BM_

senior tag

válasz

Kalandor

#2805

üzenetére

Kalandor

#2805

üzenetére

Ahogy mondod, nincs általános igazság. A panelpecómat most szigetelték, 5 évig havi 4-5 ezer pluszt fizetek érte. Ez a 300 ezer ft soha nem fog megtérülni, ugyanis a távfűtésben nem a fűtés a nagy tétel, hanem az egész évben fizetendő készenléti díj (nálam havi 5 ezer) és a melegvíz-felfűtés. Idén januárban hiába volt csak 13 ezer a fűtési díj (a tavaly januári 20-szal szemben), ilyen (hideg) hónap max három van egy évben, ami összesen 20 ezer ft megtakarítást jelent évente. Ez nulla.

-

_BM_

senior tag

válasz

Ariadne

#2804

üzenetére

74 nm-es panel évi költsége 200 ezer (ebben benne van 2 ermber használati vize, nyári készenléti díj és a fűtés). Ebből lejön ugye az, hogy nincs cirkószerelés, ellenőrzés, kéménysöprés, eszközpótlás, berendezésvásárlás. Igaz viszont, hogy most extra-alacsony az áfa, amit tutira fel fognak emelni.

Szerintem, ha mindent beszámítunk, akkor nem nagy már a különbség, ráadásul nagy a szórás aszerint, hogy milyen a tégla. Nagyon drága tud lenni a gázfűtés a szar téglában.

Van egy újépítésű garzonom Kőbányán, a leghidegebb hónapban 3 ezer ft a fűtés díja (házközponti). Azért ennyi, mert szigetelt és szerencsés elhelyezkedésű (összefűtik a szomszédok). Ez is egy példa. -

Ariadne

őstag

Nekem a másfél szobás téglánál kb. 100k az éves gázdíjam úgy, hogy cirkó és radiátorok vannak, és teljesen magam szabályozom, hogy mikor mennyire legyen meleg. Ja és nagyon fázós vagyok. Mivel bojler van, ezért nyáron például ki is van kapcsolva a cirkó. Ezzel lehet versenyképes egy panel fűtése?

Komfortban egészen biztosan nem...

Komfortban egészen biztosan nem... -

-

_BM_

senior tag

válasz

qestion

#2791

üzenetére

A XI kerületben 10 millióért akár szigetelt panelt is ki lehet fogni 50m2 körül. Ha évi 80 ezer ft többletköltséggel számolunk távfűtésileg, akkor az még mindig csak 800 ezer ft 10 év alatt, viszont egy ugyanilyen méretű tégla nem 800 ezerrel több, hanem 2-3 millióval, tehát soha nem jön vissza a ráfordítás.

-

qestion

aktív tag

válasz

Flashcash

#2799

üzenetére

az az érdekes, hogy vannak ilyen rossz arcú helyek, de nem akarják kiírtani, vagy elviselhetőbbé tenni (még csak rendőri jelenlét sincs pedig 20 éves is megvolt az infó, hogy mi folyik), ilyenek általában a vasútállomások környéke, Újpest metró utolsó 2 megállója például.

Zuglóban hol? TESCO mögött? Thököly-n egy-két bérház, vasútvonal..., egyéb?

Az meg ugye fizeti kb a törlesztőt, ergo ingyen lakás (tudom ez túlzás, de tényleg olcsóbb).

Az meg ugye fizeti kb a törlesztőt, ergo ingyen lakás (tudom ez túlzás, de tényleg olcsóbb).

Sajnálom hogy ilyen helyzetben vagyunk párommal. Fizetünk havi 60.000 ft-ot albérletre, pedig fizethetnénk a sajátunkat is, csak nincs önerőnk...

Sajnálom hogy ilyen helyzetben vagyunk párommal. Fizetünk havi 60.000 ft-ot albérletre, pedig fizethetnénk a sajátunkat is, csak nincs önerőnk...

Ha nem mondta el, az elég gáz, sőt félelmetes...

Ha nem mondta el, az elég gáz, sőt félelmetes...

Ehelyett elszórták az ügyfelek pénzét, és ők bíróság előtt álltak, az ügyfelek meg pénz nélkül.

Ehelyett elszórták az ügyfelek pénzét, és ők bíróság előtt álltak, az ügyfelek meg pénz nélkül.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Komfortban egészen biztosan nem...

Komfortban egészen biztosan nem...Új hozzászólás Aktív témák

Hirdetés

axioma

axioma

- Asus ROG Scar 18 - RTX 5090 - 64GB Ram 2x2TB SSD

- Bomba ár! Dell Vostro 5620 - i5-1240P I 8GB I 256SSD I 16" WUXGA I Cam I W11 I Garancia!

- Bomba ár! Dell Vostro 15 3515 - Ryzen 5 I 8GB I 256SSD I 15,6" FHD I Cam I W11 I Garancia!

- Bomba ár! Lenovo IdeaPad V110 - i5-6GEN I 8GB I 128SSD I 15,6" HD I HDMI I Cam I W10 I Gari!

- Bomba ár! HP Pavilion 15 - i5-4GEN I 8GB I 750GB I 15,6" HD Touch I Cam I W10 I Garancia!

Állásajánlatok

Cég: Laptopműhely Bt.

Város: Budapest