- Yettel topik

- iPhone topik

- Motorola G86 - majdnem Edge

- Itt egy pár fotó az iPhone 17 sorozatról

- Profi stratégiára vált a Galaxy S26

- Kezünkben a Honor Magic V5

- Bemutatkozott a Poco X7 és X7 Pro

- Az Oppo Find X8 Ultra lett a legvékonyabb kameramobil

- Okosóra és okoskiegészítő topik

- Xiaomi 14T Pro - teljes a család?

Hirdetés

Talpon vagyunk, köszönjük a sok biztatást! Ha segíteni szeretnél, boldogan ajánljuk Előfizetéseinket!

-

Mobilarena

FIGYELEM

A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

Mielőtt kérdeznél, OLVASD EL AZ ÖSSZEFOGLALÓT

_________________________________________________________

SYSTEM STATUS: [link]

-----

CURVE/MASTERCARD ÁRFOLYAM: [link]

-----

HATÁLYOS DÍJTÁBLÁZAT (2025. 05. 09.): [link]

-----

LEGGYAKRABBAN FELMERÜLŐ KÉRDÉS

Volt egy sikertelen vásárlásom a Curve-vel, mégis "levonták" az összeget. Mikor kapom vissza?

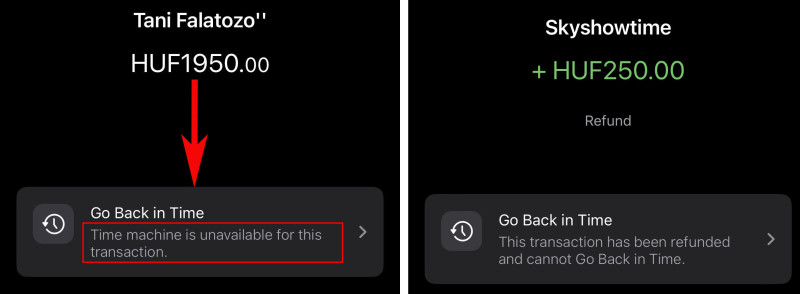

Két lehetőség van, mindkettő előfordul. Mivel az összeget először csak zárolja a bankod, néha sajnos zárolásban is ragad (a lenti bal oldali képen látható felirat esetén fordulhat elő), aztán napok múlva automatikusan felszabadul. A napok száma bankfüggő: a Revolutnál például 7, a K&H-nál 10, az Ersténél 15 nap, de egyes bankok (Raiffeisen, OTP, Cetelem) még hosszabb ideig, akár 30 napig is zárolásban tarthatnak egy-egy tételt.

Ha a sikertelen vásárlás után mégis lekönyvelik az összeget (ez a gyakoribb, a Go Back in Time menü aktívvá válása jelzi, hogy ez meg fog történni), a levonás mellett később lesz egy ugyanakkora összegű jóváírásod is. Jellemzően minden elutasított, a bankod által mégis lekönyvelt vásárlást a tranzakciót követő kilencedik napon automatikusan visszatérít a Curve rendszere (ezt a lenti jobb oldali képen látható felirat jelzi), de ritkán előfordulhat, hogy a 15. napig vagy még tovább kell várnod. Ilyen esetekben érdemes panaszt tenned. Ha írsz a supportnak, a visszatérítési folyamat talán meggyorsítható: az appban tegyél bejelentést (Launchpad -› Support -› Chat -› New Conversation -› Transactions -› Declines), de készülj arra, hogy kérni fognak valamilyen igazolást arról, hogy a vásárlásod sikertelen volt. Ha egy vásárlásod zárolásban ragadt, ugyanezen az útvonalon megpróbálhatod elkérni a zárolás visszavonását igazoló RRN (Retrieval Reference Number) tranzakcióazonosítót, amelynek birtokában a bankod ügyfélszolgálata tud segíteni a zárolás manuális feloldásában.

Ha az elutasított tranzakciónál szintén a jobb oldali képen látható feliratot látod rögtön a vásárlás után (vagy 1-2 órával később), biztosan nincs további teendőd: ez azt jelenti, hogy a Curve rendszere már vissza is térítette az összeget (=bejelentést NEM kell tenned). A visszatérítés elindítása után csak a bankodon múlik, hogy mikor történik meg a tényleges jóváírás (jellemzően 1-5 munkanap).

---

(Az összefoglaló nem ért véget, klikk a folytatásért!)

Új hozzászólás Aktív témák

-

pictigjis

Topikgazda

jó, de a lényeg az, hogy ők nem tudják, hogy mit csináltál konkrétan, csak azt, hogy olyat, ami eddig nem volt jellemző rád, és "nagyobb" összegekkel. a kivonatokból például kiderülhet, hogy visszautaltad-e a forráskártyához tartozó számlára a pénzt a revolutról - ez lehet az egyik oka a kérésnek

Példa hasraütve: költök pl. havi 1 misit... évek óta. És akkor mondjuk mi van ha egyszer csak kifizetsz 15M-t egy autóra.

itt a gond az volt, hogy a nagyobb összeg mind a revolutra ment el, ami nem feltétlenül "normál" vásárlás az ő szempontjukból. egyébként szinte meg is lep, hogy ilyen levelezésekre van idejük, az összes maradék emberük ilyenekkel foglalkozhat már...

-

pictigjis

Topikgazda

hat, a napi tobb millios revolut-feltoltes az valoban tud triggerelni ilyesmit, de ez amugy tenyleg le van irva:

Any behaviour which Curve deems to be “cash recycling” is not permitted. (...) Any other usage of the Curve Card which aims to achieve the same outcome is also prohibited, such as:

- the use of money transfer services; (a 4829 mcc az pont ez)

- topping up savings accounts; or

- transferring cash between payment accounts using Curve.kis teteleknel persze nem szoroznek (bar en jo ideje curve nelkul toltok revolutot a bekesseg kedveert), nalad a koltesi profil hirtelen (es szamukra kedvezotlen) megvaltozasara jelezhetett be az algoritmus

szerintem amennyire tudsz, legyel egyuttmukodo, de azert ertelmes kereteken belul. kivonatokat mindenkepp kuldj be

-

Oliverda

félisten

Tök mindegy, mit írnak a policyben, ennek nem sok köze van azokhoz a limitekhez. Túl nagy összegekkel operáltál (milliós tételeket ritkán fizet valaki, pláne nem többször pár hónapon belül), ez pedig triggerelte az forrásellenőrzést. Ha nem mutatod be a kért dokumentumokat, akkor bezárják a fiókodat.

-

Fifi

őstag

Tapasztalat szerint az elutasítások száma erősen függ a fizetésnél használt POS-tól és a mögöttes kártyától is. Pl. K&H kártya használatával nagyobb az esély rá, mint egy Erste, MBH, Raiffeisen, Revolut, Zen stb. kártyával.

Ha nem pictigjis vagy, akkor a decline-ok száma sem vészes.

![;]](//cdn.rios.hu/dl/s/v1.gif)

Ha timeline-ból exportált csv nem hazudik, akkor nálam 2024-ben 2787db tranzakcióból 17db volt declined (0,61%) , ebből a K&H kártyával 8db. -

Oliverda

félisten

Nekem a képen látható ATM benyelte a Revolut Metal kártyámat. Először természetesen érintéssel próbáltam felvenni pénzt, de semmit sem reagált rá, így kénytelen voltam betenni az olvasóba. Végül sem pénzt, sem pedig kártyámat nem adta ki. Előbbit jóváírták, a kártya helyett pedig küldött egy újat a Revolut.

-

#13754

dredjudge84

őstag

sb

#13752

dredjudge84

őstag

sb

#13752

dredjudge84

őstag

Akkor te szerencsés vagy. Nekem mindig kpzni kell amikor személyesen jönnek. Sőt sokszor eljátsszák azt hogy mit tudom én valami 43000 Ft és akkor azt mondja hogy csak 40 van nálam. Én meg hogy akkor így jártál. Aztán hirtelen mégis lesz valahonnan pénze de akkor is elővesz egy tízezrest hogy viszont akkor vissza kell adni. Mondom, nem para, visszaadok.

Szóval nem csak a kereskedők simlisek hanem a vevők is pofátlanok. Egyik azt mondta: Te biztos nem vagy ilyen 3000 Ft os ember. Én meg mondtam hogy de ilyen 3000 Ft os ember vagyok.

Aztán jön a nekem nem kell számla, mondom nekem meg kell adni.

Aztán jön a nekem nem kell számla, mondom nekem meg kell adni. Pedig mindig mindenkinek előtte elmondom hogy úgy jöjjenek hogy fix ár.

-

Somatom

veterán

Ez fura. A Curve nálam is elhasalt, de Revolut virtuálissal símán ment egy 3000Ft -os próbafeltöltés Zen -re. Az más téma, hogy a Zen levont ezért 9Ft -ot, mert újabban a Zen alapcsomagban fizetős a kártyás feltöltés. Szerencsére én Euróval töltöm a Zen -t, az meg ingyenes Revoról, Sepa utalással.

-

zerodot

aktív tag

Tényleg nem egységes mindenhol a leírás, de mondjuk ezt már megszokhattuk a Curve-nél...

Ennek kellene érvenyesnek lennie: [link]

X-nél a GBIT darabszámban unlimited, 1 tranzakciót csak 1x mozgathatsz... ez ugyanaz, ahogy eddig volt a free-ben, csak a 30 nap 60 napra hosszabbodik. FX limit pedig 2000 eur. -

-

kapasz

tag

A refund sebessége valamennyire bankfüggő is. A leggyorsabb nálam a Revolut, nála lassabb a K&H, a leglassabb a Cetelem, ott 30 napig nem oldják fel a foglalást.

Más: az Erste magától nem veszi vissza az Erste forintokat refund esetén, azt mindig az ügyfélnek kell kezdeményeznie. Én nem kockáztatnám, hogy felmondják a szerződésemet.

-

kapasz

tag

Ha az eredeti terhelés néhány perces, (friss a foglalás), akkor a tapasztalatok szerint azonnal feloldja a Curve a foglalást és ez azonnal átmegy az alatta lévő kártyára is, tehát nem is kell refund, egyszerűen eltűnik a tranzakció.

Ha már régebbi az áttenni kívánt tranzakció, akkor tényleg sokáig tart, mire végbemegy a refund.

-

pictigjis

Topikgazda

igen, én is azért voltam nyugodt az első manuális gbit előtt, mert azt feltételeztem, a működés ugyanaz, mint amit az app csinál. én is néztem, hogy ez étterem volt, hol van a maradék 3 százalék, még reklamáltam is az ersténél, és ők írták meg, hogy a kifogásolt tranzakció 8999-es mcc-vel érkezett be. innen minden világossá vált

írnak ezek mostanában mindent összevissza, amellett, hogy borzalmasan lassú, félelmetesen hülye is a support úgy általánosságban, és ez nagyon nem jó irány sajnos

-

pictigjis

Topikgazda

szerintem ez korábban már volt téma. az mcc-k átadása az összefoglalóba írt (már megtalált, mert biztos vannak még) kivételekkel továbbra is működik

DE

a manuális back in time-nál az mcc MINDEN ESETBEN 8999-re változik, ezért kaptál 4 helyett 1 százalékot, és ezért nem volt opció nekem sem hónapokig (amíg nem ment a gbit magyar bin-es kártyákkal 5000 felett), hogy ők rakosgassák át nekem a cuccokat

szerk.: valahova ezt is beleteszem az összefoglalóba...

-

#9095

szilasz007

aktív tag

sb

#9093

szilasz007

aktív tag

sb

#9093

szilasz007

aktív tag

Mondjuk Pl, UK kártya egy mellékes előnye lehet, hogy elő tudsz vele fizetni angol prime-ra. Kicsit jóval több a tartalom onnan nézve. Ha ez számít. Sajnos mellé kell VPN is, szóval... sejtem, gondolom, most mindenki zokog magával magyar BIN-es kártyájával...

Nekem csak a Samsung Pay lehetősége az előny.

Azon felül, mikor DCC-be futok bele, szívok... Szerencsére az se minden napi. -

-

pictigjis

Topikgazda

arra gondolok, hogy lehet bonyodalom

sokat szívtam a saját váltásomnál, az első rögtön az volt, hogy a uk bines kártya fontban meghatározott limitjei forintban voltak érvényesek. azaz ha a napi limited 2000/5000 akármennyi font, akkor könnyen lehet, hogy egy 1600 forintos vásárlás után nagyot nézel majd a következő 4000 forintos vásárlásnál. erre pedig az volt az "azonnali" megoldás a support részéről, hogy a limiteket átállították fontról forintra (de persze azokat is szarul, és sokáig kellett küzdeni, amíg beálltak a korábbi gbp értékek nagyjábóli huf megfelelői)

sokat szívtam a saját váltásomnál, az első rögtön az volt, hogy a uk bines kártya fontban meghatározott limitjei forintban voltak érvényesek. azaz ha a napi limited 2000/5000 akármennyi font, akkor könnyen lehet, hogy egy 1600 forintos vásárlás után nagyot nézel majd a következő 4000 forintos vásárlásnál. erre pedig az volt az "azonnali" megoldás a support részéről, hogy a limiteket átállították fontról forintra (de persze azokat is szarul, és sokáig kellett küzdeni, amíg beálltak a korábbi gbp értékek nagyjábóli huf megfelelői)ez a hiba nem tudom, mennyire van még jelen a rendszerben, de azért kockázatot/kellemetlenséget jelenthet. magyar bin-es kártyát többen nem tudtak hozzáadni gpayhez sem, apple-nél ilyen szempontból semmilyen problémát jelent

-

pictigjis

Topikgazda

most figyelj arra is, hogy ha blackre valtasz, akkor magyar bin-es uj kartyat fogsz kapni... a valtas kezdetben okozhat bonyodalmakat

regen ugy volt, hogy valtas utan kuldtek ugyan uj kartyat, de addig a korabbi blue is kvazi feketekent viselkedett - a kartyaszam csak uj lejarati datummal es koddal frissult, de amig nem aktivalta az ember, a regi mukodott gond nelkul

most viszont a kartyaszam is valtozik, gondold meg jol, tenyleg akarod-e

-

ACE-

addikt

-

Krethx

aktív tag

"Revoluton is havidíjakat írnak de ott éves szerződés van"

Igen igazad van és éves szerződés van.

A Revolut Plus, a Revolut Premium és a Revolut Metal 12 hónapos előfizetés formájában érhető el, kétféle fizetési csomaggal választható: Havonta - ÉventeDe mivel lehet havonta is fizetni ezért került ott így szóba. Kicsit félreérthető volt ebben a formában.

-

zerodot

aktív tag

Pl. a crypto.com is azonnal jelez, annyi hogy ott el van cseszve a tranzakciók listája és úgy tűnhet, dupla terhelés történ refund helyett

De a balance nem változik, aztán másnap hajnalban megjelenik még egy tranzakció és jóvá is íródik az összeg. Szóval bután mutatja, de legalább azonnal jelez, és nagyon gyorsan meg is kapod a pénzt.

De a balance nem változik, aztán másnap hajnalban megjelenik még egy tranzakció és jóvá is íródik az összeg. Szóval bután mutatja, de legalább azonnal jelez, és nagyon gyorsan meg is kapod a pénzt. -

pictigjis

Topikgazda

ez mindig is a bankok tudatos játékának tűnt, hogy a "pozitív zárolás" intézményével nem nagyon foglalkoztak. hiszen a terhelés és a jóváírás között nincs nagy különbség: vásárlásnál is csak zárolják a pénzt, könyvelés meg 1-5 nap múlva (ersténél akár több is) van. arra bezzeg sose vették igazán a fáradságot, hogy "azonnal" növeljék az ember egyenlegét visszatérítésnél, pedig a banki rendszerekben az értesítés valószínűleg erről is ugyanúgy megérkezik azonnal, aztán a könyvelés meg tart, ameddig tart

-

sb

veterán

-

-

pictigjis

Topikgazda

persze, hogy nem, és nem is fognak válaszolni. ez csak arról szól, hogy aki kéri, annak beállítják, erősen húzva a szájukat, de alapértelmezésben marad blokkolva a curve, mert csak. én örülök, hogy ennyit sikerült elérni, a kommunikációjuk meg olyan, amilyen

ők sose lehetnek hibásak, és akkor is igazuk van, ha nincsde legalább lehet curve-özni. ez a nyilatkozósdi egyfajta szűrő, de ezentúl várhatóan békén hagynak minket

(de azért hitelkártyáról lehetőleg ne vegyen fel senki több százezer forintnyi készpénzt...)

-

Somatom

veterán

Az utóbbi két hétben legalább 20 -szor fizettem Curve -> Revolut -tal. Ma toltam Revolutra 100 Eurót Erste kártyával. Az is símán ment. A kp felvét is. Nem értem, hogy miért kell erőltetni ezt a Curve -> Erste dolgot. Ha blokkolja, hát blokkolja. Részemről fityisz és bekaphassa.

-

ottalai

lelkes újonc

Köszönöm, hogy leírtad. Ahogy írtam a háttér elszámolás érdekelne. Az, hogy a front-on a fizetési folyamat így néz ki, az világos volt eddig is, hiszen a Curve-nél nincs tényleges pénzed, minden a mögöttes kártyáról megy, ha nem így lenne, akkor fedezethiány miatt feltételezhetően minden elutasításra kerülne.

A leírt példád is rendben, bár az egy "értékesítés helyén történő fizetés", alapvetően nem online, ott a PIN kód a 2FA része és kicsit eltérőek a szabályok.

De, ha a példádat vesszük és te a Curve kártyádat használod egy POS-en (a kivételek figyelembevételével, pl. 15ezer alatti, egymást követő 5 db fizetés, 150 euró összegig fizetés) vagy kér tőled PIN kódot vagy nem. Ez idáig rendben, a Curve felé megvolt a 2FA. Ezzel egyidőben (másként nem nagyon lehet, hiszen a fedezet az Erste kártyán van) a Curve indít (illetve tulajdonképpen te, mint fizető fél kezdeményezed) egy online, távoli elektronikus fizetést az Erste felé. Ez esetben (bizonyos kivételekkel, lásd PSD2 16. cikk) az Erste erős ügyfél-hitelesítést kell alkalmazzon, de ez nem történik meg, mert nem így érkezik az authorizációs kérés a Curve-től. Itt LEHET a probléma. Hiszen a Curve úgy döntött, hogy "kikapcsolja", nem alkalmazza az erős ügyfél-hitelesítést a covid miatt... Ez is egy jó kérdés, hogy mint az EU-ban bejegyzett, az EU-ban szolgáltatást nyújtó elektronikuspénz-kibocsátó, miként teheti meg, ha január 1-től kötelező, de biztosan van rá magyarázatuk.

A PayPal, Revolut feltöltés kapcsán sok más oka is lehet a 2FA elhagyásának (valamelyik kivétel alkalmazása, megbízható pénzforgalmi szolgáltató, megállapodás a pénzforgalmi szolgáltatók között, kockázatértékelés alapú, stb.).

De akkor hagyjuk a szőrszálhasogatást, én azt is tudomásul veszem, ha a közösség úgy gondolja, hogy a PSD2 13. cikk alapján a fizető félnek joga van és az Erste-nek pedig kötelessége biztosítani (ahogy a fórumban említésre került akár papír alapon is, bár a 13. cikk 1. pontja erős ügyfél-hitelesítési kötelezettséget ír elő a kedvezményezettek listájának összeállításánál, módosításánál) azt, hogy a fizető fél "whitelist"-ra tegye a Curve-öt, mint "kereskedőt", a 13. cikk szerint egyébként "kedvezményezettet". Még akkor is, ha a 13. cikkben említett "fizetési művelet" az definíció szerint nem egyenlő a "távoli fizetési művelet"-el. Ennek az (elvárt) kivitelezési módja -az előírt erős ügyfél-hitelesítéssel- persze megint csak szőrszálhasogatás, figyelembe véve, hogy Mo-n nagyságrendileg 200ezer online/nem online kártyás fizetést elfogadó kereskedő van, MasterCard szinten pedig úgy 50-60 millió. Persze azt is értem, hogy ezt úgy képzeljük el, hogy az első fizetési alkalomkor legyen ez lehetőség, ott tudjuk megadni, valamiért meg sem működik ilyen formán "whitelist" szolgáltatás semelyik pénzforgalmi szolgáltatónál, de lehet, hogy csak én nem tudok róla (ez nem keverendő össze azzal a folyamattal, amikor egy kártyádat hozzáadod pl. a Curve-höz, mert ott alapvetően azt ellenőrzik, hogy valóban te vagy a kártyabirtokos).

Én továbbra is azt gondolom, hogy az Erste-nek és a Curve-nek is lenne tennivalója, hogy a kérdés megoldódjon.

-

pictigjis

Topikgazda

az eu-s jogszabályt mindig is abban a szellemben alkották meg, hogy a felhasználónak legyen lehetősége általa megbízhatónak minősített kereskedőket tartalmazó listát létrehozni. ennek technikai feltételei "természetesen" máig nem teljesültek sehol az eu-ban, de ez engem, mint ügyfelet nem kell, hogy érdekeljen. ha nincs hozzá netes vagy más felületet, akkor egyedi kérésre az erstének lehetőséget kellene adnia egyéni kivételek hozzáadására, akár kőkorszaki nyomtatott űrlappal. az eu-s jogszabály egyértelmű

13. cikk

Megbízható kedvezményezettek

(1) A pénzforgalmi szolgáltatók erős ügyfél-hitelesítést alkalmaznak, amikor a fizető fél a számlavezető pénzforgalmi szolgáltatóján keresztül a megbízható kedvezményezettek egy listáját összeállítja vagy módosítja.

(2) A pénzforgalmi szolgáltatók számára lehetővé kell tenni, hogy ne alkalmazzanak erős ügyfél-hitelesítést,

amennyiben megfelelnek az általános hitelesítési követelményeknek, ha a fizető fél fizetési műveletet kezdeményez és a kedvezményezett szerepel a fizető által előzőleg összeállított, megbízható kedvezményezettek listáján.lelki szemeim előtt persze látom az erste válaszát erre a felvetésre is, hogy csak akkor érvényes, "amennyiben megfelelnek az általános hitelesítési követelményeknek", márpedig szerintünk a curve nem felel meg, szóval mindenki bekaphatja ugyanúgy, mint eddig

ettől még biztosan nem fogom annyiban hagyni

-

-

pictigjis

Topikgazda

igen, donthettek volna ugy, hogy whitelistre teszik a curve-ot. de ugy iteltek meg, nem sok az erintett ugyfel, be lehet ezt vallalni. remeljuk, lehet innen visszaut

egeszen biztos vagyok amugy abban, hogy nem a gbit verte ki a biztositekot. az erstenek nagy valoszinuseggel abbol lehetett elege, hogy sokan szazezerszamra vettek fel a kp-t hitelkartyarol a curve-vel. es jott a szonyegbombazas

ha tenyleg igy van, mindenki jobban jart volna, ha csak a kpfelveteles mcc-ket blokkoltak volna, de igy jartunk. baromi bosszanto!

-

cocka

veterán

A mostani Gránit mizériánál mákom volt, egyszerűen emlékeztem, hogy mennyi az egyenlegem. Azt írták a kártyás vásárlás működik. Beutaltam Transferwise-ra. Probléma megoldva.

dupla terhelés amit lehet korrigálni.

Kérdés, hogy akarok-e állandóan korrigálni... vagy legalábbis a kelleténél többször.

Nálam a Curve a hozzáadandó kártyák aktiválásakor a PSD2-es hülyeség miatt megbolondult, aztán vagy ötször megjelent különféle összeg a kártyatörténetben, zárolva meg nem lett egyik se.

Mindenesetre több a furcsa anomália, mint máshol.

-

pictigjis

Topikgazda

hm. valaki amugy kiprobalta az index forumrol, es lehet, megis tud valtozni az a 8999-es mcc. szegeny curve sem tudja, hogy mukodik a rendszere... teszek majd egy probat en is, amint elkezdodik az uj hitelkartyaciklus

"Viszont "Go Back In Time"-al áttettem egy korábbi tranzakciót, ami már 8999 helyett a helyes 5999-es MCC-vel látszik a K&H netbankban."

-

pictigjis

Topikgazda

azért feltételezzük, mert egy kártyát fizikailag valóban el lehet lopni, azon rajta lesz a név, szám, biztonsági kód

de az nagyon ritka, hogy ehhez a kártyához ellopják azt a telefont is, amire a hitelesítő sms-ek jönnek, ÉS MÉG megszerzik a netbanki belépő adatokat is

nem mondom, hogy lehetetlen, de rettentő kicsi rá az esély. ha valaki ezeket az információkat kb. valós időben egyszerre tudja, akkor az 99,99 százalékos valószínűség szerint a kártyatulajdonos engedélyével jár el

egyébként amúgy sem ördögtől való gondolat, hogy pl. egy házaspár tagjai megosztják a kártyáikat egymással, akár visszatérítések, akár más pénzügyi tudatosságok miatt. persze vannak olyanok, akik szigorúan külön kezelnek minden pénzügyet, ismerek is ilyeneket, de ott a pár egyik felének biztos nem lesz semmilyen rálátása se a banki sms-ekre, se a netbanki belépő adatokra

nálunk pl. a feleségem irtózik ezektől a dolgoktól, neki csak jó, ha mindent én intézek. nálunk minden közös, tök mindegy, hogy egy adott kártyán kinek a neve van. lehet amúgy bonyolítani ezeket a dolgokat, de 100 százalékos biztonság úgyse lesz soha

-

pictigjis

Topikgazda

igen, de ha van kódod, 99,99 százalékos valószínűséggel jóváhagyásod is van

apple walletbe is be tudom tenni a feleségem kártyáját, illetve az övébe az enyémet

a paypal is leállt x éve azzal, hogy csak saját nevű kártyákat lehetett regisztrálni. aki tud kártyaszámot, cvc-t ÉS még a kódot is, ott felesleges az izmozás, nincs jelentősége, milyen név van a kártyán (a paypal account a feleségem nevén fut, benne az összes kártya meg az enyém)

-

pictigjis

Topikgazda

lehet baj a virtuális jelleggel is. vagy a limit? alapból 1 huf-ra vannak állítva az erste virtuális kártyák, így a curve még az ellenőrző terhelést sem tudja zárolni

egyébként pont az ellenőrző kód miatt nem életszerű az egy kártya egy accountra való korlátozása. aki sms-hez/netbankhoz/mobilbankhoz/kivonathoz hozzáfér a kódért, az nagyon kis eséllyel visszaélési céllal regisztrálja másik fiókba (is) a kártyát

-

<Adamsky>

nagyúr

"A gpayes kérdésemre valaki?" - azt inkább itt vagy még inkább itt tárgyaljuk ki. Utóbbi esetén kérlek olvasd el a blog bejegyzést, és fusd át a fórumot (még nincs annyira sok hsz.

). Ha még ezek után is lesz kérdés, akkor ott megpróbálunk majd rá választ adni.

). Ha még ezek után is lesz kérdés, akkor ott megpróbálunk majd rá választ adni.

Röviden: nem, nem fog a gugli letiltani. -

pictigjis

Topikgazda

de én úgy értelmezem, pont ez a baj. mert a curve intézi ugyan a go back in time-ot, de a curve rendszere egy konkrét payment processorhoz kapcsolódik. pont ezért van gáz a visszatérítésekkel is, mert ami még a wirecard rendszerébe ment, csak bonyolultan, manuálisan szedhető ki. ezt még valahol meg is értem amúgy, az mcc kódokat nem

-

pictigjis

Topikgazda

amennyire én laikusként próbálom átlátni a rendszerüket, a back in time-ot azért érinti a payment processor lecserélése, mert back in time-nál valójában csak curve-ön belül történik tranzakciós mozgás (a curve kártya gyakorlatilag itt nem csinál semmit). kifizetsz valamit, ezt a payment processor feldolgozza, és ha kártyát váltasz, már csak ez a payment processor intézi az eredeti kártyára a refundot, az újra meg a terhelést. újabb kapcsolat az "eladóval" nincs, itt már a curve intéz mindent, az eredeti kereskedőt nem érint semmi ebből

a wirecardos tranzakciók egy teljesen másik rendszerben lettek teljesítve, mint ami most van, így nem tud működni a régebbi tranzakciókra a dolog. nekem is nagyon rosszul jött, de a legrosszabb mégis az, hogy még mindig ez az átkozott 8999-es mcc van mindenre. így mondjuk részemről nincs is túl sok értelme a back in time-nak, pont arra lenne igazán jó, hogy mcc szerint rakjak át mindent úgy, hogy a lehető legnagyobb visszatérítést kapjam utána

(a puffer hitelkártya egy kh-s world, ők megmutatják az mcc-t, így eddig sima ügy volt a back in time-olás. ez most megbicsaklott, és nem értem, miért nem tudták ennyi idő alatt visszaállítani)

-

pictigjis

Topikgazda

egyszerűen nem válaszolnak az mcc-vel kapcsolatos kérdésekre. illetve vagy nem válaszolnak, vagy azt a sablont kapod, amit a curve fórumán is olvashattál már. senki nem tud semmit, csak ők, ők meg nem mondják el

kizárt dolog, hogy az átállás előtti tranzakciókra visszaállítják a back in time-ot, technikailag ez tényleg bonyolult lenne sajnos

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Aztán jön a nekem nem kell számla, mondom nekem meg kell adni.

Aztán jön a nekem nem kell számla, mondom nekem meg kell adni.

De a balance nem változik, aztán másnap hajnalban megjelenik még egy tranzakció és jóvá is íródik az összeg. Szóval bután mutatja, de legalább azonnal jelez, és nagyon gyorsan meg is kapod a pénzt.

De a balance nem változik, aztán másnap hajnalban megjelenik még egy tranzakció és jóvá is íródik az összeg. Szóval bután mutatja, de legalább azonnal jelez, és nagyon gyorsan meg is kapod a pénzt.

Új hozzászólás Aktív témák

pictigjis

pictigjisMielőtt kérdeznél, olvasd el a kibővített összefoglalót! A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

- Bomba ár! HP Elitebook Folio 9470m - i5-3GEN I 8GB I 480GB SSD I 14" I DP I Cam I W10 I Garancia!

- BESZÁMÍTÁS! Apple iPhone 16 Pro MAX 256GB okostelefon garanciával hibátlan működéssel

- Azonnali készpénzes GAMER / üzleti notebook felvásárlás személyesen / csomagküldéssel korrekt áron

- Azonnali készpénzes Intel i3 i5 i7 i9 12/13/14 gen processzor felvásárlás személyesen / csomagküldés

- Bomba ár HP X360 11 G5 - Intel N4020 I 4GB I 128GB SSD I 11,6" HD Touch I Cam I W11 I Garancia!

Állásajánlatok

Cég: FOTC

Város: Budapest