- Magisk

- Mobil flották

- Redmi Note 10S - egy a sok közül

- Videón a Z Flip7 méretes külső kijelzője

- Xiaomi 13 - felnőni nehéz

- Samsung Galaxy S25 Ultra - titán keret, acélos teljesítmény

- Samsung Galaxy S25 - végre van kicsi!

- Redmi Note 13 Pro 5G - nem százas, kétszázas!

- Xiaomi 14T - nem baj, hogy nem Pro

- Vivo X200 Pro - a kétszázát!

Új hozzászólás Aktív témák

-

Nikaré

őstag

válasz

applause

#193

üzenetére

applause

#193

üzenetére

Sajnos a "beállítások" funkciókban nincs lehetőség/összefüggés a leírt hibára. Talán egy éve volt hasonló szituáció, ami miatt nagyon pipa voltam, nem is találtam az applikáción belül megoldást.

Jeleztem, ami után kértek egy leírást.

A sablon válasz jött.

Ettől függetlenül hónapokig nem javult.

Egyik frissítés után jó lett.

Ez telefon sw illetve app aktuális verzió összeveszése is lehet.

Úgy próbáld törölni, hogy

Beállítások/ alkalmazások/simple/tárhely/gyorsítótár törlése/adatok törlése

és csak ez után az app törlés

Telefon újra indítása majd az app telepítése újra.

Menü persze lehet más, telefon függő :) -

Nikaré

őstag

válasz

MadMancs

#189

üzenetére

MadMancs

#189

üzenetére

Na jó értem én ezt, de most szinte sms nélkül használom az e-számlát.

Korábban ezer Ft fölé ugrált csak az sms havonta

Nálam illetve nálunk ez elvi kérdés lett. Jön a plasztik kártya az árával együtt ugyebár, mellette legyen egy fizetős app?

No meg a legdrágább bank lett a sarcaival együtt. -

Nikaré

őstag

OTP

"Ezúton tájékoztatunk, hogy 2022. március 1-től a SmartBank szolgáltatást a lakossági ügyfélkörben kivezetjük, helyét az új OTP Bank Mobilalkalmazás veszi át, amely biztosítja a napi bankoláshoz szükséges legfontosabb funkciókat.

2022. március 1-től:

nem tudsz regisztrálni a SmartBankba,

nem éred el a számláidat a SmartBankban,

nem tudod QR-kód-beolvasásra és egyéb banki tranzakciókra használni a SmartBankot,

az internetes vásárlási tranzakciók jóváhagyása push üzenetben nem lesz lehetséges, amíg nem regisztrálsz az új mobilbankba. A jóváhagyás addig SMS-sel történhet." -

emelhu

aktív tag

És vajh mi az a hatalmas technikai áttörés ami ahhoz kell, hogy:

- beolvassa a QR kódot, ezelapján megkapják az utalandó összeget és a cél bankszámlát (MNB szabvány)

- az alakalmazásba rögzített forrás számláról az alkalmazásba rögzített hitelesító adatokkal írjon a szerverre egy adatblokkot az utalás kérelméről

- a banki szerver a szokásos módon elküldi a pénzt azonnali utalással.Gyalog galopp - Bámulatos hol tart már a tudomány

https://www.youtube.com/watch?v=NEg6UjVqhFE -

MadMancs

veterán

2001 ota vagyok tag (AxA időszakot is beleértve). Itt ugye nem megvétel volt csak névváltás. 2014-15 volt csodakártyám, majd 2017 ben újratársitottam az új EP kártyával (régi lejárt de nem küldtek újat 16 ban mert nem volt tagdíj befizetés), akkor még simple nélkül, szerensére azóta is anélkül működik. Viszont ha app ba szeretnék manuálisan kártyával befizetni már csak simple lehetséges.

-

MadMancs

veterán

válasz

lakotibi

#178

üzenetére

lakotibi

#178

üzenetére

Én is erre tippelek, mert máv appon kívül még mem volt simple gondom. Persze az nem azt jelenti hogy máshol nem lehet (lásd tomp esetét. Nekem mondjuk lényegtelen is miért nem müködik, a lényeg az hogy teljesen megbízhatatlan. Szerdán utazunk, oda vissza 19000Ft. Szerinted ezt már máv appra merem bízni így? Persze hogy nem. Hiába próbálják app felé terelni az embereket, így nem fog menni.

-

tomp

félisten

válasz

MadMancs

#174

üzenetére

Ha már mobilapp miért nem használják az Apple Pay/Google Pay megoldást? Webes/appos vásárláshoz jó pár éve van itthon is Google Pay.

Csak pár lépés és már fizettük is a jegyet...

2020-ban minimum olyan minőségben kellene mennie mint a Burger King appnak! Fizetés Apple vagy Google Pay-el. Ha fent van a Google Pay akkor felugrik alulról a kicsi Pay kártyaválasztó. Fizetés és kész. Ha nincs fent az app akkor megnyitja a Google Pay böngészős oldalát ahol fel vannak sorolva a fiókban lévő kártyát. Kiválaszt és fizetés. -

MadMancs

veterán

Azért hogy a negatívba pici pozitív is legyen, viszonylag gyorsak voltak. De akkor is gáz, pl ha az ember utazás előtt venne jegyet. Pl 260km es utnál nem szoktam mostanába átszállás utánra megvenni a jegyet csak előtte, köszönhetően annak hogy máv 90km es úton képes késni 50percet is, amivel csatlakozást lekésem, IC lévén meg buktam a következő 170km es útra szóló jegyet. 2x kellett visszakönyörögni tőlük az árát. Ilyen távon már nem 2Ft ról beszélünk 2 főre. Apphoz csak a kedvezmény miatt ragaszkodom, alap esetben is 10%, @ jelzésű esetén 20%. 2-4ezer símán megspórolható lenne. De így hogy ilyen megbízhatatlan az egész..

-

MadMancs

veterán

-

tomp

félisten

válasz

MadMancs

#169

üzenetére

Simple... Igazi garázscég minőség...

Én simán felszálltam volna a vonatra aztán a kaller majd izmozza le a céggel.

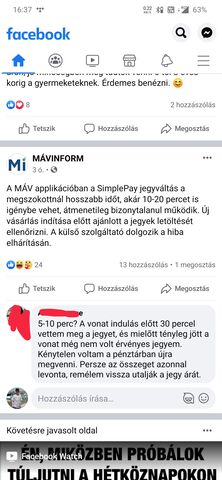

A tranzakció azonosító azt jelzi, hogy a Simple sikeresen levonta a pénzt de erről a MÁV már nem értesült mivel se a pénzedet nem látták se a Simple visszajelzését, hogy sikeres fizetés volt így a MÁV rendszere értelem szerűen nem állította ki a jegyet. Hetente ez van a SimplePay-nél. Levonják de már nem továbbítják a pénzt... -

MadMancs

veterán

Sziasztok.

Na ma én is belefutottam a MÁV - Simple hülyeségbe. Máv appban jegyet vettem, app szerint nuku visszajelzés nincs jegy. Simple küldte email hogy sikeres tranzakció, jött sms, levonták. Máv szerint simple nél reklamáljak, simple szerint máv nál kell reklamalni mert tr azonosító alapján a pénz mar naluk van. Azaz egymásra mutogatnak.

Így mind a kettőnél tettem panaszt. -

-

tomp

félisten

válasz

lakotibi

#159

üzenetére

Jó pár olyan telefon van ami mind3 nagynál kapható és mégis beragad az app token letöltési hibával vagy egyéb egzotikus hibával. Android 10 a mai napig kemény dió a számukra mert a legtöbb hiba ezen van. De a klasszikus token hiba azóta jelen van amióta az app tud NFC fizetést. Számos hibát jelentettem nekik de azon kívül, hogy megírták a hiba elismerését, semmi sem történt. Számomra a teljes Simple komolytalan lett. Nem tényező. Egészségpénztáramnál a SimplePay-el van megoldva a EP kártyám terhelése(magán az EP kártyámon 0Ft van de azt használva a bankkártyámat terhelik meg amit azonnal átirényítanak az EP kártyára) és jópárszor buktam a fizetést mert a SimplePay belassult vagy nem ment. MÁV is szívás emiatt bár ők nem válthatnak szolgáltatót mert ugye a MÁV és a Simple(OTP) is állami szóval fogniuk kell egymás kezét...

-

MadMancs

veterán

válasz

lakotibi

#159

üzenetére

Teljes mértékben egyetértek.

Egyedül MÁV appal volt gondom 2-3 alkalommal (kb 60ból) de ott se szakadt meg a tranzakció csak elhúzódott. És csak máv app, elvira felületen minden oké (elvirát használom ha másnak veszek jegyet de nem együtt utazunk). Szóval nem vagyok benne biztos hogy ez csak simple hiba. Akármit is ír közleménybe máv. Simple app, egyetlen egy terminál fajta van amivel nem mindig sikerül elsőre ha app nyitás nélkül érintek. Tokból sose veszem ki telót, eleve biztonságosabb mint a bankkártya. Ott semmi se véd véletlen érintés ellen (hallottunk mar ilyet, és nem sok ember rohangál RF védett pénztárcával), míg teló esetén ha feloldod nem lehet véletlen, ha meg nem oldod fel azonosítást kér ( nálam ujjlenyomat vagy minta). -

Tetsuo

őstag

válasz

lakotibi

#159

üzenetére

Persze, okostelefon, de a bankkártya mivel céleszköz, hatékonyabb, ennyi. Annak nem törik be a képernyője, nem ázik be, nem merül le az akksi, nem megy tönkre a napon stb.

Ráadásul nem kell ujjakkal görcsben egyensúlyozni, miközben fizetek vele, hanem egy elegáns mozdulat, esetleg PIN bepötyögése atombiztos terminálon, és voilá...(Nekem is "wallet" tokom van, anélkül nem is használnék érintős telót. De ne mond, hogy az garancia bármire is.)

Természetesen használok okostelefont, de utálom, mert kicsi, lassú a gépelés, óvatosan kell tartani stb. Eleve a forma is messze van a kényelmestől, pl. egy kavicstól, ami illik a kézbe.

Igen, ettől a bankkártya is messze van, de legalább kisebb és rugalmasabb. -

Tetsuo

őstag

válasz

lakotibi

#155

üzenetére

Ergonómia: telefon telefonálásra, bankkártya fizetésre, laptop netezésre, fényképezőgép fényképezésre...

Ha a telód lemerül, vagy csak félsz, hogy majd lemerül... meg eleve érdekes a mütyűr gombokat pötyögtetni, a sz@r, vékony téglalapot úgy fogni, hogy ne nyomd meg az oldalgombokat... a bankkártya lényegesen jobb.

De a legjobb, mikor fizettél vonatjegyet és nem ad visszajelzést, így újra meg kell venned immár bankkártyával. Az az érzés. Én ott taposnám szét a mobilt kb. -

-

-

-

#146

MadMancs

veterán

st3v3np3t3r

#144

MadMancs

veterán

válasz

st3v3np3t3r

#144

üzenetére

st3v3np3t3r

#144

üzenetére

Simple is engedi nfc fizetés. Sőt home gomb duplanyomásra kapásból simple fizetés indul.

lo_jo: Ezt nem tudom pontosan, K&H Visa-ra azt mondta nem lesz jó, simple be regisztrálva működik csak neki.

-

#143

MadMancs

veterán

st3v3np3t3r

#142

MadMancs

veterán

válasz

st3v3np3t3r

#142

üzenetére

Dehogynem. Hugom is simplet használ iOS-en mert applepay és visa nem barátok. Simple megeszi egy ideje.

-

Tetsuo

őstag

válasz

MadMancs

#134

üzenetére

Na, ezért a kavarás miatt is jobb a bankkártya. Mindent azzal vásárolok, amit lehet és jóval biztosabb a rendszer, mint a nettől, telefontól, appok szeszélyétől, liszenszektől függő egyéb bohóckodás.

Ja, és a rendszeresekre csoportos beszedést kell kérni, onnantól nincs vele gond. Ehhez persze olyan banki szolgáltatáscsomagot kell választani, ahol ezzel járunk jól (jobban, mint mással). -

arnyekxxx

veterán

válasz

#88470784

#114

üzenetére

#88470784

#114

üzenetére

Igen de ez csak egy közműszolgáltatói példa.

megnéztem, kis városunkban (megyeszékhely, megyei jogú város) a vízművek se szeretné bármiféle online irányba terelni a lakosokat, két lehetőséget kínálnak fel: csekk vagy személyes befizetés az ügyfélszolgálaton. Itt is a legkényelmesebb opció a QR csekkbefizetés. -

arnyekxxx

veterán

válasz

MadMancs

#131

üzenetére

telóról/pc ről elrendezni mindent mint papirfecniket várni postán majd sorbanállni vele.

én naponta elmegyek a postaláda mellett így nem igazán tétel kivenni belöle a csekket és a QR kódot telefonnal lekattintani rajta semmivel nem macerásabb mint végigmenni a netbankos fizetésen. Szerintem itt senki nem beszélt a postára elsétálós csekkbefizetésről. -

#134

MadMancs

veterán

st3v3np3t3r

#133

MadMancs

veterán

válasz

st3v3np3t3r

#133

üzenetére

Ez teljesen érthető, hisz otp termék (ezért lenne jó ha lenne végre nálunk is Gpay). De virtuális simple kártyával megoldható más bank is, csak úgy meg töltögeti kell, feltöltés után meg tranzakciós díj. Nem túl gazdaságos. Érdekes hogy ApplePay már elérhető, pedig jóval kevesebb iPhone van forgalomban mint droid. És nem lehet kifogás hogy droidot lefedi simple, mivel iOS re is volt eddig is.

-

#133

st3v3np3t3r

nagyúr

st3v3np3t3r

nagyúr

st3v3np3t3r

nagyúr

Hát, szomorúan tapasztaltam, hogy az Simple app csak otp-s fizikai kártyával hajlandó engedni az NFC-s fizetést...

-

PistiSan

addikt

Nekem ez is jó megoldás, úgy fizetem ahogy olcsóbb, ha büntető díjat szabnak ki a csekkes fizetés után, akkor biztos masképp fizetném, ahogy olcsóbb. Jelenleg nekem csekkes fizetésnél nincs plusz költségem, minden más módon pluszban kell fizetnem, ezért vagyok a csekk mellett jelenleg, ha ez valtozik én is változtatni fogok.

-

-

bambano

titán

válasz

PistiSan

#128

üzenetére

PistiSan

#128

üzenetére

a sörödet ne fizessék?

hint: úgy látom, hogy te is, meg mások is, meg a tisztelt hatalom is azt hiszi, hogy akkora óriási profitráta van a szolgáltatásban, hogy csak úgy ki lehet fizetgetni többszáz forintokat.hát nincs.

majd az fog történni, hogy a szolgáltatás listaára mondjuk 3000 forint, akkor kapsz 50 forint kedvezményt, ha csoportosan lehet beszedni, vagy kapsz 300 forint büntetődíjat "készpénzkezelési felár" vagy hasonló dumával, ha ügyfélszolgálaton akarod készpénzzel befizetni. az átutalás meg marad 3000 forint, csak fizeted érte a bankodnak a jutalékot.

-

PistiSan

addikt

válasz

lakotibi

#117

üzenetére

Nálam kényszerűségből van 1 csoportos beszedés amit úgy fizetek, az én bankomnál meg lehet adni egy maximum összeget aminél többet nem tudnak le emelni a száláról, hozzá tartozik hogy ez egy fix költség, 10%-al felé lőttem be a maximum árat, de nem változik jellemzően a fizetendő összeg.

-

PistiSan

addikt

Engem lehetne motiválni a csoportos beszedés irányába, ha a szolgáltató mondjuk 300ft kedvezményt adna a befizetésre ha nem csekken, hanem csoportos beszedésben fizetném, már motivált lennék, ennyi bőven fedezné a beszedési díj utáni jutalékot és a tranzakciós illetéket is, sajnos egyik szolgáltatóm sem keresett még meg hasonlóval.

Egyszer amikor át állítottak a földgáznál csekkről elektronikus fizetésre, akkor egyszeri 500 vagy 1000ft-os jóváírást kaptam, de soha nem volt szó folyamatos "kedvezményről". -

bambano

titán

válasz

lakotibi

#117

üzenetére

mint szolgáltatói rendszergazda, én a saját két kicsi kezemmel programoztam le azt a kódot, ami az előfizetőktől csoportos beszedéssel beszedi az előfizetési díjat.

értsd: te most azt akarod megmagyarázni nekem, hogy sz.r munkát végeztem és folyton rossz összegeket szedek be. marhaság. ha nem lenne teljesen pontos a program, amit csináltam, régen ránkgyújtották volna az ügyfélszolgálatot. és ha tényleg hibás lenne a beszedés, akkor VELEM telefonálgatnál, tehát ha neked X ideig tartott visszakérni, nekem pontosan ugyanannyi munkám lenne benne.

másrészt az, hogy 2012-ben te egyszer rosszul jártál, az többek között azért sem mérvadó 2020-ban, mert 14-től auditáltatni kell a számlázó rendszereket.

úgyhogy te, mint ebből a szempontból marginális kisebbség, (hogy is mondtad rám tudatlanul: egyszerű ember), használj csak továbbra is elavult fizetési módokat, majd jól megemelik az előfizetési díjadat emiatt.

a hasonló válaszok beszerzésének elkerülése céljából javaslom, hogy a túlzó általánosításokat kerülje mindenki. az, hogy anno egyszer, mikor még mózes is kézzel írta kőtáblákra a távközlési számlákat, hibás volt a beszedés, NULLÁT jelent. havi 5-6 beszedési megbízás mellett 600-ból egy mellément, az semmit nem jelent.

-

arnyekxxx

veterán

válasz

MadMancs

#120

üzenetére

a simplepay a saját leirása szerint online bankkártya elfogadási megoldásJelent -e plusz költséget a vásárló számára az új konstrukción keresztül történő bankkártyás fizetés indítása?Természetesen nem. A vásárló továbbra is a partner felületén összeállított kosarának értékét fizeti ki, a SimplePay irányába a vásárlónak semmilyen költsége nem merült fel eddig sem és ezután sem fog.

tárgytalan, szóval ez az egész az instant transzfer izé lenne, elő olvasásra nem igazán értettem mega működését -

Nikaré

őstag

válasz

#88470784

#118

üzenetére

Amit dobtál linket abban:

Januártól - bizonyos kivételekkel – a kereskedők kötelesek lehetővé tenni az úgynevezett elektronikus fizetést, a változtatás a feketegazdaság ellen is hatásos lehet – mondta a Magyar Nemzetnek Gion Gábor, a Pénzügyminisztérium pénzügyekért felelős államtitkára" -

MadMancs

veterán

Teljesen jó lenne.. Ha..

En biztos nem fogok még tranzakciós díjat is fietni minden vásárlás után. Jó, van olyan lehetőség otp nél hogy 100000Ft ig 600pénzért ingyenes, de ezt a keretet ki is merítem egyéb esetekben. Szóval fck. Maradok a jól bevált simple nfc fizetésnél, havi átlag 30-35 tranzakciót bonyolítok vele ingyenesen, es működik megbízhatóan. -

#88470784

törölt tag

válasz

arnyekxxx

#113

üzenetére

arnyekxxx

#113

üzenetére

Igen de ez csak egy közműszolgáltatói példa. Ezen kívűl van még villany, gáz, közösköltség, internet, telefon stb amit fizetni kell külön dolgokról nem is ejtettünk szót pl hiteltörlesztésről ahol van lehetőség környezet terhelése nélkűl csekkmentesen fizetni. Szerencsére egyre kevesebben használják ezt a fizetési módot, főleg a járvány kitörése óta lett népszerű az online fizetés.

-

arnyekxxx

veterán

válasz

#88470784

#97

üzenetére

Nem általánosítottam, Irtam gyakorlati példát arra, hogy nem mindig van jobb megoldás a QRkódnál. Te erősködsz, hogy de és nemlétező előnyöket sorolsz. Én meg utalok sablonnal, meg fizetek a QR-el és tapasztalatom szerint utóbbi gyorsabb, kényelmesebb. Ha minden szolgáltató ott lenne a díjneten akkor az lenne a legjobb. De nincs.

-

#112

Tetsuo

őstag

st3v3np3t3r

#111

Tetsuo

őstag

válasz

st3v3np3t3r

#111

üzenetére

Egyéb hátrány még a fogyasztás totális kontrollálásának lehetősége. Nem lehet úgy pénzt költeni, hogy a rendszer ne lássa.

-

#111

st3v3np3t3r

nagyúr

#88470784

#110

st3v3np3t3r

nagyúr

válasz

#88470784

#110

üzenetére

Meg nem erősített hírek szerint meg akarják szűntetni a pénzek fizikális formáját.

Ugye mindennek van előnye/hátránya:

A teljesen digitalizált fizetés

Előnyei: - nincs pénzhamisítás, - bűnügyi szempontból nyomonkövethetőbb a pénzek mozgása, - gyorsabb és egyszerűbb

Hátrányai: - akik nincsenek kellően felkészítve a digitalizált világra, nekik ez nagyon nagy hátrány(leginkább ídőskorúak, vagy akiktől távol áll a digitalizált világ), - azoknak hátrány,akik a pénforgalmat nem rögzítik a pénztárgépbe és még - azoknak hátrány, akik feketemunkásokat kifizetnek ki,mert így nehezebbé válik(bár ez inkább előny, mint hátrány)De ez csak személyes vélemény...

-

#110

#88470784

törölt tag

st3v3np3t3r

#109

#88470784

törölt tag

válasz

st3v3np3t3r

#109

üzenetére

Miért van az az érzésem, hogy az eu-s bankkártya rendszer után, a mobilos közvetlen utalással is kiakarják váltani, alternatívát keresni az amcsi kártyás fizetésnek.

Mi ez a fordulat az euban, nem bíznak már annyira bennük? Legyen tartalék elektronikus fizetési rendszer, ha esetleg történne vmi? -

#88470784

törölt tag

Januártól a kereskedők kötelesek lehetővé tenni az elektronikus fizetést.

[link]Megfelelő az is, ha a kereskedő az azonnali banki átutalás lehetőségét kínálja fel, illetve, hogy a fogyasztó telefonja segítségével utalja át a vételárat. Ez utóbbi folyamat még nem elég gördülékeny, de a pénzügyi kormányzat abban bízik, hogy a bankszféra és a kommunikációs szektor még az idén fejleszt olyan mobiltelefonos alkalmazásokat, amelyek néhány másodpercre rövidítik az ilyen fizetést.

-

#107

PistiSan

addikt

st3v3np3t3r

#100

PistiSan

addikt

válasz

st3v3np3t3r

#100

üzenetére

Van még revolutom, szerettem, hasznaltam, aztán az egyik feltöltésnél le vontak valami díjat, 500ft körül, valamiért céges kártyának gondokták a kártyát, az hogy előtte vagy 30x töltöttem fel ugyan így, az nem zavarta őket. Angolom nem túl acélos, pár óra rá ment mire vissza kaptam a jogtalanul levont pénzem, ebből inkább ki maradok úgy döntöttem. Meg marad olyan kártyánaj amit meg tudok adni olyan helyen ahová a rendes kártyámat nem szívesen adnám meg. Magyar webshopban volt hogy nem tudtam vele fizetni. Amúgy a színes, szagos grafikonok nagyon tetszettek benne.

-

#106

sopruk

senior tag

st3v3np3t3r

#104

sopruk

senior tag

st3v3np3t3r

#104

sopruk

senior tag

válasz

st3v3np3t3r

#104

üzenetére

Biztos félreértjük egymást...

Én az eldobható alatt azt értem amelyikkel ha fizetünk, újragenerálódik a száma, cvv kódja, így nem tudnak visszaélni a kártyaadatokkal. Ez elvileg csak a fizetős csomagban lenne elérhető. Ezzel együtt ez már 2 db virtuális.

A hozzászólásodból én a sima virtuálisra asszociálok. De lehet én értek valamit nagyon félre, akkor bocs... -

#103

sopruk

senior tag

st3v3np3t3r

#102

sopruk

senior tag

válasz

st3v3np3t3r

#102

üzenetére

Az eldobhatóra gondoltam. Fizikai + virtuális + eldobható virtuális

Van hogy nem generálódik újra, de hozzá lehet adni újra olyankor is... -

#101

sopruk

senior tag

st3v3np3t3r

#100

sopruk

senior tag

válasz

st3v3np3t3r

#100

üzenetére

Egy ideje a Revolut alap csomaghoz is be lehet kapcsolni az eldobható virtuálist is ingyenesen. Ha még működik...

-

PistiSan

addikt

Ez egy nagyon jó dolog az OPT nél, a webes kártya, KH-nál sajnos ez sincs, egyszer kérdeztem az ügyintézőt hogy mikor lesz náluk ilyen, alszámlát ajánlott nem tudom már hány 100ft os havi díjjal, láthatóan nem értettük egymást. A mobilbank alkalmazásuk és az nfc fizetés viszont hibátlanul működik, csak hogy jót is mondjak róluk.

-

Keem1

veterán

Én a díjnetet használom, onnan megy OTP-re egyből a fizetnivaló, így nem kell sehol megadnom a kártyaadatokat.

Egyébként meg megadom én bárhol, a netes kártyával fizetek OTP rendszeren kívül, az interneten. Ott pont akkora a számlapegyenleg, amennyit épp fizetni akarok, egyébként pedig nulla forint van rajta. -

#88470784

törölt tag

válasz

arnyekxxx

#96

üzenetére

A több száz hazai közműszolgáltató közül egy ilyen negatív példából nem lehet álltalánosítani.

Nagyon ragaszkodsz a szemétszállítási példához, gondolom azért fizetsz másfajta közüzemi szolgáltatást is, ahol nem szükséges csekkel szennyezni a saját nyilvántartásod és a környezeted sem.Amúgy a díjnet tényleg nagyon jó érdemes kipróbálni ingyenes a használata az ügyfeleknek.

-

PistiSan

addikt

Egyszer meg keresett az egyik szolgáltató, hogy küldene elektronikus számlát, mondtam hogy én QR kóddal fizetek, ami a csekken rajta van, ha lesz ilyen az elektronikus számlán, akkor persze, jöhet email-ben is. Következő hónapban jött az a számla, QR kód sehol, viszont volt egy fizetés gomb, ami át dobott valami CIB-es felületre, ahol a kártya adatok kellett kitölteni, és így tudtam ki fizetni, ekkor álltam vissza a postai csekkre, gyorsabb ,egyszerűbb. Amúgy nem lenne bajom az elektronikus fizetéssel sem, ha mondjuk a SIMPLE-ön keresztül ki tudnám fizetni, de az hogy én minden féle oldalon a kártya adataimat kitöltve fizessek, azt nem fogom csinálni.

-

Keem1

veterán

válasz

arnyekxxx

#93

üzenetére

Hát nem is tudom... Nekem az elektronikus számlafizetés nem csak a Posta látogatás hiányát jelenti, hanem a csekkek hiánya miatti környezetkímélést is.

Én az összes szolgáltatótól eszámlát kértem (az Elmű kivételével mind díjnetre jön), a díjnetes "csekkek" mennek azonnal és automatikusan OTP direktbe, havonta egyszer átnézem őket és egy-egy kattintással kifizetem, jellemzően hó közepén egy reggeli kávé alatt. Kb 10 perc és újabb egy hónapig semmi teendő. Szerintem 10 éve nem kapok papíralapú számlát és csekket, el tudom képzelni, mennyi kukában landoló papírtól óvom meg a világot.

Nekem ezt jelenti az elektronikus számla. -

arnyekxxx

veterán

-

#88470784

törölt tag

válasz

arnyekxxx

#87

üzenetére

Azért éri meg neked mobilbankot használni, mert az előzőleg elmentett sablont kiválasztva az összeg megadása után azonnal tudod indítani az utalást.

Nem terheled a környezetet sárga csekkel, plusz kedvezményt is kaphatsz a szolgáltatódtól elektronikus díjfizetés esetén.

Nem kell a csekkeket és az csekkhez kapcsolódó utalásokat is nyilvántartanod, elég csak aznegyiket megőrízned pl netbankos számlakivonatot, ami nem keveredik el hanem felhőben is tárolhatod. -

#89

st3v3np3t3r

nagyúr

st3v3np3t3r

nagyúr

https://www.napi.hu/magyar_vallalatok/elektronikus-fizetes-bankkartya.709474.html

Időbe rájöttek, hogy kellene egy alternatív módszer...

-

PistiSan

addikt

válasz

#88470784

#86

üzenetére

Nekem 1 csekkemen nincs összesen QR kód, az internetszolgáltatómnál, csak azért vagyok még náluk mert folyamatosan nagyon jó szolgáltatást nyújtanak, náluk meg csinálom azt amit írtál, be lépek a net bankba, és el utalom az előre rögzített adatok alapján a pénzt. 1 ilyen van, az összes többi csekken ott van a QR kód, azzal baromi gyorsan be lehet fizetni a számlát.

-

-

#88470784

törölt tag

válasz

arnyekxxx

#85

üzenetére

Általában netbankot vagy a bank mobilos alkalmazását lehet használni mobilon (mobilos fótumon gondolom ez alap).

Ott lehet menteni, sablonokat, partnereket melyik bank minek hívja ahol meg lehet adni a partner nevét pl szemétszállító, a bankszámlaszámot, közleménybe a neved címed ügyfélazonosító.

A legközelebbi utalásnál csak ki kell választanod az elmentett sablont és csak az összeget kell megadnon.Az utaláshoz szükséges adatokat megtalálod a csekken is, bankszámlaszám ügyfélazonosító, összeg stb.

-

arnyekxxx

veterán

válasz

#88470784

#83

üzenetére

Miért akarnék én utalással szarakodni ahelyett, hogy 10mp alatt lekattintok egy QR kódot?

https://nhszszolnok.hu/szolnok/hulladekgazdalkodas/lakossagi-hulladek-2/#ScrollToContent

Légyszi keresd ki nekem, hogy hova kellene, milyen közleménnyel, mekkora dijat utalnom ha szeretném megspórolni azt a csekkes 10mp-et negyedévente.

-

PistiSan

addikt

Az én bankomnál minden szarra számolnak fel díjat, a csoportos beszedésre is. Az első 2 ingyenes (plusz tranzakciós költség), utána 107ft + tranzakciós költség/db, az átutalás is hasonló módon megy. Lehet nem sok pénz, de nekem megéri ezeket a pénzeket nem kifizetni, ha icskken ingyen meg tehetem kb fél perc alatt, ahogy jönnek a csekkek úgy szoktam fizetni rögtön, az asszony meg szereti el tenni a papírt! Igaz hogy jön rögtön email-ben is a visszaigazolás minden adattal (ő is meg kapja meg én is), de tiszteletben tartom a döntését! Vidéken lakunk, tudom hogy vannak jobb ajánlattal is bankok, de ha valami miatt be kell mennem a bankfiókba, nem fogok utazgatni egy csomót azért hogy másik bank ügyfele lehessek.

-

PistiSan

addikt

KH mobilbankban egyszer utalási díjat, aztán tranzakciós illetéket számolnak fel a csekkbefizetés után, jó pár dolog van még csekken nálunk, szóval éves szinten jelentős összeg lehet, icsekk-ben ingyen van teljesen a fizetés, nyilván azt használom, amiért nem számolnak fel díjat.

-

PistiSan

addikt

válasz

arnyekxxx

#68

üzenetére

Én az Icsekket használtam jó sokáig csekk befizetésre, most is azt használom, de át alakították a rendszerüket, most már az simple-re dob át amikor ki kell fizetnem a csekket, szintén nem OPT-s kártyával vagyok, nálam 1ft plusz költség nem jelentkezik, számomra ez a fontos, az hogy a szolgáltatói oldalon mi van, engem nem igazán érdekel.

-

-

tomp

félisten

Vagy valami bug miatt megjelent. Nem tudom.

Amúgy a telefont 2 magyar google fiókkal használom. A régi fiókban jelent meg de nem azzal használom. Pár hónapja viszont a másik fiókkal már tudom frissíteni. Eddig ha a régi fiókot a telepítés után töröltem akkor nem lehetett frissíteni. Most már lehet. Ezt se értem. -

Tetsuo

őstag

Nem csak feltörésre értettem a biztonságot, hanem a zavartalan vásárlásra, pl. mint fentebb a vásárlónak duplán kellett megvenni a jegyeket, ez a hiba kártyával ismeretlen, mert a rendszer megbízhatósága sziklaszilárd, legalábbis a gagyi appokhoz képest.

Kártyával is visszaélhetnek és alapvetően kell vigyázni? Persze. -

Keem1

veterán

Óriási tévedés. Látszik hogy fingod nincs róla, de véleményezed.

A különböző "pay" appok virtuális, egyszer használható bankkártya számmal és hozzá hitelesítő tokennel dolgoznak. Egy nagyságrenddel biztonságosabb a hagyományos kártyáknál. A készüléken lévő adatok pedig a Samsung Knox segítségével titkositottak.Ami amúgy az egész készüléket titkosítja. A mi céges telóink ezért csúcs Samsungok, ill iPhone-ok (ki mit választ), mivel a cégnek se mindegy az adatok biztonsága.

És nem egy kis sufni cég, hanem egy 120 ezer alkalmazottat számláló amerikai nagyvállalat. -

#53

tomp

félisten

st3v3np3t3r

#52

tomp

félisten

válasz

st3v3np3t3r

#52

üzenetére

Na ezaz! Nem kellene engednie, mégis engedi!

Többször írtam már a Google-nek de 1x sem furcsálták, hogy hogyan tudom telepíteni.

böngészős Play

Play Áruházba irányítva értelem szerűen telepített állapotot mutat de frissít és ha letörlöm újra tudom telepíteni. -

#51

tomp

félisten

st3v3np3t3r

#50

tomp

félisten

válasz

st3v3np3t3r

#50

üzenetére

Én is használom. Február óta. Naponta Transferwise kártyával. Ha pedig kp kell akkor Curve-öt állítom be mert az megy az NFC-s ATM-el.

-

#49

tomp

félisten

st3v3np3t3r

#48

tomp

félisten

válasz

st3v3np3t3r

#48

üzenetére

Mondok jobbat!

Nekem magyar fiókkal gond nélkül engedi telepíteni.

-

#47

tomp

félisten

st3v3np3t3r

#44

tomp

félisten

válasz

st3v3np3t3r

#44

üzenetére

Nem elég a GPay által támogatott kártya, attól még nem lesz GPay! Kell megfelelő régiós fiók, hogy telepíteni lehessen. Ha magyar fiókkal felrakod az apkmirrorról akkor 99%-ban törölni fogja a Google az appot.

Ha abba az 1%-ba tartozol akkor viszont a Play Áruház elfogadja és frissíteni is tudni fogod.lakotibi

GPay-nél az app nem tárolja a valós kártya adatot. Max a tokent de azzal nem mennek semmire mivel kell hozzá az egyszer használatos "azonosító" is. Oké azt is a telefon tárolja amit előre letöltött de az csak abban a pillanatban használható mikor a terminálnak átadja a telefon. -

#44

st3v3np3t3r

nagyúr

tomp

#43

st3v3np3t3r

nagyúr

Nem külföldi régiós fiók kell, hanem a Google Pay által támogatott bankkártya! Nekem Magyarországi Google fiókom van, és a Curve kártya simán megy vele(ami meg ugye nem magyar),mert ezt támogatja,de úgy tudom, hogy hazai bankkártyákkal még nem. A támogatott kártyakibocsájtók listája link

-

tomp

félisten

Payhez külföldi régiós Google fiók kell!

De mostanában több embernél is elkezdte frissíteni a Play Áruház az apkmirrorról felrakott GPay appot mert már azt írja ki, hogy elérhető az app.

Nálam magyar fiókkal eleve engedte telepíteni és rendesen frissít is.

Tesco Clubkártyát simán beszkenneltem a GPay-ben és már meg is csinálta hozzá a vonalkódot.

hűségkártyáim

A legtöbbet használt kártyát kirakja a főoldalra is így gyorsan el lehet érni. -

tomp

félisten

Köszönöm!

Te elhiszed, hogy nem unalomból panaszkodunk. De van jó pár ember aki szerint hülyeség mert ha náluk jól megy akkor az app hibátlan...

Miért érné meg nekünk? Nem unalomból tértem át GPay+fintech párosra hanem azért mert ez a páros garantálja a stabil és megbízható fizetést.

Augusztusban volt egy olyan hiba az appban, hogy ha eurót fizetsz akkor a Simple app az eurós összeget írta ki forintként.

pl 97EUR helyett 97HUF.

Akkor ezt jeleztem nekik. Elmondásuk szerint a következő frissítésben javítva lesz. Nos. Mikor felhagytam a Simple-el februárban még mindig nem volt javítva... Erről ennyit.Amúgy ha már Simple:

Kommentek alapján tegnap óta rossz... -

tomp

félisten

Az én készülékemben? Meg még sok sok más ember készülékében is?

Akkor miért is ismernék el a hibát? Play Áruház is tele van reklamációval. Ismerőseim is panaszkodnak. Token hiba állandó jelenség amit tudnak a Simple-nél.Ha az OTP-nél minden olyan jól menne, mint a Simple NFC fizetés, a világ legjobb bankja lenne.

Na ezen jót nevettem...

Nálad azért jó mert arra a telefonra jól van optimalizálva. Csak ugye nem telefonra kellene optimalizálni hanem rendszerre...

-

Keem1

veterán

En ilyennel nem találkoztam. Évek óta (amióta létezik) csak a telefonnal fizetek, és 1x volt elutasítás, mint utóbb kiderült, akkor a teljes OTP rendszer állt, az ATM pénzfelvétel is.

A fizikai kártya otthon pihen. Nincs rá szükségem, mert POS fizetés telefonnal, netes fizetés webkártyával megy, kp felvételem félévente egyszer van.

Szerintem a hiba okát a te készülékedben kell keresni.Ha az OTP-nél minden olyan jól menne, mint a Simple NFC fizetés, a világ legjobb bankja lenne.

-

#88470784

törölt tag

Az otp új mobilfejlesztési platformjáról beszélgetünk itt.

Ez egy új kezdeményezés az OTP indította, ahol a kereskedő Qr kód segitségével tudja a felhasználó vásárló részére az utalást leegyszerűsíteni.Ebben a tranzakcióban nem vesz részt a kártyatársaság, így sok kereskedő részére nem vállalható jutalék sincs.

Éppen arról beszéltünk még milyen előnyei vannak még az új rendszernek, pl ott is lehetne alkalmazni ahol eddig bankterminált a kiskereskedő nem alkalmazott és ez lehetővé tenné a készpénzmentes fizetést ott is ahol nincs terminál és kp se adott esetben a vásárlónál.

-

#88470784

törölt tag

Igen szerintem is első körben kisebb boltoknál fog elterjedni ahol, nem akarnak jutalék miatt bankkártya terminált üzemeltetni.

Én is szívesebben fizetnék igy ahol nem tudok bankkártyával fizetni kp meg nincs nálam ATM pedig messze van a kp felvétel díja pedig sokkal több mint az utalás költsége.

Biztos sokan fogják ezt használni jó kezdeményezésnek tartom. -

PistiSan

addikt

Szerintem ez nem feltétlenül a paypass helyett lenne használva, sok kis bolt pont a terminál jutaléka miatt nem igényel terminált magának, sokkal inkább fizetnék így egy qr kód leolvasásával egy üzletben mint KP-val, ha a kereskedőnek ez nem kerül semmibe, akkor simán bevezethetné mint plusz fizetési lehetőség. Eleinte biztos nem sokan használnák, de mivel nincs semmilyen díja a kereskedő részéről, miért ne tenné elérhetővé ezt a fizetési módot is?

-

#31

st3v3np3t3r

nagyúr

#88470784

#29

st3v3np3t3r

nagyúr

válasz

#88470784

#29

üzenetére

Kínában lehet ingyenes az utalás,de nálunk sosem lesz az... mert az utalási jutalékok is szép summát hoznak a bankoknak(amolyan sok kicsi sokra megy alapon)...

Ennyi erővel ingyenes lehetne a bankkártya éves díja is itthon, ha a Curve,Revolut,Monese és társainál ingyen van. De az is rohadt sok pénzt venne ki a magyar bankok zsebéből(átlag 3000Ft évente)...

Én azon csodálkozom, hogy az azonnali utalásnak nincs plusz költsége...

-

#88470784

törölt tag

-

PistiSan

addikt

válasz

#88470784

#27

üzenetére

Szerintem is egy jó dolog lenne ez a fajta fizetés, de jelenleg az emberek túlnyomó többsége olyan banki számlacsomagban van (szerintem), ahol az utalás után fizet jutalékot és tranzakciós díjat egyaránt, amíg ez nem változik, addig biztos hogy kártyával fizetek majd, ott nem nekem kell állnom a jutalékokat. Szerintem egy bizonyos összeghatárnál meg kéne húzni a limitet, ahol még ingyenes teljesen a fizetés ezzel a módszerre is, én használnám.

Egyik helyen ahol kajálni szoktam, a koronavírus kapcsán elindították a házhoz szállítást is, sokszor ki vitték az 1 szem termináljukat és nem tudtál csak kp-vel fizetni náluk, vagy fel írták ha már ismertek, és a következő alkalommal egyben ki fizetted, ekkor mondtam is nekik, hogy jó lenne egy QR kódos fizetés, használtam volna, nekik meg 1 ft-ba nem került volna.

-

#88470784

törölt tag

Elég sokan ugyanis ez platform független szemben pl az applepayel.

Plusz itt ki lehet hagyni a kártyatársaságokat a jutalékukkal együtt ami egy kisebb cégnek igencsak vonzó lehet majd.

1,5-2% kártyajutalék a mostani tranzakcióknál nem tűnhet soknak.

De egy kisebb cégnél akik nem dolgoznak nagy árréssel mondjuk 5-10% al már igencsak sok.

A hasznuk 10% at is jelentheti a kártyás tranzakció jutaléka.

Ebből a haszonból kell fenntartania magát fizetni a béreket stb.

Plusz amindennapi életben is hasznos lehet elégegyszerű példa.

Autókereskedőnél nem lehet fizetni kártyával napi POS limit miatt max 500 000 Ft ig na az átutalásnál nincs ilyen probléma.Összefoglalva igen nagyon vonzó lesz a kereskedőknek és nyomni fogják az OTP vel együtt.

-

tomp

félisten

Simple NFC elindulása óta használtam fizetésre. Az elején teljesen jól működött aztán ahogyan elkezdték 1-2 adott fix modellre optimalizálni úgy lett egyre rosszabb.

Token letöltési hiba a kezdetek óta jelen van. Nem csak telefon függő de regisztrált fiók függő is a hiba... Máig nem tudják rendesen megcsinálni.

Ezen kívül csak a Simple érintésénél láttam hibaüzeneteket a terminálon!

pl "egyszerre csak 1 eszközt" "ellenőrizze mobilkészülékét" "hiba" "elutasítva"

Aztán jött az android 10 klasszikus hiba az appnál hogy ha nincs optimalizálva az utolsó kód sorig az app az adott telefonra akkor az érintésről nincs a telefonon visszajelzés. Tudnak a hibáról de lövésük sincs mikorra tudnák javítani. Közben jött egy vicces eset. A telefon gyártó megtudta az infót, hogy a Simple inkompatibilis és a gyártó saját maga igazította a rendszert az apphoz...

Közben februárban meguntam a hibajavításra való várakozást és átálltam GPay-re. Érdekes módon 1x sem láttam azóta terminál hibaüzenetet, visszajelzés is van és sokkal gyorsabban reagál az érintésre. Szóval a mobilfizetés az amit a Google tud. A Simple csak egy drága bohóc játék amit általános iskolások raktak össze. -

#23

bambano

titán

st3v3np3t3r

#22

bambano

titán

válasz

st3v3np3t3r

#22

üzenetére

nem értelek, megnézted a linket? nem nézted meg.

nincs semmi kérdéses, le van benne írva bitre, hogy hova mit.

nem, nem titkosított.

ugyanígy az icsekk és az otp mobil rendszere is publikus, le van írva minden.mostantól ebben a topicban nem válaszolok olyan hsz-ekre, amiket nyilvánvalóan tájékozatlanul írtak.

-

#22

st3v3np3t3r

nagyúr

bambano

#21

st3v3np3t3r

nagyúr

Nyilván titkosított tartalom lesz benne, pont mint a Máv jegyekre nyomtatott kódokon... Ha olvastál már be mezei QR kód olvasóval egy vonatjegyet, akkor számodra semmi érthetőt nem tartalmaz, csak egy 16os számrendszerbe kódolt nagyon hosszú karaktersort...

Az, hogy technikailag hogyan fogják megoldani, az még kérdéses, találgatni lehet, csak annak meg mi értelme

-

#21

bambano

titán

st3v3np3t3r

#19

bambano

titán

válasz

st3v3np3t3r

#19

üzenetére

nem, tűpontosan fogalmaz, csak érteni kell, hogy mi ellen.

nem az a lényeg, hogy eszköz használatát tiltja-e vagy sem, hanem az a lényeg, hogy mi van a qr kódban.

ha a qr kódban egy központi adatbázisra mutató link van, mint a posta icsekkjében meg ennek a cuccnak a kódjában, akkor az nem bárki által értelmezhető, ezért sérti a rendeletet.

ha a qr kódban a hivatalos Magyar Nemzeti Bank rendelet szerinti adattartalom van, akkor az törvényes.tehát az dönti el a jogkövetést, hogy mi van a kódban.

véleménye mindenkinek lehet, nekem például ebben a kérdésben NINCS. amit leírtam, az hivatalos MNB állásfoglalás. innen [link] letöltöd a lap alján levő útmutatót, abban az első oldal első felében van, amit gyakorlatilag IDÉZTEM.

a véleményem most következik: gebedjen meg az összes bank, amelyik ilyen üzleti praktikákkal oldja meg, hogy az emberek csak drágán tudjanak találkozás nélkül befizetni.

szerk: egyébként az én mobilom be tudta szkennelni a cikkhez mellékelt díszítő ábrát.

-

#19

st3v3np3t3r

nagyúr

bambano

#5

st3v3np3t3r

nagyúr

A pénzforgalmi szolgáltató az azonnali átutalási megbízás megadása céljából csak olyan adatbeviteli megoldást alkalmazhat, amellyel az azonnali átutalási megbízáshoz szükséges adatokat bárki képes beolvasni, értelmezni és kezelni.

Elég hiányosan fogalmaz ahhoz, hogy a leporolt QR kódos módszer törvénysértő lehetne.De ami a lényeg, hogy az eszközök használatát nem tiltja meg a beolvasásra. És itt az a pont(kiemelt), ami miatt nem törvénysértő a megoldás. Mert nem részletezi, hogy milyen módon kell beolvasni az adatokat. Persze, lehet csűrni,csavarni... De tény, a törvény nem fogalmaz elég pontosan ahhoz, hogy az OTP megsértse az általad kiemelt rendelet egy adott pontját.De ez csak vélemény!

-

#18

st3v3np3t3r

nagyúr

st3v3np3t3r

nagyúr

Elővették az OTPay forráskódját?

Akkoriban se nagyon használták... 2014-ben indult...2018ban szűnt meg... -

-FreaK-

veterán

-

Rage47

veterán

igen

"A témához kapcsolódik, hogy a Simple alkalmazást már körülbelül 700 000 ügyfél használja, amely tömeg 20 milliárd forint összértékű költést generált az elmúlt nagyjából másfél évben. A számok tükrében az OTP jelenleg megoldottnak látja az androidos platform lefedettségét, így nincs napirenden a Google Pay bevezetése." -

PistiSan

addikt

Jól értem, hogy ez olyan fizetést tesz lehetővé, amit kína is csinál már sok éve? Az utolsó utcai árus is fel mutat neked egy QR Kódot, te le olvasod, és kész is a fizetés?

Az ötletet nagyon tetszik, most már csak meg kellene oldani, hogy a kisebb összegek után ne kelljen jutalékokat fizetni az utalás után, mert ha jól értem ez nem bankártyás vásárlási (terhelési) tranzakció, hanem rendes forint átutalás lenne. A KH banknál pl az első 2db forint átutalás van csak ingyen 20000ft alatt, utána súlyos forintokat vonnak le minden tranzakció után, más bankoknál nem tudom mi a helyzet ezzel, de ha 500ft-os termék után mondjuk 90ft-ot kell jutalékot fizetni, biztos nem fogja senki sem használni ezt a rendszert.

De ugye magyar bank kártyáját nem fogadja el, mert itthon nincs olyan bank amit a GPay támogat. Ezért jelenleg Curve és állítólag Revolut kártyával gond nélkül használható

De ugye magyar bank kártyáját nem fogadja el, mert itthon nincs olyan bank amit a GPay támogat. Ezért jelenleg Curve és állítólag Revolut kártyával gond nélkül használható

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

Hirdetés

- Windows, Office licencek kedvező áron, egyenesen a Microsoft-tól - Automata kézbesítés utalással is!

- Windows 10 11 Pro Office 19 21 Pro Plus Retail kulcs 1 PC Mac AKCIÓ! Automatikus 0-24

- Adobe Előfizetések - Adobe Creative Cloud All Apps - 12 Hónap - NYÁRI AKCIÓ!

- Eladó steam/ubisoft/EA/stb. kulcsok Bank/Revolut/Wise (EUR, USD, crypto OK)

- Assassin's Creed Shadows Collector's Edition PC

- Samsung Galaxy S22 Ultra 512GB, Kártyafüggetlen, 1 Év Garanciával

- Prémium PC házak akár 20-40% kedvezménnyel eladók garanciával, számlával!

- Honor Magic5 Lite 128GB, Kártyafüggetlen, 1 Év Garanciával

- Motorola G72 128GB, Kártyafüggetlen, 1 Év Garanciával

- Olcsó Laptop! Új akkumulátor! Dell Latitude E6540 : I7 4600M / AMD HD8790M / 8GB DDR3 / 128GB SSD

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: CAMERA-PRO Hungary Kft

Város: Budapest