Hirdetés

- Külföldi prepaid SIM-ek itthon

- Xiaomi 15T - reakció nélkül nincs egyensúly

- Yettel topik

- Xiaomi 17 - még mindig tart

- Xiaomi 15T Pro - a téma nincs lezárva

- Motorola Edge 50 Neo - az egyensúly gyengesége

- T mint tavasz: képeken a közelgő Xiaomi 17T

- One mobilszolgáltatások

- Fotók, videók mobillal

- Bemutatkozott az Oppo kamerás csúcsmodellje

-

Mobilarena

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

FerNandor

őstag

Sziasztok,

vasárnap este megnyitottam az államkincstári számlát állampapírhoz, de úgy tűnik, hogy még nem tudok feltölteni pénzt rá. A számlanyitáskor volt egy rész, ami a pénzmosásról szólt, mintha rémlene, hogy azt ők a háttérben manuálisan kvázi elfogadják, mármint a nyilatkozatomat és utána lesz elérhető a teljes számla. Szóval csak azt szeretném kérdezni, hogy ez tényleg így van valahogy vagy valami esetleg más lehet a háttérben. Mobilkincstáron nézem és semmilyen opciót nem találok pl a kártyás feltöltésre. -

#141912

kissandris

csendes tag

Hmmz

#141889

kissandris

csendes tag

Hmmz

#141889

kissandris

csendes tag

Igen, most még az EUR vagy USD váltást is kétesélyesnek érzem, ha erős marad a HUF, akkor a váltáson is lehet veszíteni (a költségen túl is).

Az adózási vonatkozása engem sem töltene el örömmel, ha sikerül, igyekszem más forrásból megoldani, nem a TBSZ feltörésével.

Köszönöm a tippeket! -

proof88

addikt

Lehet nem a default sms-kezelő app kezeli nála hanem valami másik app ami tud ilyen feature-t. Ráadásul engem az is zavar hogy olyan appok is tudnak sms-t kezelni amit én a boomer fejemmel nem tudok elfogadni, pl egy ideig a facebook messenger is tudta, szerencsére már nem.

-

Joe123

senior tag

Egy kis tanulság webkincstár sms-ekkel, hátha valakinek hasznos lesz. Nem tudtunk belépni apukám accountjába, mert nem jöttek meg az sms-ek, már kezdtünk idegbe lenni hogy feltörték vagy a mi franc van. Aztán kiderült hogy csak spambe mentek, hogy a telefonja önhatalmúlag döntött így vagy ő nyomott el valamit (előfordulhat, 81 lesz idén) azt nem tudom.

-

-

Hmmz

senior tag

-

bigdady

nagyúr

válasz

SzGee

#141893

üzenetére

SzGee

#141893

üzenetére

Arról nem is beszélve hogy külföldi befektető esetén ha beüt a krakk akkor pl öröklést biztos van olyan a családban aki el tudja intézni ? de hogy szenvedni fog vele az biztos. ha van akkor hajrá ha nincs ezekkel lehet szívni:

-Eltérő öröklési szabályok

-Kettős adóztatás / öröklési adó

-Hozzáférési problémák: hitelesített hagyatéki végzés apostille helyi jogi képviselő adóigazolás

-helyi hagyatéki eljárás – Külön eljárás indulhat az adott országban, ami lassú és költséges lehet.

-Forrásadó és adózási lezárás – Osztalék, kamat, eladás után lehet nyitott adókötelezettség.

-Digitális hozzáférés gondok – Ha az örökös nem ismeri a számlákat stb -

t72killer

titán

-

Fun story:

Az egyik ismerősöm elkezdett kereskedni revoluton.

Nem nagy összegek, de több száz tranzakció pár évre visszamenően.

Tavaly rájött, hogy ez hülyeség és eladott mindent.

Most szopódik az adóbevallással, mert kézzel kell kiszámolnia minden évekre visszamenőleg.

Én azt mondtam neki, hogy mivel nem nagy kockázat, töltse le az árfolyamokat évekre visszamenőleg, tegye be egy táblázatba.

Adja oda a revolut kimutatást, az árfolyamokat valami jobb AI modellnek.

Számoltassa ki vele, ellenőrizze le egy másikkal is.

Amit kihoznak, hogy mennyi adót kell fizetnie, dobjon rá +20%-ot, mert abból nagy baj nem lehet, vallja be, aztán mehet a dolgára.

Még ha el is számolják az AI modellek, akkor is van egy buffer, hogy ne büntessék meg.

Innentől meg keressen valami rendes szolgáltatót és felejtse el a "veszek 80 dollárért valamit aztán amikor 83 akkor eladom" marhaságot. -

donat_sz

senior tag

válasz

fpatrik17

#141871

üzenetére

fpatrik17

#141871

üzenetére

"Szakmai szempontból.." . Ezt én a matek oldaláról tudom megközelíteni. A jelzett hozam kb. 4% A MÁK ad ugye neked most (még?) 6.5-7%-ot. A különbözetet árfolyam nyereségből kompenzálhatnád, de magad is arra számítasz, nem lesz ilyen. Nem értek hozzá, de a túlfűtött ingatlanpiacon én is a stagnálásra tippelnék inkább.

A tőzsde nyilván kecsegtet nagyobb hozammal, de ott meg az időtáv kritikus, mert a közeljövőben több olyan opció is van, ami kisebb vagy nagyobb korrekciós esélyt jelent, de higy mi válik belőle valóra..Én a helyedben és ha nem laknék a lakásban, no meg pl a nyugdíj miatt tartanám az ingatlant, akkor TBSZ -re mozgatnám azt. Ellenkező esetben újra tervezés egy költözés után.

-

#141891

tomazin

veterán

eladocuccaim

#141890

tomazin

veterán

eladocuccaim

#141890

válasz

eladocuccaim

#141890

üzenetére

eladocuccaim

#141890

üzenetére

Nincs teendod.

-

#141890

eladocuccaim

tag

eladocuccaim

tag

eladocuccaim

tag

Sziasztok. Tavaly nyitottam először TBSZ—t.

NAV-os adóbevallás tervezetben erről semmi nincs, pedig magyar brókernél vagyok. Nekem kéne ezt valahogy bevallanom, vagy ha nem törtem fel, nincs osztalékfizeto részvény (csak accumulating ETF), akkor nincs vele dolgom, -

#141889

Hmmz

senior tag

kissandris

#141884

Hmmz

senior tag

válasz

kissandris

#141884

üzenetére

kissandris

#141884

üzenetére

Könnyen szopóroller lehet az IB TBSZ feltörés, már alapból is úgy van kitalálva hogy biztosan "kellemesen" megadóztassák a hozamot ez esetben, aztán még lehet vacakolni a bevallással is személyesen a külföldi provider miatt..

HUF-ban tartva sem teljesen kockázatmentes helyzet, mert ott meg infláció és forintgyengülés játszhat.

Ha úgyis mindjárt kiveszed, akár cash-ben is hagyhatod, ha még jópár hónapig tartogatod akkor XEON vagy EUN5 szóba jöhet az IB01 mellett..

(Kb. kockázati sorrendben)#Szabi: hanem?

Nekem mán elfogyott volna a kitartás

-

-szabi-

addikt

Újabb kérdésemre újabb válasz érkezett ma.

Mondtam a 10 évnyi adataimat felhasználva szeretném excelben látni, hogy jön ki a 7%.

Most kaptam egy excelt 2 évnyi adattal ahol nem az én befektetésem számaival számolnak hanem az eszközalapok számaival.

Az 5 eszközalap együttes hozama 17% a két évre.

Lehet én nem fogalmazok érthetően vagy valamit nem sikerül megértenem de nekem nem áll ez az egész össze.

Viszont nem kérdezek többet. -

lemusz

addikt

válasz

FerNandor

#141885

üzenetére

FerNandor

#141885

üzenetére

Sávos kamatok fixek, azokhoz a papír lejártáig már nem nyúlhatnak. Amihez nyúlhatnak az a visszaválthatóság (máp+nál ez is szavatolt azokon az évi néhány napokon), illetve a visszaváltás költsége, ami jelenleg 1%, de volt már 0,5% is, meg 2% is, illetve az adózás utánuk, de reméljük ezügyben nem lesz változás és marad adómentes az állampapírozás.

Igen az egyösszegre. Vannak a sorozatoknak felső határa mennyit vehetsz belőlük szolgáltatónként, de ezek több százmilliós határok.

Lejáratkor ott lesz a szabad pénzegyenlegeden az összeg. Szabadon kiutalható saját bankszámlára. Jelen gyakorlat szerint mindenféle költség nélkül. Talán készpénzben is kivehető, de nagyobb összegnél ezt előre kell jelezni és van költsége.

-

t72killer

titán

válasz

fpatrik17

#141871

üzenetére

Dél-Alföldön egészen biztos nem lapátolnék egy ingatlanba 80millát, még Szegeden se. Abban a régióban születtem és bár ritkán járok "haza", látom mi van, pontosabban mi nincs ott. Nemcsak éghajlatilag, de munkahely, gazdasági, jövedelmi szempontból is egy SIVATAG a térség. Jó irányelv lehet, hogy sose vegyél olyan ingatlant, amit a HELYI ÁTLAGfizetésből PIACI hitellel EGY kereső nem tud megvenni. Nem a saját lehetőségeid miatt, hanem mert azt az ingatlant valamikor el is adnád - csak ha nincs az ott az állam a pénzpumpájával, akkor szívsz mint torkosborz, mert csak a helyi csórinak tudod eladni.

Bár nagyon ellene vagyok a 3%os hitelcsudának, ha már van, miért ne vegye fel az ember, CSOKkal és egyébb nyalánkágokkal együtt: ezek határain belül maradva (azaz kb 50M alatt) keresnék szigorúan. És persze felkészülni arra, hogy az ingatlan lehet 2év múlva a felét se fogja érni, uis iszonyat mélységekből pumpálták fel az árakat kihalófélben lévő megyékben (Békés, Csongrád). Kihalófél: Békéscsaba(!) lakossága, ahova a faluból még felmenekülnek a népek 2000: 67e fő, 2015: 61e fő, 2025: 54e fő, a falvak sokkal rosszabbak...

-

FerNandor

őstag

válasz

lemusz

#141849

üzenetére

lemusz

#141849

üzenetére

Köszi szépen a választ!

1-2 dolog a válaszaid alapján:Itt amúgy mi a garancia erre a sávos kamatozásra?

A Magyar Állam. --> itt arra gondoltam, hogy a vásárláskor megszabott sávos kamatok "fixek-e" a vásárolt állampapír időtartamára, tehát az 5 évre. Vagy változtathat-e az állam időközben, ami miatt mondjuk már nem érte volna meg pl a fix 7%-ossal szemben.Az utolsó bekezdéseidre reagálva akkor, ha jól értem, tulajdonképpen itt is van egy számlája az embernek a magyar kincstárnál, ahova betehetek online vagy személyesen x összeget majd, amikor akarok, vásárolhatok belőle állampapírt, akár "egyösszegben". Ugye?

És amúgy mi a helyzet, amikor lejár? És ott lesz a számlán a pénz, a kamattal. Hogyan lehet onnan kivenni, hogy a lehető legkevesebbet sarcolják meg, akár online tovább utalva vagy készpénzben?

-

#141884

kissandris

csendes tag

kissandris

csendes tag

Sziasztok!

Van egy TBSZ-em az IB-nél, amit egyelőre nem akarok feltörni, de lehet, hogy kelleni fog a benne lévő pénz, így valami minimális kockázatú eszközbe tenném, amit nem rángat meg egy esetleges tőzsdei lejtmenet. Elsősorban pénzpiaci alapra vagy méginkább kötvény ETF-re gondoltam, pl. EUN5 (a topik összefoglalóban is az egyik ajánlás/példa), viszont HUF-ban van jelenleg a TBSZ nagy része, lehet, hogy nem kéne EUR vagy USD-be se áttenni (árfolyamkockázatot sem vinnék a dologba). De lehet, hogy azt nem tudom elkerülni, ha nem akarom KP-ban pihentetni?

Köszi, ha javasoltok! -

#141883

axioma

veterán

customer114

#141880

axioma

veterán

customer114

#141880

axioma

veterán

válasz

customer114

#141880

üzenetére

customer114

#141880

üzenetére

koszi hogy szoltal, akkor megporgetjuk a dolgokat tavolabb lako csaladtagnal!

-

customer114

őstag

válasz

PredatorZoli

#141881

üzenetére

PredatorZoli

#141881

üzenetére

Igen, elvileg békén hagyják. Nem változtatnak a meglévőn.

(Nincs link, kezeld kérlek dohányzóban hallott pletykaként.)

-

#141881

PredatorZoli

Topikgazda

customer114

#141880

PredatorZoli

Topikgazda

customer114

#141880

PredatorZoli

Topikgazda

válasz

customer114

#141880

üzenetére

gondolom a meglevőeket békénhagyják, vagy változik az is? Linkelsz erről valamit?

-

customer114

őstag

válasz

PredatorZoli

#141389

üzenetére

Kieg.: Jövőhéten lehet utójára Partner Prestige számlát indítani, kivezetik, illetve megváltoztatják

-

Hmmz

senior tag

válasz

fpatrik17

#141871

üzenetére

Az a szép ebben hogy minkét oldalt meg lehet indokolni meg ellenérvezni..

Melyik legyen?

Regényt lehetne írni róla, inkább most csak úgy nagyvonalakban a jobb rálátás végett:

A csapatfőnök pl. eladta az ingatlanát és albiba ment, hogy ETF-et vegyen helyette.

Másik profi tanácsadó az életben nem vesz fel több hitelt és másokat is erre buzdít

(Imádom ezt a vidit )

Szakértőnek hitelügyintézős Gábort többen áldják (énnemismerem)

Nem biztos hogy bejön az ingatlanpiaci stagnálás várakozásod..Nálunk a különvagyon kifejezés papíron is szerepel (és ez remek döntés volt) habár ~20 év után sincs válásra ok/indok, de a haver nem ilyen szerencsés.

-

-

lemusz

addikt

-

Lokids

addikt

Egy kis segítséget szeretnék kérni a webkincstárhoz, pontosabban a pénzmozgás megértéséhez.

Kipróbálás céljából vettem 3 nappal ezelőtt 1M értékben MÁP+t. Ezért aktuálisan 3750Ft-al többet fizettem aktuális érték miatt.

Jelenleg azt írja, hogy a 993 918 HUF az összes értéke. Ez hogy csökkenhetett?

Amit végképp nem értek, hogy miért van közelgő kamatkifizetésem 73 900 HUF értékben? -

#141869

[CS]Blade2

addikt

Peczek

#141868

[CS]Blade2

addikt

Peczek

#141868

[CS]Blade2

addikt

válasz

Peczek

#141868

üzenetére

Peczek

#141868

üzenetére

Ha kicsi pénz, akkor meggondolandó, hogy be lehet állítani, hogy mindig utalja ki bankszámlára 3 havonta a kamatot, és azt többet nézi az ember, kevésbé fut bele, hogy a MÁK-nál áll simán lekötetlenül a pénz. Ha pedig nem akarod elkölteni, hanem le akarod kötni, akkor így megteheted a kamatfizetési időpontoktól nem függve, úgy, hogy megelőlegezed, és akkor hamarabb, vagy később egyetlen belépéssel és kártyás fizetéssel.

Annyi, hogy újabb fixet véve 2 napra rá újra be kell lépni, és megadni, hogy annak is utalja a kamatot, ha elfelejted, akkor mégis lesz idővel sima lekötetlen pénzszámlás összeged is.Én néha így csinálom, 10.-én veszek annyi papírt, hogy elég legyen a megmaradt pénzem 20.-ig, 20.-tól 26.-ig jönnek az utalások, és azokkal együtt elég legyen a következő fizetésig.

Ahelyett, hogy konkrétan ugyanazt kötném le amit 20. és 26 között kapok kamatot.Ebben a hónapban hybrid verzióban csinálom, a 20., 22. és 23. kamatokat utaltattam, a 24. és 26.-i pedig marad a MÁK-nál és holnap este veszek belőle fixMÁP-ot. Ha jól számolom, holnap délután 14:01-től már elkölthető lesz a 26.-ai is, már pénzszámlásnak fog látszani.

-

Hmmz

senior tag

válasz

Peczek

#141864

üzenetére

Hát reméljük nem "Generation Wealth"-ről van szó..

Nemtom meddig tartott megkeresni, de a sorsát nem dimenzionáltad túl az fixBtw remény:

Friedrich Nietzsche szerint a remény azért a legrosszabb gonosz, mert elnyújtja az emberek szenvedését.

AI szerint: A reményt gyakran az emberi önáltatás kvintesszenciájának tartják, amely a legerősebb oldalunk, de egyben a leggyengébb pontunk is lehet.

Szerintem:

A hopium nem befektetési stratégia![;]](//cdn.rios.hu/dl/s/v1.gif)

-

lemusz

addikt

válasz

Peczek

#141857

üzenetére

Kezdő állampapírozós tévhit, hogy meg kellene várni a kamatfordulót, amire ráerősít még a MÁP+ papírtípus is, aminél valóban megérheti megvárni ezt. Meg a bankbetétek is, amiknél így elveszítheted a felhalmozott kamatot.

PMÁP napi kamatelszámolásos, nem veszítesz semmit azzal, ha idő előtt eladod, sőt ahogy írják is a többiek azzal veszítettél, hogy nem tavaly forgattad át. Azóta ugye éves 5,2% helyett kamatozott volna 6,5 - 7%-ot fixmápban, tehát már bőven vissza hozta volna az 1%-os visszaváltási költséget. Ha a pénz felhasználási ideje nem a belátható közeljövőben lesz, akkor jelen pillanatban úgy tűnik, hogy érdemes váltani. -

Hmmz

senior tag

Ez most jött, egy másik diskurzusból, hirtelen felindulásból bedobtam az AI-nak is

Al: Do you own a video camera?

Renee: No. Fred hates them.

The Detectives both look at Fred.

Fred: I like to remember things my own way.

Al: What do you mean by that?

Fred: How I remember them. Not necessarily the way they happened.

(David Lynch: Lost Highway) -

Hmmz

senior tag

Van ami igen, van ami nem.

Pl. most nyáron is jár le ilyenem, most megy a szenvedés hogy megéri e hirtelen 1% visszaváltási költségen elöbb eladnom és beszállni a 7% fixbe, amig még van, vagy EUR-t váltsak belőle hirtelen mert ETF lesz, vagy hagyjam kifutni és meglátom mer mondjuk addig lesz kis korrekció a tőzsdén

-

Hmmz

senior tag

válasz

Peczek

#141857

üzenetére

Nem feltétlen értek egyet itt, mer attól függ...

Ha a visszatérő komolyabb infla réme realizálódik, akkor nem rossz a PMÁP, főleg a 1,5%-os, csak vedd figyelembe hogy jóval késöbb fogja lekövetni. (de tovább is kitartja)

(HSZ-ed elött linkeltem egy videot.)

És még ott az 1% váltási ktsg is, ha meg benézed, akkor újra 1% mikor amazt eladodDe a kormánypárti média, kormánypárti szakértője is már kongatja a vészharangot.

Szóval saját döntést érdemes hozni a várakozásaidról.Olyan is van hogy megosztod pl. fele-fele. arányban (pl. 1,5%-os megtart), aztán azt fogod nézegetni hogy melyik rosszabb, és mér nem az egészet tetted a másikba

-

Hmmz

senior tag

Ja hát a túlélés nemárt, mer kemény ez a popszakma:

- Fizikailag

- Mentálisan

- És pénzügyileg is.Investmentors és az infláció video alatt a komment:

Egy ideje már foglalkozom kriptokereskedéssel, de sajnos jelentős veszteségeket szenvedtem el. Ez anyagilag és mentálisan is megviselt. Tanácsért fordulok hozzátok, különösen kezdőknek, mit ajánlanátok?

-

Hmmz

senior tag

LoL

Na én se önzetlenül csinálom ám ezeket.

1: Itthon nem hallgatnak meg (Ez mondjuk nem igaz, de jól hangzik.)

2: Már nemtom melyik filmben az volt a válasz: "Most voltam pszichológusnál, kiderült hogy az segít, ha segítek."

3: Hobbi (és még rentábilis is, hacsak el nem b@szom)

4: Még a látszat ellenére sincs szereplési vágyam (Hihetetlen mi?)

5: Link (Na ez a lényeg) -

lemusz

addikt

válasz

FerNandor

#141848

üzenetére

Itt a visszaforgatás az pontosan mit jelent?

Azt hogy a negyedéves kamatokból (1,75%) veszel valamit, amit éppen a legjobbnak érzel magad számára. Érvényesül a kamatos kamat elve -> öröm é bódottá....az már más fajta állampapírok vásárlását jelenti, ugye?

Vélhetően igen. 1-1 állampapír típus (pl. FixMáp) noha általában több éves életciklussal rendelkezik, de a neve alatt megjelenő sorozatok (pl.: 2031/Q2) többnyire csak pár hónapos élettartamúak. Meghirdetik egy bizonyos mennyiségben, megveszik, aztán jön a következő.Emiatt elég fura az állampapír kalkulátor, jól gondolom?

Fura vagy nem fura, a kalkulátor se és mi se látunk a jövőbe, hogy milyen papírok, kamatok, feltételek lesznek a jövőben."magába visszaforgatja, szóval a bent lévő összeget növeli mindig a kamattal és úgy kamatozik tovább?

Igen.Itt amúgy mi a garancia erre a sávos kamatozásra?

A Magyar Állam.hogy hogyan lehet vásárolni, illetve hogyan a legolcsóbb

Mindenképpen MÁK-nál vezetett számla. Kereskedelmi bankoknál nem ajánlott, mert drágább, egyéb költségek, rosszabb visszaváltási feltételek ésatöbbi. Általában kártyás vásárlással a legolcsóbb, bár nekem ilyen összeggel nincs tapasztalatom átengedi-e elsőre a tranzakciót, lehet-e egyáltalán akkora limitet beállítani, lehet kicsit macerásabb történet lesz.mi van akkor, ha részben készpénz áll rendelkezésre, részben számlán lévő pénz?

Készpénz nem akadály, beviszed a legközelebbi megyeszékhelyen lévő kincstárhoz a lovettát, regisztrálsz is ügyfélszámlát ha már ott vagy, feltölteted a számládra az összeget, aztán vagy ott helyben megveteted velük vagy hazamész és te csinálod meg magad. Nagy összegnél kérhetnek eredetigazolást, de amilyen minuszban van most az idei költségvetés szerintem nem fognak kekeckedni. -

FerNandor

őstag

Szia! Köszi szépen!

Lenne egy-kér kérdésem:49m csak akkor lesz belőle, ha minden kamatfordulónál visszaforgatsz majd mindent 7%-on, amit megkapsz. Ha nem forgatod vissza, mer mondjuk nincs ilyen hozamú papír, vagy mert elköltenéd a kamatot, akkor hajrá.(úgy csak ~47m lesz a vége)

Ez lejáratid fixen 7% marad, nem lesz változás. (persze az is lehet hogy nyárra már nem lesz ilyen papír pl.) Itt a visszaforgatás az pontosan mit jelent? Mert a tőke, amit mondjuk kezdetnek vásárolnék, legyen az akkor mondjuk 35m Ft 7%-os állampapírból, ha a kamatot visszaforgatom, az már más fajta állampapírok vásárlását jelenti, ugye? Főleg, ha közben nem lesz már 7%-os. Emiatt elég fura az állampapír kalkulátor, jól gondolom?Ha viszont újra befektetnéd ugyanebbe, akkor a Máp+ jobb lehet, mert az sajátmagába visszaforgatja, nem fizeti ki a számládra.

+ még alkalmanként el is tudod adni (évente 1x, behatárolt időlimittel) költségmentesen, vagy átforgatni az egészet másba is. (persze kicsit alacsonyabb kamatról indit, de a végén belehúz, ha megtartod.) Akkor gondolom ez az, hogy "magába visszaforgatja, szóval a bent lévő összeget növeli mindig a kamattal és úgy kamatozik tovább? Itt amúgy mi a garancia erre a sávos kamatozásra?A kamat mértéke:

1. évben évi 6,50%

2. évben évi 6,75%

3. évben évi 7,00%

4. évben évi 7,25%

5. évben évi 7,50% --> ha ilyen feltételekkel vásárolom meg, akkor az 5 éves futamidő alatt ezek fixen maradnak, nem?Állampapírnál maradva, arról nem találtam eddig infót, hogy hogyan lehet vásárolni, illetve hogyan a legolcsóbb. Ekkora összegben érdemes lenne egy összegben vásárolni? Vagy nem tudom, ez hogyan működik. Vagy hát igazából, ha belegondolok, lehet ugyanaz az a végeredmény, ha (az egyszerűség kedvéért 30m-ra vetítve) 3x10m Ft-ot vagy egyben 30mFt-ot nézünk MÁP+-nál 5-évre. Szóval van-e jelentősége..? Illetve, mi van akkor, ha részben készpénz áll rendelkezésre, részben számlán lévő pénz? Ha nyitok a kincstárnál egy számlát, akkor oda be tudom tenni személyesen a kp-t és akár online a többit és onnan indítok mondjuk 1 tranzakciót?

ETF jó, nagy sláger, (TBSZ kéne) de bizony simán megeshet hogy 5 év kevés lesz egy normális hozamhoz, rossz körülmények esetén még nominális csökkenés is bejátszhat.

20-30 évre viszont már sokan rápróbálnak akár 100% ETF kitettségre is, és NEM alaptalanul. Igen, ennek az utánajárása még folyamatban van, de az ETF-nél mindenképpen hosszútávra gondoltam, 15 év+ kb.Az állampapírnál most az 5 év OK, aztán utána meglátom, mi hogyan alakul.

-

t72killer

titán

válasz

Drizzt

#141844

üzenetére

Drizzt

#141844

üzenetére

Ez egy S&S ISA számla UK adórezidensek számára (kvázi a brit TBSZ), ahol egy klikkelés aktiválni, hogy az épp nem használt kp egyenlegre ~BoE alapkamat környékén fizessenek (most ez vhol 3,7% környéke GBPben). Nem kell semmit se átutalni, új pozit nyitni és amikor használni akarom bármire, akkor instant rendelkezésre áll. Napi kamatozású, kb délben írják jóvá a kamatot.

-

#141845

Hmmz

senior tag

dreizwanzig

#141842

Hmmz

senior tag

válasz

dreizwanzig

#141842

üzenetére

dreizwanzig

#141842

üzenetére

Az a baj a KOCKÁZAT szóval (csak hogy megint magamat veregessem hátba), hogy addig csak egy szó, mint a szerelem, vagy az autóbaleset, amíg át nem éljük a jelentését.

Unfortunately, no one can be told what the Matrix is You have to see it for yourself

Remek az az aAron féle linkelt cikk kettővel ezelött a szakértőtől, feltétlen olvasd el

-

#141843

t72killer

titán

dreizwanzig

#141839

t72killer

titán

válasz

dreizwanzig

#141839

üzenetére

Unortodox megközelítés, de ahogy az SP500 ATH-ra csapott én minden részvényeszközömet eladtam, effektíve fix kamatozású betétben vagyok (UK piac, nekem itt macerás lenne magyar kötvényeket venni). 1 éves távon nem hiszem, hogy a jelenlegi szintekről megtáltosodna és az egekig szállna a piac, valahogy túl sok a szvsz nem beárazott, közeledő mumus a nagyvilágban. Az olajár vajon hol áll meg, ha (úgy legyen) kitör a világbéke? Mindenki arról ábrándozik, hogy "jövő héten" vége a háborúnak és újra 60 dodó lesz a brent == jegybankárok már nyomathatják is a kamatcsökkentéseket, dőlhet a világra a hitel...

-

#141842

dreizwanzig

aktív tag

Hmmz

#141841

dreizwanzig

aktív tag

Hmmz

#141841

dreizwanzig

aktív tag

-

#141841

Hmmz

senior tag

dreizwanzig

#141839

Hmmz

senior tag

válasz

dreizwanzig

#141839

üzenetére

Rizikós mint állat, nagyobb pénzel annyira nem, rövid időre meg végképp nem..

Véletlen belenézel egy ilyen Japánba vagy Orosz félébe(ábra), nem lesz őszinte a mosolyod.

Amúgy BUX van, CETOP, és Görögöt tartok még (de mégegyszer: RISZKES)

(De a görögöket is megnézheted amúgy mit műveltek úgy 10-20 éve) -

#141840

aAron_

őstag

dreizwanzig

#141839

aAron_

őstag

dreizwanzig

#141839

aAron_

őstag

válasz

dreizwanzig

#141839

üzenetére

-

#141839

dreizwanzig

aktív tag

-

donat_sz

senior tag

-

Hmmz

senior tag

válasz

FerNandor

#141819

üzenetére

Szia!

49m csak akkor lesz belőle, ha minden kamatfordulónál visszaforgatsz majd mindent 7%-on, amit megkapsz. Ha nem forgatod vissza, mer mondjuk nincs ilyen hozamú papír, vagy mert elköltenéd a kamatot, akkor hajrá.(úgy csak ~47m lesz a vége)

Ez lejáratid fixen 7% marad, nem lesz változás. (persze az is lehet hogy nyárra már nem lesz ilyen papír pl.)Ha viszont újra befektetnéd ugyanebbe, akkor a Máp+ jobb lehet, mert az sajátmagába visszaforgatja, nem fizeti ki a számládra.

+ még alkalmanként el is tudod adni (évente 1x, behatárolt időlimittel) költségmentesen, vagy átforgatni az egészet másba is. (persze kicsit alacsonyabb kamatról indit, de a végén belehúz, ha megtartod.)Állampapirban a negativum a hozam/kamat mértéke lehet, de nagyjából kockázatmentesen ez a max most.

(Persze ha nagyon elszáll az infla, rápacsáltál és váltani érdemes mindkettőnél 1% költséggel, de ez forditva is igaz)ETF jó, nagy sláger, (TBSZ kéne) de bizony simán megeshet hogy 5 év kevés lesz egy normális hozamhoz, rossz körülmények esetén még nominális csökkenés is bejátszhat.

20-30 évre viszont már sokan rápróbálnak akár 100% ETF kitettségre is, és NEM alaptalanul.

(Én mondjuk pont nem.) -

#141831

t72killer

titán

Donki Hóte

#141820

t72killer

titán

válasz

Donki Hóte

#141820

üzenetére

Donki Hóte

#141820

üzenetére

Beütött náluk a demográfia. Kíváncsi leszek a k-Mo megyék gazdaságára, ingatlanpiacára, ha a kárpáti tigris bealszik.

-

-

#141827

Donki Hóte

veterán

lemusz

#141826

Donki Hóte

veterán

lemusz

#141826

-

lemusz

addikt

60-64 éves dohányzó női frissnyugdíjasnak ajánlható még vajon a tbsz és az indexkövető etf-ek? Vagy inkább már csak állampapírozzon? Van neki mindkettő az elmúlt évekből néhány millió Ft értékben. Nyugdíja elégséges, most még fog tudni belőle félre rakni is kb 100K-t havonta, ha nem jön váratlan kiadás.

-

#141825

Donki Hóte

veterán

bul07

#141822

-

Simia

junior tag

válasz

velizare

#141818

üzenetére

velizare

#141818

üzenetére

Ezt Zsiday fogalmazta meg jól szerintem. A saját deviza tényleg jó dolog, de a magyar politikusok nem tudtak felelőségteljesen élni vele, mert túl könnyű kezelési módja volt a leértékelés a versenyképességi problémának. Adott esetben egy másik politikai kultúrában kevesebbet használták volna, de mégis hasznosabb lett volna ez az eszköz. A másik érv az EUR mellett, hogy valójában Magyarország túl kicsi és nyitott az önnálló deviza politikához. Ha leértékeljük a devizánkat, az nagyon hamar megjelenik az import fogyasztásban, és így az inflációban is, tehát az önnálló árfolyampolitika csak illúzió, a mozgástere alacsony...

-

#141822

bul07

nagyúr

Donki Hóte

#141820

bul07

nagyúr

Donki Hóte

#141820

bul07

nagyúr

válasz

Donki Hóte

#141820

üzenetére

Hasításhoz.

Erste, visa kártás vásárlás

Ápr 16.(pénteken) még zárova 72.212Ft/Lei, tapasztalatom szerint +2Ft rá könyvelésnél

Márc 02. könyvelve 76.33Ft/Lei

Feb 20. könyvelve 77.064Ft/Lei

Jan 06. könyvelve 77.962Ft/Lei

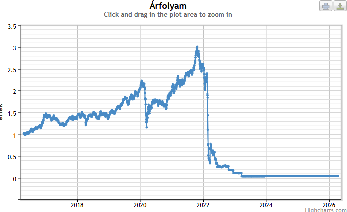

Dec 16. könyvelve 78.410Ft/Lei -

#141821

Dluinet

nagyúr

Donki Hóte

#141820

Dluinet

nagyúr

Donki Hóte

#141820

válasz

Donki Hóte

#141820

üzenetére

visszatekintés volt

-

#141820

Donki Hóte

veterán

Dluinet

#141816

válasz

Dluinet

#141816

üzenetére

Dluinet

#141816

üzenetére

a románok a saját valutával is hasítanak

Ezt mondták a podcastban? Akkor jó, hogy nem hallgattam meg...

Románia 2025 végére technikai recesszióba süllyedt, 9 %-os a GDP arányos államháztartási hiány, a GDP majdnem 2%-al csökkent, éves szinten 8 % felett van az infláció

Mi sem állunk jól, de Románia mögénk került a gazdasági mutatókat tekintve.

-

FerNandor

őstag

Sziasztok! Nem vagyok jártas ebben a témában, de itt a választások után elgondolkodtam már jelentősen a 7% fix kamatozású állampapírban. A nyáron nagy valószínűséggel tudnék nagyobb összegben vásárolni, 30-35 millióval kalkuláltam egyelőre elméleti alapon, azt hiszem a 35-re írt a végére 49 milliót kamatostul.

A kérdésem az lenne, hogy amíg van még a 7%-os fix kamat és így vesz az ember, az a lejáratig fixen marad 7%, ugye? Fennáll esetleg a változtatás lehetősége?

Nem gondolnám, hogy a lejártakor már euro lesz, de akkor lehetne benne bármi változás, főleg ami negatív hatású lenne? Összességében, az állampapírban nincs semmi negatívum, nem?ETF-et is szeretnék venni, 2-3 millió Ft értékben vagy lehet egyből euroban, nem tudom, de annak majd most fogok alaposabban utánanézni.

-

-

#141817

Dluinet

nagyúr

bulikavagyok

#141814

válasz

bulikavagyok

#141814

üzenetére

bulikavagyok

#141814

üzenetére

Poginak mindig is ez volt a stílusa: szélsőségesen pesszimista, és imád előre figyelmeztetni mindenkit, hogy nehogy rossz irányba menjünk. Ez önmagában nem baj. Érdemes az ő véleményeit ennek megfelelően kezelni, nem kell mindent szentírásnak venni.

Például teljesen megfeledkezett a multiplikátorhatásról. Igaz, Orbi is mindig ebben reménykedett, csak éppen ő maga volt a legfőbb garancia arra, hogy soha ne következzen be. -

#141816

Dluinet

nagyúr

Donki Hóte

#141815

válasz

Donki Hóte

#141815

üzenetére

Összefoglalom az Euro bevezetéssel kapcsolatos Pogi gondolatokat (szerintem semmi új sincs benne):

Pogi szerint egy ország nem a pénznemtől lesz sikeres, hanem a jó oktatástól, a normális egészségügytől, a jól működő intézményektől, meg attól, ha nincs korrupció.

Lengyelek vagy a románok a saját valutával is hasítanak.

Görögök, olaszok, spanyolok, szlovákok küzdenek a versenyképességgel.

Jelenleg az államadósságunk és a költségvetési hiányunk is eléggé botrányos. Ha ezeket le akarjuk vinni a kötelező szintre, az brutális megszorításokkal járna. Ja, és az inflációt meg a kamatokat is kordában kéne tartani. A balti államok példája amúgy is megmutatta, hogy az euró önmagában egyáltalán nem véd meg az elszálló áraktól.Szimbolikusan végre tényleg a "Nyugathoz" tartoznánk.

A cégeknek kényelmes: Nem ugrál a forint árfolyama, könnyebb előre tervezni.

Nincs váltási díj: Külföldi utazásoknál nem kell a pénzváltókkal meg a banki költségekkel szórakozni.Elveszítjük a saját monetáris politikánkat. Ha baj van a gazdasággal, nem tudjuk leértékelni a forintot, hogy olcsóbbá tegyük a magyar exportot.

"Belső leértékelés" jönne, válság esetén csak úgy tudunk túlélni, ha a bérekből, nyugdíjakból és az állami költésekből vágunk vissza (ez történt a görögöknél is).A kamatokat az Európai Központi Bank lövi be. Ami épp jó mondjuk a németeknek, az egyáltalán nem biztos, hogy jó egy olyan felzárkózó gazdaságnak, mint a miénk.

Pogátsa szerint nem lehet egyszerre megülni két lovat. Ha 2030-ra eurót akarunk, ahhoz durva megszorítás kell az államkasszában. Eközben viszont a TISZA párt ezermilliárdokat ígér, hogy rendbe rakja az oktatást, az egészségügyet és a vasutat. -

#141815

Donki Hóte

veterán

bulikavagyok

#141814

válasz

bulikavagyok

#141814

üzenetére

66 perc

Majd foglald össze légy szíves pár mondatban, hogy mik a főbb megállapítások

-

#141814

bulikavagyok

nagyúr

Donki Hóte

#141813

bulikavagyok

nagyúr

Donki Hóte

#141813

bulikavagyok

nagyúr

válasz

Donki Hóte

#141813

üzenetére

Pogi eléggé szkeptikus ezzel kapcsolatban is. Pont most hallgatom: Euro: mikorra lehetséges? Milyen áron? Tényleg jó lenne nekünk? ⎮🎙POGI PODCAST

-

#141813

Donki Hóte

veterán

D1Rect

#141811

-

-

Hmmz

senior tag

válasz

bul07

#141804

üzenetére

bul07

#141804

üzenetére

Ej-Ej, most linkeltem a svájci példát.

Én azt is egy verziónak tartom hogy visszatér az infla (esetleg az olajár miatt?), nagyobb államadósság, és a gyengébb forint esetén, akár még majd késöbb emeli a jegybank az alapkamatot igy DKJ-t is

Aztán vagynemKi gondolta volna hogy 23 évelején 25%-os infla lesz?

vagy 2008-ra, esetleg Covid-ra?

vagy 360 környéki EUR-ra 340-es predikcióval?

Mindig van valami nemigaz? -

válasz

bul07

#141804

üzenetére

Várhatóan hosszú távon csökkenni fognak a kamatok és a DKJ hozamok így a kevés kamat prémiumot adó verziókat lehet, hogy érdemes lesz átváltani.

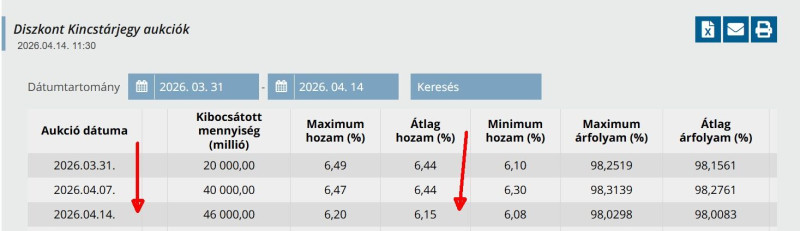

Nekem van 2029/N sorozatom +1,5% / utolsó 2 évben +2,5% kamattal, ezt nem tervezem visszaváltani, de van ennél rosszabb sorozatom azt visszaváltom, amint bejelentenek majd egy kamatcsökkentést.Ezek itt a 3 hónapos DKJ átlaghozamok, ebből kerül kiszámításra a BMÁP alap hozama (kamatforduló előtti utolsó 3 heti átlag hozam átlaga), ehhez kell hozzáadni a kamat prémiumot.

-

bul07

nagyúr

Mi a helyzet a BMÁP-al?

Hogy alakul majd a kamatta?

Ha maradna ez a árfolyam az eurónál, és ha úgy alakulna megindulnának az EU pénzek, az infláció is valahol 4% köré menne. Milyen kamatta lehet?Van egy kevés ezért érdekkelne hogy érdemes e átváltani Fix-re, vagy MÁP+-ra?

-

#141803

Donki Hóte

veterán

vnorbi

#141794

-

Hmmz

senior tag

válasz

MPowerPH

#141799

üzenetére

MPowerPH

#141799

üzenetére

Fixre nem tudjuk sajna, szkenáriók vannak maximum.

Emléxem mikor 10 éve a forexesek erősen spekuláltak tőkeáttétellel a svájci jegybank ígéretére, hogy tartja az 1,2-es árfolyamot, aztán túl erős volt a pressure és hirtelen elengedte, na ott 1-2 befektetési álom szertefoszlott hirtelen, az esetleges stop lossok se működtek normálisan a hatalmas gap miatt. még pár brókercéget is odavert

(Google-ból cimre rákeresve olvasható a cikk)

![;]](http://cdn.rios.hu/dl/s/v1.gif)

egyébként igen, érdemes. Főleg, hogy most még öt évre be tudsz fixalni egy korrekt kamatot

egyébként igen, érdemes. Főleg, hogy most még öt évre be tudsz fixalni egy korrekt kamatot

Uncsizol vagy mizu?

Uncsizol vagy mizu?

Új hozzászólás Aktív témák

Hirdetés

mgoogyi

mgoogyi

- ÁRGARANCIA!Épített KomPhone i7 14700KF 32/64GB RAM RX 9070 XT 16GB GAMER PC termékbeszámítással

- Lenovo Thunderbolt 3 kábel (4X90U90617)

- iPhone 16 pro 128GB Sivatagi Titán - 27% ÁFA (0395)

- Eladó Apple iPhone Xr 64GB kék / 12 hó jótállás

- Lenovo T490S i5 8365U, 16GB RAM, 256GB SSD, jó akku, számla, 6 hó gar

Állásajánlatok

Cég: Laptopműhely Bt.

Város: Budapest