- Motorola Edge 40 - jó bőr

- Megérkezett a Google Pixel 7 és 7 Pro

- Samsung Galaxy A55 - új év, régi stratégia

- Xiaomi Watch 2 Pro - oké, Google, itt vagyunk mi is

- Honor Magic6 Pro - kör közepén számok

- Honor Watch GS Pro - strapacska

- iPhone topik

- Samsung Galaxy S24 Ultra - ha működik, ne változtass!

- Fotók, videók mobillal

- Samsung Galaxy S23 és S23+ - ami belül van, az számít igazán

Hirdetés

-

Retro Kocka Kuckó 2024

lo Megint eltelt egy esztendő, ezért mögyünk retrokockulni Vásárhelyre! Gyere velünk gyereknapon!

-

Olcsó és visszafogottan elegáns kompakt AIO jön az ID-Cooling berkeiből

ph Az előzetes tesztek alapján korrektül teljesítő modellnek nem kenyere a cicoma, és akár titkos favorit is válhat belőle a kategóriájában.

-

Sikeres volt a teszt, elpusztítja internetes műholdjait az Amazon

it Az Amazon szerint minden sikerrel zárult, ezért letéríti az internetes műholdprototípusokat a pályájukról a cég.

-

Mobilarena

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

válasz

Hi!King

#98596

üzenetére

Hi!King

#98596

üzenetére

Ha felveszed a 8-9%-os fix kamatozású jelzáloghitelt, azt ugyanúgy átválthatod később egy 4-5%-osra...

Figyu, ennek a bekezdésnek 3x nekifutottam, de egyszerűen nem értem, hogy mit nem értesz. Nem arról beszéltünk, amit írsz. Leírtam: 16%-on senki sem venne fel jelzáloghitelt most. Ezt a bank is tudja, azért nem adja ennyiért. Lényegtelen, hogy mennyi most a kötvényhozam, ha a bank hitelt akar kihelyezni (márpedig láthatóan azt akar), akkor annyiért kell ezt árulnia, amennyiért megveszik. Ez nem piaci torzulás, hanem szögegyszerű piaci mechanizmus. Persze van tankönyvi összefüggés a kötvény és hitelkamatok között, de ez inkább elméleti korreláció. Az eltérő időtávok, kockázatok miatt nem lehet ezt így összeszögelni.

#98598dnelb

Hánemtom, szerintem a 11 népszerűbb, mint valaha. Rengeteg új lakás épül. -

Vesa

veterán

válasz

section9

#98589

üzenetére

section9

#98589

üzenetére

Magyar bankok baromira le vannak maradva, és olyanok, mint a kőkorszakban. Pl. van egy zenész barátom, aki ebből él. Az Artisjus-tól milliókat kap jogdíjként évek óta, mert sikeres szerző. A Bank nem fogadja el hiteligényléskor, mert nem számít rendszeres jövedelemnek. Ezzel szemben egy vállalkozó előző évi beszámolóját elfogadják, pedig az sem rendszeres jövelem, semmi garancia nincs arra, hogy a következő évben nem megy csődbe, vagy hogy a bevétele eléri az előző évit.

Epic logic! Ez pl. az USA-ban nem így megy, ott simán kap egy "szellemi szabadfoglalkozású" is hitelt, ha a megelőző években a szerzői jogdíjai alapján hitelképes.

Ez pl. az USA-ban nem így megy, ott simán kap egy "szellemi szabadfoglalkozású" is hitelt, ha a megelőző években a szerzői jogdíjai alapján hitelképes.[ Szerkesztve ]

A tudomány a valóság költészete!

-

-

Hi!King

őstag

Veszteségesen nem adna hitelt. Azért tud hitelt adni 8-9%-on, mert egyrészt amit írtam, arra számít, hogy nem fogják pár év múlva alacsonyabb kamatkörnyezetben más hitelre kiváltani, másrészt van ennél olcsóbb forrásuk, ami abból fakad, hogy egy csomóan 0 kamatra továbbra is bankban tartják a pénzüket.

A bank szemszögéből a fix kamatozású hitel csak így tud hosszú időtávú lenni, hiszen egyébként a szerződés alapján joga van az ügyfélnek más hitellel kiváltani.

-

Gallmix

aktív tag

válasz

dani0113

#98603

üzenetére

dani0113

#98603

üzenetére

Hát ez egy kriptós elemző volt, de korábban elég jól belőtte a dollárt 440 450 körüli szintre.

Pedig akkor még az is fikciónak számított. Én adok némi esélyt rá, még ha nem is túl sokat. Mert azért ez elég meredek.... (bár megjegyzi ehhez még sok mindennek kellene történnie).Most pl visszacsökkent 375-re. Lehet lesz még csúcstámadás arra várok...

[ Szerkesztve ]

-

Vesa

veterán

válasz

D1Rect

#98597

üzenetére

D1Rect

#98597

üzenetére

Pl. az akkugyárak környékén gyakorlatilag eladhatatlanok lettek az ingatlanok. Pár éve ezt senki nem gondolta volna ott. Idő sincs ilyenkor lépni. Ha bejelentik, hogy XY település mellett megépül valami, onnantól bukta. Mondjuk ez Bp. belvárosban nyilván nem egy esélyes kockázat. Ott van más. Pl. az energiaárak elszállásával most is látszik, hogy az ilyen ósdi, 4 méter magas, kifűthetetlen lakások iránt megcsappant a kereslet. Ezzel szemben a modern, energiatudatos szemléletben épült, vagy épülő házak/lakások most is keresettek és tartják az árukat is. 2 éve még nagyjából senkit nem érdekelt ez, kifejezetten keresettek voltak a belvárosi lakások.

[ Szerkesztve ]

A tudomány a valóság költészete!

-

válasz

Hi!King

#98606

üzenetére

Veszteségesen nem adna hitelt.

Oké, de miből keletkezne vesztesége? A bank annyi pénzt teremt hitelkihelyezéssel, amennyit akar (tartaléktárát figyelembe véve)....másrészt van ennél olcsóbb forrásuk, ami abból fakad, hogy egy csomóan 0 kamatra továbbra is bankban tartják a pénzüket.

Nem ez van kihitelezve. Ebből a tartalékot fizetik be, ami jelenleg 10%. Ez azt jelenti, hogy 100% hitelkihelyezés 10%-nyi jegybankpénz lekötésével jár. Erre amúgy kamatot is kap a bank....arra számít, hogy nem fogják pár év múlva alacsonyabb kamatkörnyezetben más hitelre kiváltani

Árazás szempontjából ez indifferens. Az a lényeg, hogy az ügyfél náluk legyen.

-

gg07

tag

Milyen érdekes a pszichológia..amikor erősödik a forint akkor ennek sose lesz vége.. "még várok a váltással". Aztán jön egy korrekció vagy trendváltás akkor" mindmeghalunk megsem áll az euró tothemoon. Addig váltok amig nem lesz 500 az árfolyam."

Akkor kéne részletekben váltani amikor lefelé megyünk. Én legalábbis eddig 375 alatt folyamatosan váltok ahogy van lóvé..most meg nem csinálok semmit[ Szerkesztve ]

-

.mf

veterán

válasz

Gallmix

#98607

üzenetére

Gallmix

#98607

üzenetére

"Hát ez egy kriptós elemző volt"

Aha, """elemző""".

És ő matematikus, vagy miből számolta ki? A forint látszólagos erejét a 18%-os O/N adja, de ebbe az államháztartás belerokkan, csökkenteni fogják, és akkor nyeletlen fejszeként fog zuhanni. Főleg úgy, hogy az EUR esetében még nem kizárt további kamatemelés, miközben itt már csökkenteni kell, még kevesebb érv lesz a forint mellett. Az EU-s pénzek további csúszása is gyengíti a forintot. A gazdaság gyengélkedése, az EU nagyrészével ellentétben recesszióba csúszás (ennyit az "az EU gyengélkedik, nem növekszik, ellenben mi vagyunk a gazdaság motorja" retorikáról), ár-bér spirál, a rekord infláció által vetett hullámok továbbgyűrűző hatásai miatt továbbra is magasan maradó infláció, és az annak egyszámjegyűre leszorítás érdekében várható további unortodox piactorzító lépések fényében én csak további gyengülésre látok okot, nem erősödésre.

A kedves """elemző""" ilyen mélységű levezetést csinált, vagy csak "300 lesz, mer' én aszondtam" volt az érvelése? Fotóim és kalandjaim a világ körül: https://www.facebook.com/fmartinphoto/

-

#98612

Kukipapa_rr

tag

Kukipapa_rr

tag

Kukipapa_rr

tag

Gyönyörű lesz látni, hogy a kereskedők, akik már beépítették az árakba az előző gyengülési hullámot, és elfelejtették visszacsökkenteni az árakat az erősödéssel, most az újabb gyengülésre hivatkozva emelnek majd tovább.

(Engem ma ablakrendeléskor figyelmeztettek, hogy utaljak gyorsan előleget, mert esetleg nem fogják tudni tartani az ajánlatot a hirtelen gyengülés miatt.)

-

Hi!King

őstag

Hú, itt látom komoly fogalmi zavarok vannak. Összekevered a bankok működését a bankrendszer működésével, illetve a bankrendszer multiplikátor hatását a betét-hitel viszonnyal. Mondhatnám, hogy olvass kicsit utána, de inkább megpróbálom elmagyarázni az alapokat.

Amit banki pénzteremtésnek nevezünk, az nem úgy működik, hogy Jóska bevisz 100 Ft-ot, a bank meg kihelyez 1000 Ft hitelt ebből. Hanem úgy, hogy Jóska elhelyez 100 Ft betétet, a bank kihitelez 10%-os tartalékráta mellett 90 Ft-ot, amelyet a hitelfelvevő elkölt mondjuk Pista boltjában, aki a 90 Ft-ot a bankba helyezi, amiből a bank kihitelez 81 Ft-ot és így tovább. Nyilván ennél összetettebb, mert van bankközi piac, és a források és hitelkihelyezések is sokfélék lehetnek, illetve szavatoló tőkéjének is kell lennie a banknak, általánosságban a 8-szoros tőkeáttétet nem lépheti át, de ez is bonyolultabb, mert egyes elemek a banki mérleg eszköz oldalán eltérű súllyal számolódnak a tőkemegfeleltetésbe.

A lényeg, hogy attól hogy multiplikátor hatás van, nem az van, hogy Józsi befárad a bankba, 100 Ft-ot befizet, és a bank ezt tartalékba helyezi, majd 100 Ft hitelt kihelyez, ez a multiplikátor hatás ahogy írtam sok lépésben történik.

A banknak pedig a mérlegének a forrás oldalán bankbetétek és más betét jellegű források vannak (plusz a szavatoló tőke, ami saját tőke + alárendelt kötvényekből áll*), az eszköz oldalon pedig kihelyezett hitelek, illetve más befektetési eszközök vannak. A banknak pedig abból van nyeresége (a működési költségek levonása után, illetve az egyéb díjak beszedésén kívül), hogy nyilván a hiteleken és egyéb befektetett eszközökön magasabb hozamot hoz össze, mint amennyit a betétek és egyéb idegen források után kifizet kamatot. Ideig-óráig előfordulhat, hogy a forrásainál olcsóbban hitelez, pl. amit említettél, eltévő időtávok miatt, de hosszútávon ezzel vesztesége keletkezik.

*Egyébként az is lehet, hogy ezt keverted össze a betétekkel, mert 1 egység alárendelt kötvény után tényleg többször annyi hitelt helyezhet ki, mert ezzel a tőkemegfelelési mutatójának a nevezőjét növelte. De ehhez is gyűjtenie kell annyi egység betétet, amennyit kihitelez.

[ Szerkesztve ]

-

válasz

Hi!King

#98613

üzenetére

Köszi, inkább nem olvasok utána, vizsgáztam ebből éppen eleget anno.

Amit banki pénzteremtésnek nevezünk, az nem úgy működik, hogy Jóska bevisz 100 Ft-ot, a bank meg kihelyez 1000 Ft hitelt ebből.

De, így működik. Most nem fogom neked bescannelni a pénzügytan tankönyvet, keress rá, ha érdekel.

[ Szerkesztve ]

-

Hi!King

őstag

Ha tényleg vizsgáztál belőle, akkor azért durva, hogy nem sikerült megértened.

De elég megnézned egy banki mérleget, és egyértelműen kiderül, hogy valamit nagyon félreértesz, rosszul tudsz.

De a kedvedért, rákerestem, ez rövidebb mint amit én írtam, és nálam rövidebben és érthetően leírja:

http://ecopedia.hu/penzmultiplikator

"Pénzmultiplikátornak nevezzük azt a hányadost, amely a kereskedelmi bankok pénzteremtő képességét írja le. A pénzmultiplikáció alapvetően pénzsokszorozódást jelent.

A kereskedelmi bankok pénzsokszorozása a következőképp zajlik: egy ügyfél elhelyez 1000 petákot "A" kereskedelmi banknál. Tegyük fel, hogy az adott ország jegybankja 20%-os kötelező tartalékrátát ír elő a bankrendszer számára, így az ügyfél 1000 petákja után 200 petákot kell elhelyezni a jegybanknál, mint kötelező tartalékot. "A" bank számára így marad 800 peták, amit szabadon felhasználhat. "A" bank a hitelnyújtás mellett dönt, így már a tulajdonában lesz 1000 peták készpénz és 800 peták [hitelpénz]?. A hitelnyújtáson keresztül a 800 peták átkerül "B" kereskedelmi bankba betétként. Itt szintén levonódik belőle 20% a kötelező tartalékráta miatt. Ezt követően "B" kereskedelmi banknak marad 640 peták szabad forrása, amelyet szintén hitelnyújtásra fog felhasználni. A folyamat így folytatódik tovább, a 640 peták átkerül "C" bankba, ahol a tartalék levonása után ismét kiadják hitelbe és ezáltal átkerül egy negyedik bankba. A folyamat matematikailag bármeddig folytatható, azonban a valóságban nem valószínű ennek bekövetkezése."[ Szerkesztve ]

-

-

Gallmix

aktív tag

Chartból, mintázatok alapján

tippelget, valószínüsítget szerintem.(ennyit az "az EU gyengélkedik, nem növekszik, ellenben mi vagyunk a gazdaság motorja" retorikáról),

Ez azért nem korrekt, mert szándékos politikai játszma zajlik olyan dolgokról ami fekete, fehér. Nem pedig politikai kérdés. Ez eleve nagyon torzítja a képet és a mondandód lényegét.

[ Szerkesztve ]

-

-

válasz

Hi!King

#98615

üzenetére

A penzmultiplikator hatas/mechanizmus egyebkent a valosagban mar nem relevans, nem igy teremtenek penzt a bankok. A bankok konkretan a semmibol teremtenek mar penzt manapsag, nem a berakott penzt hitelezik ki ujra, hanem ha te kersz 1M forint hitelt, akkor siman raraknak 1M forintot a szamladra, lesz veled szemben 1M kovetelesuk, neked meg 1M forintod.

while (!sleep) sheep++;

-

-

válasz

Hi!King

#98620

üzenetére

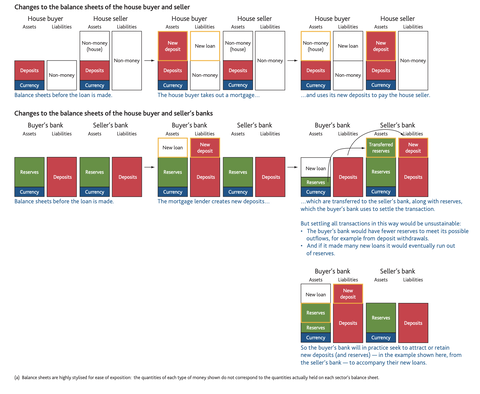

Nem tudom egyebkent, hogy a Bank of England hivatalos negyedevi kiadvanya konteonak minosul-e, azert lassuk, hogy ok mit mondanak

Two misconceptions about money creation

"One common misconception is that banks act simply as intermediaries, lending out the deposits that savers place with them."

"Another common misconception is that the central bank determines the quantity of loans and deposits in the economy by controlling the quantity of central bank money — the so-called ‘money multiplier’ approach."

"While the money multiplier theory can be a useful way of introducing money and banking in economic textbooks, it is not an accurate description of how money is created in reality. Rather than controlling the quantity of reserves, central banks today typically implement monetary policy by setting the price of reserves — that is, interest rates."

"Commercial banks create money, in the form of bank deposits, by making new loans. When a bank makes a loan, for example to someone taking out a mortgage to buy a house, it does not typically do so by giving them thousands of pounds worth of banknotes. Instead, it credits their bank account with a bank deposit of the size of the mortgage. At that moment, new money is created. For this reason, some economists have referred to bank deposits as ‘fountain pen money’, created at the stroke of bankers’ pens when they approve loans.(1)"

while (!sleep) sheep++;

-

Hi!King

őstag

Ez nem így működik, ha így működne, akkor a bank mérlegében az eszköz oldal nem lenne egyensúlyban a forrás oldallal, mert az eszköz oldal egy ilyen tranzakció után többlet mutatkozna (1 millió forint követelés), aminek nem lenne párja a forrás oldalon. A valóságban ez szerencsére nincsen így. Ez a forrás csak akkor tud a semmiből teremtett pénz lenni, ha a forrás oldalon az MNB hitelezett a banknak. Egyébként meg bankbetét, bankközi hitel más bankoktól, anyabanktól betét vagy más, sokminden lehet, de semmi az nem lehet.

-

válasz

Hi!King

#98624

üzenetére

Anno a pénzügy profom mesélte, hogy még Csányinak is el kellett magyarázni, hogy mi is az a pénzteremtés.

Ha nagyon szeretnéd, akkor megkeresem neked a bankszámvitel könyvemet, ahol le van írva, hogy pontosan hogyan is néz ki a forrás oldal könyvelése.

És de, a kerbankok a semmiből teremtenek pénzt. Tényleg, a nagy büdös semmiből. Mint ahogy a jegybank is.[ Szerkesztve ]

-

-

#98627

bigdady

nagyúr

Oppenheimer

#98592

bigdady

nagyúr

Oppenheimer

#98592

bigdady

nagyúr

válasz

Oppenheimer

#98592

üzenetére

Oppenheimer

#98592

üzenetére

Amikor megszüntették a lehetőséget magasabb volt a hozama mint a piaci hitel kamat, Pl lombard hitel máp+

-

Hi!King

őstag

De az ügyfél számláján lévő pénz az nem marad ott, ha az ügyfél lakáshitelt vett fel, sőt, ha önrészként használta fel a már meglévő pénzét, az sem, hanem elkölti a lakásra (vagy ha fogyasztási hitelt vett fel, fogyasztói cikkre). Ahhoz hogy ez a bankhoz visszakerüljön, az eladónak vagy több lépésben valakinek aki a vásárlótól vette, betétet kell elhelyeznie a banknál (nyilván a valóságban elég ha valaki más helyez el betétet).

Amit ez az ábra mutat, egy technikai megvalósítás, de valójában továbbra is ugyanaz történik, a banknak ugyanannyi egység betétet kell összegyűjtenie, mint amennyi hitelt kihelyez, csak ugye a 0. pillanatban mikor megkapja a hitelt, akkor van az az állapot, ami a jobb oldali oszlopban van.

Amit Tapsi előadott, az nem ez, hanem az, hogy Pista bemegy a bankba, beteszi a 100 Ft-ját, a bank meg kihelyez Józsinak 1000 Ft hitelt a semmiből. Nem, ez nem tud megtörténni, ehhez továbbra is az kell, hogy valaki 1000 Ft betétet helyezzen el a bankban, hogy az Józsi, aki otthagyja a hitelt a számláján, vagy Géza, akitől 1000 Ft-ért lakást vesz, és otthagyja a pénzt a számláján, az részletkérdés.

-

válasz

Hi!King

#98629

üzenetére

Nem, ez nem tud megtörténni, ehhez továbbra is az kell, hogy valaki 1000 Ft betétet helyezzen el a bankban, hogy az Józsi, aki otthagyja a hitelt a számláján, vagy Géza, akitől 1000 Ft-ért lakást vesz, és otthagyja a pénzt a számláján, az részletkérdés.

Pont azt magyarázzuk, hogy ez nem így van. Nem kell semmiféle józsi, géza, stb. pénze, mert az nem pénzteremtés lenne. -

Hi!King

őstag

válasz

bandus

#98628

üzenetére

bandus

#98628

üzenetére

Ez pontosan ugyanaz, mint ami a tankönyvekben van, csak a technikai megvalósítás más, sőt valójában az sem változott, csak a megközelítés sorrendisége. Ha az ábrán a Consumer elviszi a pénzét a bankból, amit hitelre kapott, akkor elvileg egyensúlytalanság jönne létre. Ez nyilván nem történik meg a gyakorlatban, mert akárhová viszi, ott is végső soron betétkét fog viselkedni. De a banknak ettől függetlenül folyamatosan forrásokat kell szereznie, és annyit, amennyit ki akar hitelezni. Ha nem így lenne, könnyű belátni matematikailag, hogy polinomiális pénznövekedést eredményezne.

És visszatérve a lényegre, az a bank, amelyik tartósan 12%-on szerez forrást és 8%-on hitelez, lenullázná magát, ez még ezen az amúgy két statikus állapotot mutató ábrán is játszik, hiszen a banknak ugyanannyi forrása és kihelyezett hitele van, csak ugye ez esetben a forrás után többet fizetne a customernek, mint amennyit a customer fizet neki a hitel után.

-

válasz

Hi!King

#98629

üzenetére

Olvasd el a linkelt PDF-et, ezekre a kerdesekre mind van benne valasz.

> de valójában továbbra is ugyanaz történik, a banknak ugyanannyi egység betétet kell összegyűjtenie, mint amennyi hitelt kihelyez

Nem. Irja a dokumentum is, hogy nem.

De azert konkretan ezt a szcenariot mutato abrat is belinkelem:

> Amit Tapsi előadott, az nem ez, hanem az, hogy Pista bemegy a bankba, beteszi a 100 Ft-ját, a bank meg kihelyez Józsinak 1000 Ft hitelt a semmiből. Nem, ez nem tud megtörténni, ehhez továbbra is az kell, hogy valaki 1000 Ft betétet helyezzen el a bankban, hogy az Józsi, aki otthagyja a hitelt a számláján, vagy Géza, akitől 1000 Ft-ért lakást vesz, és otthagyja a pénzt a számláján, az részletkérdés.

Egyaltalan nincs ilyenre szukseg. A bank akkor is tud 1000 forintot kihitelezni, ha soha senki nem vitt be 1000 forint betetet.

"This description of money creation contrasts with the notion that banks can only lend out pre-existing money, outlined in the previous section."

> Ha nem így lenne, könnyű belátni matematikailag, hogy polinomiális pénznövekedést eredményezne.

A linkelt dokumentum reszletezi, hogy milyen korlatai vannak a hitelezesnek a gyakorlatban, de inkabb olvasd el.

[ Szerkesztve ]

while (!sleep) sheep++;

-

-

Hi!King

őstag

Elolvastam a PDF ezen részét. Igen, azzal kezdi, hogy nem úgy működik hogy, de valójában amit leír, az ekvivalens azzal, csak más megközelítésből van leírva.

Épp azt írja le az ábra, amiről beszéltem. A forrás-mérleg végig egyensúlyban van, mivel a vevő is valahol a bankrendszerben tartja a pénzét (ezen az sem változtat, ha pl. részvényt vesz, mert azt is megveszi valaki). És ugyanúgy konstansszorosan növekszik a pénzmennyiség, mint az eredeti modellben, amiről beszéltem. Nem úgy, amiről Tapsi beszélt, hogy a semmiből kapsz hitelt. A ház vásárlójának a hitelét valójában közvetve (a valóságban több lépésen keresztül) a ház eladója finanszírozza, pontosan ezt mutatja az ábra is. És ebben a cserében ha a bank többet fizetne a ház eladójának kamatot, mint amennyi kamatot a ház vásárlója fizet törlesztőként, akkor az a banknak veszteség lenne.

[ Szerkesztve ]

-

válasz

Hi!King

#98635

üzenetére

> És ugyanúgy konstansszorosan növekszik a pénzmennyiség, mint az eredeti modellben, amiről beszéltem.

Fu, hat nem.

> . A ház vásárlójának a hitelét valójában közvetve (a valóságban több lépésen keresztül) a ház eladója finanszírozza, pontosan ezt mutatja az ábra is.

Pont forditva, de belefaradtam. Nem ertem, hogy mondhatod azt, hogy ekvivalens azzal, amit te mondasz, amikor konkretan azt irja, hogy a valosag ellentetben all azzal, amit te leirtal.

Konkretan azt irja, hogy:

"In reality, neither are reserves a binding constraint on lending, nor does the central bank fix the amount of reserves that are available."

A forras-merleg termeszetesen egyensulyban van, de egyaltalan nem ugy, ahogy te irod, de nem tudom jobban elmagyarazni.

[ Szerkesztve ]

while (!sleep) sheep++;

-

válasz

Hi!King

#98635

üzenetére

Én feladtam. Szerintem menjél be a közgáz profhoz, és magyarázd el neki, hogy nem úgy van, ahogy tanította!

Megadom a címét: [link]#98636emvy

Ez amúgy már tényleg picit más, mint a tankönyvi példákban. Nem is olyan régen még úgy tanultuk, hogy a tartalékráta explicit szabályozza a teremthető pénz mennyiségét. Simán lehet, hogy ez már átment vagy implicitbe, vagy a szabályozás változott., vagy egyszerűen nem hangsúlyozták ki megfelelően az előadáson. A lényegen amúgy nem változtat.[ Szerkesztve ]

-

Hi!King

őstag

Az nem változtat a lényegen, hogy a banknak akkor kell beszereznie a betétet, mint forrást, mikor távozik a forrás a mérlegéből, vagy előtte, valójában ugyanaz a multiplikátor hatás dolgozik mindkét modellben.

Az eredeti modellben is az sokszorozta a bankrendszerben lévő pénzt, hogy a hitelezett pénze is a bankrendszerben marad, ez pontosan látszik a PDF-ben is.

-

Hi!King

őstag

Részemről ennyi volt, más témában is ugyanezt csináltad, állítottál valami eszméletlen nagy butaságot, aztán azzal próbáltad alátámasztani az igazadat, hogy IRL szakértője vagy a témának. Mostantól részemről ignore on, nálad a tudáshiány elképesztő arroganciával és makacssággal jár, nem csak ebben a témában.

-

-

válasz

Hi!King

#98640

üzenetére

Dehat nem kell beszerezni a forrast. A lenyegi allitas (pl. reszemrol), hogy egy bank tud ugy adni 1000 forint hitelt, hogy nincs 1000 forint betetje, mert magat a betetet is a bank krealja. Te azt allitottad, h a beteteknek fedezniuk kell a hiteleket, es a berakott betetbol hitelez ki a bank. A ketto nem lenyegileg ugyanaz, hanem lenyegileg teljesen mas. Teny, hogy a semmibol keletkezett penz egy resze idovel visszajut a bankhoz, de ez total mas, mint a tankonyvi fractional reserve banking.

while (!sleep) sheep++;

-

válasz

Hi!King

#98641

üzenetére

Sajnos a helyzet az, h tok egyertelmuen mas a valosag, mint amit lent allitottal, amivel semmi gond nincs, mert a valosag tenyleg eleg bonyolult, es nagyon kevesen tudjak, h valojaban mi zajlik (a rakas felrevezeto Youtubeos konteo video meg ront a helyzeten); de sokkal egyszerubb lett volna utanaolvasnod, es annyit mondani, h 'ja oke, meglepo, de akkor rosszul tudtam', mint azt bizonygatni, hogy valojaban te lenyegileg ugyanazt mondod, mint az a cikk, amiben konkretan a te szovegednek megfelelo idezetre hivatkoznak, mint kozkeletu tevedesre.

Tehat megegyszer:

Te: "Hanem úgy, hogy Jóska elhelyez 100 Ft betétet, a bank kihitelez 10%-os tartalékráta mellett 90 Ft-ot, amelyet a hitelfelvevő elkölt mondjuk Pista boltjában, aki a 90 Ft-ot a bankba helyezi, amiből a bank kihitelez 81 Ft-ot és így tovább."

Cikk: "This description of money creation contrasts with the notion that banks can only lend out pre-existing money, outlined in the previous section."

Te: "De elég megnézned egy banki mérleget, és egyértelműen kiderül, hogy valamit nagyon félreértesz, rosszul tudsz."

Cikk: "Commercial banks’ balance sheets only show money assets and liabilities before any loans are made."

Te: "Ez nem így működik, ha így működne, akkor a bank mérlegében az eszköz oldal nem lenne egyensúlyban a forrás oldallal, mert az eszköz oldal egy ilyen tranzakció után többlet mutatkozna (1 millió forint követelés), aminek nem lenne párja a forrás oldalon."

Cikk: "Commercial banks create money, in the form of bank deposits, by making new loans. When a bank makes a loan, for example to someone taking out a mortgage to buy a house, it does not typically do so by giving them thousands of pounds worth of banknotes. Instead, it credits their bank account with a bank deposit of the size of the mortgage."

Stbstbstb

[ Szerkesztve ]

while (!sleep) sheep++;

-

Gallmix

aktív tag

ilyen trend vonalakat rajzolgatott... (Az más kérdés, hogy ebben mennyi a jóslás, fikció és mennyi a tudomány... [link]

Ha valakit érdekel. De tény, hogy elég jól eltalálta legutóbb (lehet csak mázlija volt). Nem szoktam nagyon nézegetni, de laikusként hiába várnám, hogy ennyire gyengül erősödik lehet benne vmi "törvényszerűség". trend vonalak, ellenállás, stb.

Persze nyilván komoly hatása van az egyes eseményeknek, bankcsőd, napi kamat stb.

De akár a tőzsdén is tudnak úgy ugrálni az árak, hogy annak nem feltétlenül van valós alapja. És visszatér egy trendbe.Sok valódi pénzügyi elemző mondja, hogy abban a 440-450es árfolyamban azért bőven volt, túlárazás, pánik, pecsenye sütögetés, meg hype egyebek. A reális árfolyam nem ez lenne.

Persze, egy barátság vezetékkel riogatás, egy bankcsőd, egy adunk forrást, nem adunk forrást. (amik jogilag járnak és nem tárgyalási alap) azok is húzgálják az árfolyamokat, ideig óráig. De mindennek van határa.

Aki euróból vált annak a magasabb árfolyam is jó (részben mindenképp)

Aki forintból eurót vált pl nyaraláshoz annak a forint erősödés a jó.Idővel úgyis kiderül kinek volt igaza illetve mivel kell korrigálni, újra értékelni.

Többen itt gyorsan váltottak anno magas 400-430as szinteken eurót forintból, aztán elég komoly veszteséggel vissza.

Én a trendeket figyelve, a dollárnak hosszútávon nem jósolok sok jövőt (vagy fényes jövőt). Ez az euróra is hatással lesz sajnos. Várhatóan a forintra is, hogy milyen irányba azt nem tudom, de van összefüggés forint euró dollár vonalon.

Ezeket nem a fenti elemzésből gondolom.

Azokkal értek egyet akik szerint a semmiből lehet pénzt csinálni, nincs már az aranyhoz kötve a pénz értéke, a pénz csak egy szám a komputerben annyit generálnak amennyit akarnak. Ez persze elsősorban egy bizonyos magán banknak engedélyezett korlátlan mennyiségben... lényegében fedezet nélkül.

A mostani bank csődökből is azt látjuk végső soron a hit és kinek adunk "hitelt" akár a szavára, az határozza meg a dolgokat. Ha ez nincs bármelyik bank, társadalom betud csődölni, akár rémisztően gyorsan is. Ha azt nézzük ez sem anyagi, hanem szellemi eredetű.

[ Szerkesztve ]

-

válasz

Gallmix

#98645

üzenetére

Az, hogy egy devizapárnak mi az optimális árfolyama gyakorlatilag meghatározhatatlan, sőt, talán maga a fogalom is értelmetlen. Ami leginkább mozgatja, az a kamatszintek, és az inflációs ráták közötti különbözet.

A technikai elemzést nálunk mindig kiröhögték, én se láttam még, hogy valóban működne.

-

Gallmix

aktív tag

https://youtu.be/n0OQO4WD-qY?t=1180

19:40

Tapsi, nem deviza párra gondoltam eredetileg, hanem forint árfolyamra. Lehetne dollártól eltérőt is venni. A lényeg nem ez volt. Ez nem technikai elemzésből volt levonva.

A technikai elemzés nekem, laikusként eléggé hókusz pókusznak tűnik. Ami nem jelenti azt, hogy % arányban, valószínűsítve néha ne jöhetne be. DE ez alapján sok minden más is bejöhetne statisztikailag nem de?

[ Szerkesztve ]

-

válasz

Gallmix

#98647

üzenetére

A forint árfolyama csak devizapárként értelmezhető, hiszen árfolyam = mennyit forintot kell adnom egy EUR/USD/CHF/akármiért. Lehet ez akár BTC is, ez egy pár lesz.

A technikai elemzés nekem, laikusként eléggé hókusz pókusznak tűnik.

Hát, valami ilyesmi. Ugye itt is mindig elhangzik, hogy múltbeli teljesítményből nem következik az égvilágon semmi. Amúgy a statisztika önmagában nem értelmetlen, csak ezektől a fej-váll alakzat őrültségektől szaladok ki a világból.

Ez pl. az USA-ban nem így megy, ott simán kap egy "szellemi szabadfoglalkozású" is hitelt, ha a megelőző években a szerzői jogdíjai alapján hitelképes.

Ez pl. az USA-ban nem így megy, ott simán kap egy "szellemi szabadfoglalkozású" is hitelt, ha a megelőző években a szerzői jogdíjai alapján hitelképes.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Alpha Laptopszerviz Kft.

Város: Pécs