Rengeteg szereplő = káosz

A Magyar Mobiltárca Szövetség elképzelése már az volt, hogy a korábbi megoldásokkal ellentétben ne csak az online vásárlásokat lehessen rendezni az okostelefonokkal, hanem a bolti vásárlások is megoldhatók legyenek a segítségükkel. A MasterCard Mobile amúgy ilyen dolog is volt, bezárása mögött papíron az elavult technikai megoldások, valójában pedig valószínűleg a túl sok szereplő okozta nehézségek álltak. Az akkori elképzelés szerinti mobiltárca-megoldások mögött ugyanis három szereplő állt: a bank (a Szövetség esetében az OTP), a kártyakibocsátó (a példánál maradva a MasterCard) és egy mobilszolgáltató (a Szövetségben a három nagy magyarországi szolgáltató benne volt). Hogy miért volt ennyi szereplőre szükség, az a végfelhasználók számára amúgy teljesen irreleváns, az embereket nem érdeklik a technikai fogalmak, nem akarják és nem is feltétlenül tudják megérteni ezeket a dolgokat, ami azt illeti, nekünk is nehezünkre esik, de szemmel láthatóan a szereplők is bajlódnak azzal, hogy hogyan kéne kommunikálni a dolgokat. Szerintünk nem úgy, hogy mindent részletesen elmagyarázunk, inkább olyan szolgáltatások kellenek, amik maguktól értetődően működnek, ettől függetlenül most belemegyünk a részletekbe.

Úgy néz ki, hogy a mobilszolgáltatók végül kimaradnak a buliból

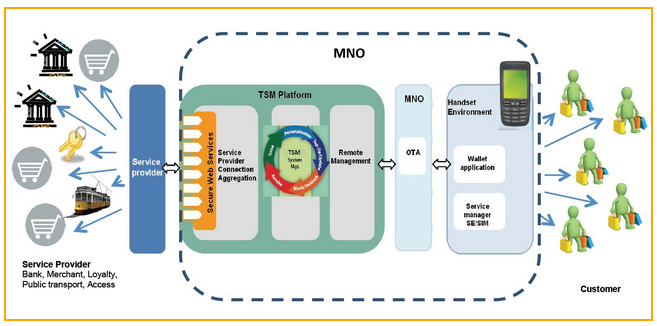

Amikor arról a mobilfizetésről beszélünk, ahol a bankkártyánkat helyettesíti az okostelefonunk (vagy igazából bármely internetre kapcsolt okoseszközünk, itt most okosórákra vagy tabletekre is lehet gondolni), a felépítés nagyjából a következő: meg kell oldani a kommunikációt és az adatok biztonságos tárolását. A kommunikáció adott, a készülékekben van antenna, rajta vannak az interneten, az adatok tárolásának helye viszont egy másik kérdés. A szolgáltatók bevonása azért volt egy irány, mert az efféle szolgáltatásoknál a tranzakciókhoz szükséges adatok a SIM-kártyákon tárolódtak, de nyilván nem ez az egyetlen módszer, magukban a készülékekben amúgy is vannak chipek, ezeken is lehet tárolni adatokat, de ilyenkor már a gyártók is kellenek a képletbe a bankok és a kártyakibocsátók mellett. Épp ezért most a Telenor mobiltárca szolgáltatásával nem számolva az látszik, hogy a szükséges adatokat inkább egy megfelelően védett szoftveres környezetben fogják tárolni, ami azt eredményezheti, hogy a bankok a saját hatáskörükben, szolgáltatók meg mobilgyártók nélkül tudják megvalósítani, amit akarnak.

Ez így bőven bonyolult folyamat, nincs is rá okvetlenül szükség [+]

Bár szerintünk az átlagfelhasználókat egyáltalán nem érdeklik azok a szakkifejezések, amikkel a piaci szereplők a mobilfizetés kapcsán dobálóznak, tisztában vagyunk abban, hogy nem átlagfelhasználóknak írunk. Épp ezért a legfontosabb kifejezéseket most elmagyarázzuk:

Tokenizáció: Ez az a művelet, amelynek során egy fizikailag is létező bankkártya adatait (kártyaszám, lejárat) lecserélik egy másik kártyaadatra, úgynevezett tokenre.

Digitalizáció: A token kártyaadatok eljuttatása a mobileszközbe, ami amúgy ugyanúgy lehet egy okosóra, mint egy okostelefon.

Virtuális kártyaszám: Az újabb mobilfizetés tranzakciók esetében a fizikai kártyaszám helyett egy virtuális kártyaszámot használnak a műveletekben, hiszen a mobiltelefonok nem tárolnak fizikai kártyaadatokat.

Mastercard Digital Enablement Service: Ez a Mastercard azon szolgáltatásának neve, ami kezeli a tokenizálást és a digitalizálást, valamint a vásárlások során az adatok biztonságos kezelését. Nem árt tudni, hogy az Android Pay, az Apple Pay és a Samsung Pay megoldások mögött is ez dolgozik, magyarán a Mastercardnak elég nagy buli ez az egész mobilfizetés.

Persze ettől még a szolgáltatóknak is vannak saját fizetési megoldásaik, az Android Pay, az Apple Pay, a Samsung Pay működnek, méghozzá jól és sikeresen, csak nem nálunk. Ha Európában maradunk, az Android Pay elérhető Angliában, Lengyelországban, Írországban, Belgiumban és Spanyolországban, Apple Pay van Angliában, Svájcban, Franciaországban, Oroszországban, Spanyolországban, Írországban, valamint Olaszországban, a Samsung Pay pedig szintén Angliában, Spanyolországban, Oroszországban, Svédországban, Svájcban, valamint tervben van Törökország, Lengyelország, Hollandia és Olaszország is. Gyakorlatilag mindegyik nagyobb piac, mint a miénk, szóval nem valószínű, hogy ezek a szolgáltatások rövid időn belül nálunk is megjelennek.

A jó hír viszont, hogy nem is feltétlenül kell nekik, mert a már említett módszereknek köszönhetően sem mobilszolgáltató, sem készülékgyártó nem feltétlenül kell a történethez, a bankok egy kártyakibocsátóval közösen simán meg tudják oldani a dolgot. És meg is teszik, jelenleg a Gránit Banknak és az MKB-nek is van saját megoldása, mindegyik működik, a történetbe pedig végül nagy erőkkel beszállt az OTP is. Magyarán a mobilfizetésből Magyarország sem marad ki, de nálunk nem a technológiai óriásvállalatok, hanem a bankok részéről érkeznek majd a megoldások. És ezek most már tényleg itt vannak és remélhetőleg egymást húzzák majd magukkal a pénzintézetek, hiszen ez egy extra szolgáltatás, aminek a biztosítása versenyelőnyt jelent. Csak az elmúlt pár hétben több olyan (ebben a témában valamennyire tájékozott) emberrel találkoztunk, aki azért szeretne bankot váltani, hogy tudjon mobilfizetést használni.

A cikk még nem ért véget, kérlek, lapozz!