Kórtörténet

2015 tavaszán indítottuk el a Mobilfizetés blogunkat, amivel nem titkolt célunk volt, hogy egy kicsit rendet tegyünk a fejekben és megpróbáljuk alaposan, mégis érthetően leírni, hogy mit nevezünk mobilfizetésnek. Ebben szinte az összes iparági szereplő a segítségünkre volt, azonban a foglalkozás mondhatni, hogy nem érte el a célját, mert még az ő szintjükön is teljes volt az összevisszaság és állatira nem volt egyértelmű, hogy ha lesz mobilfizetés, akkor azt ki, mikor, hogyan, milyen eszközökkel és partnerekkel képzeli el. Nagyon sok vízió látott napvilágot az elmúlt években, és rengeteg szereplő szeretett volna szerepet abban a tortában, ami pár év múlva már valóban óriási lesz, szóval a szándék mindenki részéről érthető volt, de a mi véleményünk most, 2017 nyarán az, hogy nagyon félrement ez az egész történet, amit a felhasználói számok tisztán igazolnak: az emberek még mindig nem használnak mobilfizetést, pedig Magyarország tényleg úttörő szerepet vállalt ebben az egészben. Történt ez mostanáig, mert egy hete tényleg elindult valami, amit már mobilfizetésnek tekinthetünk.

Így működik NFC-s fizetés

Magunktól még most sem feltétlenül vettük volna elő a témát, de a Mastercard nemrég tartott egy workshopot az újságíróknak, amellyel kapcsolatban egy kicsit még mindig éreztük, hogy nem találták meg a helyes kommunikációt, azonban az előző bekezdésben említett blog szünetelése óta sok víz lefolyt a Dunán, tisztult a piac, és most már végre körvonalazódni látszik egy olyan mobilfizetési megoldás, amit tényleg használni is fognak az emberek, mert a nap végén nem arról szól majd, hogy a piaci szereplők egymást taposva próbálnak a már említett tortaszeletekhez hozzájutni, hanem arról, hogy jó szolgáltatásokhoz jutnak az emberek. De ahhoz, hogy ezt az egészet megértsük, meg kell nézni az előzményeket, amiket nemhogy felsorolni, de értelmezni sem kis feladat.

Volt-nincs: Magyar MobilTárca Szövetség

Számunkra csak a hazai mérföldkövek érdekesek, mert más piacokon teljesen más a történet, ennek a végkifejlet szempontjából lesz jelentősége. A most következő felsorolás nem lesz teljes, de talán az egész annak idején, 2004-ben a T-Mobile és a PannonGSM együttműködésével indult, akik egy külön céget hoztak létre annak érdekében, hogy az ügyfeleik a Budapest Bankon keresztül elektronikusan tudják fizetni a víz- és áramszámláikat. Már itt látszott, hogy mi a gond azzal, ha ennyi szereplő van egy történetben, elképesztően nehézkes volt a regisztráció, a Budapest Banknál havi 600 forintos átalányt kellett fizetni, úgyhogy nem csoda, hogy a tervekkel ellentétben nem sikerült sem új közműszolgáltatókat, sem új bankokat behozni. Az a pár ember, aki használta, állítólag szerette, de sikertörténetnek nem volt nevezhető, ellenben a 2007-ben elindult SMS-lottózással, amit sokan használtak, a legnépszerűbb a megfelelő számra küldött üres SMS volt, ami véletlenszerűen töltötte ki a lottószelvényeket. Persze már itt megakadhatunk, mert ugyan ezt is mobilfizetésnek hívják, ám a piaci szereplők nem tesznek különbséget az SMS-alapú mobilfizetés és aközött az elképzelés között, hogy az embernél ne legyen bankkártya, mégis tudjon mindent fizetni a mobiljával, a boltban, az interneten, a parkoláskor, a mozijegyvásárláskor, szóval tényleg, mindig. Mi a cikkben különbséget fogunk tenni, de mindent a maga idején.

Tesztüzem a MobilTárcával - ez ugyan elindult, de nem lett népszerű

Az SMS-alapú mobilfizetés tehát sikeresen indult, nem csoda, hogy 2009-ben jött a külön regisztrációt nem igénylő parkolásfizetés, amely Budapesttel együtt húsz városban indult el, és azóta ugyan a Nemzeti Mobilfizetési Zrt. kezelésében van, de még mindig működik. A mi véleményünk az, hogy ez a szolgáltatás nagyszerűen példázza azt, hogy az emberek igenis hajlandóak áldozni a kényelemre, mert ugyebár az SMS-alapú parkolás a tranzakciós díjaknak megfelelően érezhetően drágább, mintha aprót dobálnánk be a gépbe, de apró ugye nincs nálunk mindig, telefon viszont igen, ergo sokaknak megéri a felárat a dolog. És valószínűleg a szereplőknek is, laikusként ugyanis drágább feladatnak tűnik parkolóórák üzemeltetése, a pénz heti szintű kiürítése és papír meg tinta behelyezése, mint egy IT-rendszer fejlesztése és fenntartása, de mivel az emberek ettől függetlenül használják a szolgáltatást, nyilván egy sikertörténetről beszélhetünk, amiből talán ki lehetne indulni a modern mobilfizetési megoldások tervezésekor is. A cél az kell, hogy legyen, hogy a kényelemnek köszönhetően az emberek használják a szolgáltatásokat.

[+]

Az első olyan mobilfizetési megoldás, ahol a felhasználók a bankszámlájuk terhére, de a bankkártyájuk helyett a mobiltelefonjukkal fizethettek, a MasterCard Mobile volt. Akkor még nagy C volt a nevükben, a szolgáltatók az FHB Bank, a Magyar Telekom, a Telenor és a Vodafone voltak, a szolgáltatás pedig 2011-től 2015-ig élet, akkor viszont elavult lett, lekapcsolták, csak úgy, mint más szolgáltatásokat. A Magyar Telekom Telekom MobilTárcája 2014-től 2017-ig élt, csak úgy, mint a Vodafone Wallet. Viszont nagyszerűen működik a Cellum által fejlesztett OTPay, amely nevével ellentétben nem csak az OTP ügyfelei számára nyújt mobilfizetési megoldást, illetve fontos megemlíteni a csekkbefizetésre rengeteg ember által használt iCsekket is. A kérdés viszont az, hogy a szolgáltatók saját megoldásai hogyan dőltek be a Magyar Mobiltárca Szövetséggel együtt, amely amúgy óriási célokat tűzött ki maga elé? És most bónuszkérdésként nem akarjuk idekeverni, hogy a Telenor miért pont most indított el egy új mobiltárcát, mert akkor már mi sem tudnánk követni a dolgot. Merthogy ennek relatív kevés előnye van az OTP Simple-lel szemben, ami tényleg egyszerű és tényleg működik.

Rengeteg szereplő = káosz

A Magyar Mobiltárca Szövetség elképzelése már az volt, hogy a korábbi megoldásokkal ellentétben ne csak az online vásárlásokat lehessen rendezni az okostelefonokkal, hanem a bolti vásárlások is megoldhatók legyenek a segítségükkel. A MasterCard Mobile amúgy ilyen dolog is volt, bezárása mögött papíron az elavult technikai megoldások, valójában pedig valószínűleg a túl sok szereplő okozta nehézségek álltak. Az akkori elképzelés szerinti mobiltárca-megoldások mögött ugyanis három szereplő állt: a bank (a Szövetség esetében az OTP), a kártyakibocsátó (a példánál maradva a MasterCard) és egy mobilszolgáltató (a Szövetségben a három nagy magyarországi szolgáltató benne volt). Hogy miért volt ennyi szereplőre szükség, az a végfelhasználók számára amúgy teljesen irreleváns, az embereket nem érdeklik a technikai fogalmak, nem akarják és nem is feltétlenül tudják megérteni ezeket a dolgokat, ami azt illeti, nekünk is nehezünkre esik, de szemmel láthatóan a szereplők is bajlódnak azzal, hogy hogyan kéne kommunikálni a dolgokat. Szerintünk nem úgy, hogy mindent részletesen elmagyarázunk, inkább olyan szolgáltatások kellenek, amik maguktól értetődően működnek, ettől függetlenül most belemegyünk a részletekbe.

Úgy néz ki, hogy a mobilszolgáltatók végül kimaradnak a buliból

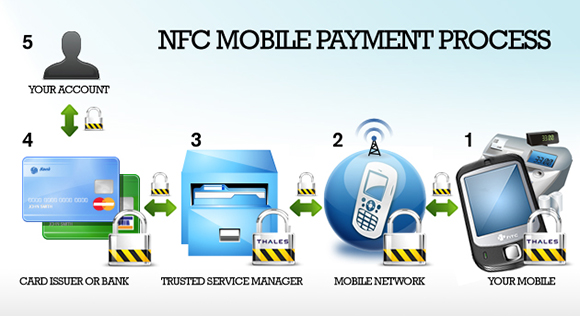

Amikor arról a mobilfizetésről beszélünk, ahol a bankkártyánkat helyettesíti az okostelefonunk (vagy igazából bármely internetre kapcsolt okoseszközünk, itt most okosórákra vagy tabletekre is lehet gondolni), a felépítés nagyjából a következő: meg kell oldani a kommunikációt és az adatok biztonságos tárolását. A kommunikáció adott, a készülékekben van antenna, rajta vannak az interneten, az adatok tárolásának helye viszont egy másik kérdés. A szolgáltatók bevonása azért volt egy irány, mert az efféle szolgáltatásoknál a tranzakciókhoz szükséges adatok a SIM-kártyákon tárolódtak, de nyilván nem ez az egyetlen módszer, magukban a készülékekben amúgy is vannak chipek, ezeken is lehet tárolni adatokat, de ilyenkor már a gyártók is kellenek a képletbe a bankok és a kártyakibocsátók mellett. Épp ezért most a Telenor mobiltárca szolgáltatásával nem számolva az látszik, hogy a szükséges adatokat inkább egy megfelelően védett szoftveres környezetben fogják tárolni, ami azt eredményezheti, hogy a bankok a saját hatáskörükben, szolgáltatók meg mobilgyártók nélkül tudják megvalósítani, amit akarnak.

Ez így bőven bonyolult folyamat, nincs is rá okvetlenül szükség [+]

Bár szerintünk az átlagfelhasználókat egyáltalán nem érdeklik azok a szakkifejezések, amikkel a piaci szereplők a mobilfizetés kapcsán dobálóznak, tisztában vagyunk abban, hogy nem átlagfelhasználóknak írunk. Épp ezért a legfontosabb kifejezéseket most elmagyarázzuk:

Tokenizáció: Ez az a művelet, amelynek során egy fizikailag is létező bankkártya adatait (kártyaszám, lejárat) lecserélik egy másik kártyaadatra, úgynevezett tokenre.

Digitalizáció: A token kártyaadatok eljuttatása a mobileszközbe, ami amúgy ugyanúgy lehet egy okosóra, mint egy okostelefon.

Virtuális kártyaszám: Az újabb mobilfizetés tranzakciók esetében a fizikai kártyaszám helyett egy virtuális kártyaszámot használnak a műveletekben, hiszen a mobiltelefonok nem tárolnak fizikai kártyaadatokat.

Mastercard Digital Enablement Service: Ez a Mastercard azon szolgáltatásának neve, ami kezeli a tokenizálást és a digitalizálást, valamint a vásárlások során az adatok biztonságos kezelését. Nem árt tudni, hogy az Android Pay, az Apple Pay és a Samsung Pay megoldások mögött is ez dolgozik, magyarán a Mastercardnak elég nagy buli ez az egész mobilfizetés.

Persze ettől még a szolgáltatóknak is vannak saját fizetési megoldásaik, az Android Pay, az Apple Pay, a Samsung Pay működnek, méghozzá jól és sikeresen, csak nem nálunk. Ha Európában maradunk, az Android Pay elérhető Angliában, Lengyelországban, Írországban, Belgiumban és Spanyolországban, Apple Pay van Angliában, Svájcban, Franciaországban, Oroszországban, Spanyolországban, Írországban, valamint Olaszországban, a Samsung Pay pedig szintén Angliában, Spanyolországban, Oroszországban, Svédországban, Svájcban, valamint tervben van Törökország, Lengyelország, Hollandia és Olaszország is. Gyakorlatilag mindegyik nagyobb piac, mint a miénk, szóval nem valószínű, hogy ezek a szolgáltatások rövid időn belül nálunk is megjelennek.

A jó hír viszont, hogy nem is feltétlenül kell nekik, mert a már említett módszereknek köszönhetően sem mobilszolgáltató, sem készülékgyártó nem feltétlenül kell a történethez, a bankok egy kártyakibocsátóval közösen simán meg tudják oldani a dolgot. És meg is teszik, jelenleg a Gránit Banknak és az MKB-nek is van saját megoldása, mindegyik működik, a történetbe pedig végül nagy erőkkel beszállt az OTP is. Magyarán a mobilfizetésből Magyarország sem marad ki, de nálunk nem a technológiai óriásvállalatok, hanem a bankok részéről érkeznek majd a megoldások. És ezek most már tényleg itt vannak és remélhetőleg egymást húzzák majd magukkal a pénzintézetek, hiszen ez egy extra szolgáltatás, aminek a biztosítása versenyelőnyt jelent. Csak az elmúlt pár hétben több olyan (ebben a témában valamennyire tájékozott) emberrel találkoztunk, aki azért szeretne bankot váltani, hogy tudjon mobilfizetést használni.

Új szemlélet

Most ugyebár ott tartunk, hogy az előző oldalon említett három bank mellett a Telenornak is van saját mobiltárca megoldása, ez utóbbiról a Mastercard amúgy azt mondja, hogy elavult módszerekre épül, de ez egy nehezen érthető és még nehezebben alátámasztható dolog. Pusztán arról van szó, hogy itt a SIM-kártyán tárolódnak az adatok, pont ezért van benne a Telenor, de attól még ez semmivel sem kevésbé biztonságos megoldás, mint az, ami a Mastercard víziója (a szoftveres tárolás), és amely a mobilszolgáltatók kihagyásával valósulhat meg. A Telenor megoldásához két dolog kell, a MobilPass nevű SIM-kártya, illetve a Telenor Wallet alkalmazás, amely jelenleg csak Androidra érhető el. Használata több mint 83 ezer hazai (és sokkal több külföldi) POS-terminálon teszi lehetővé a mobilfizetést, plusz lehet pályamatricát, lottószelvényt, pizzát venni, számlát fizetni, akár a tárcában, akár a bankszámlánkon lévő összeg terhére. A legtöbb készüléken amúgy kikapcsolt kijelzővel is működik a dolog, ha az NFC bekapcsolva marad, ezt a mobilszolgáltatókat kikerülő megoldások nem tudják, de - később látni fogjuk - ez egyáltalán nem baj.

Az első, mobilszolgáltatót és készülékgyártót kihagyó, mobilfizetéses megoldás itthon [+]

Magyarán az eddigiek teljesen erőtlen és túlbonyolított megoldások voltak, kudarcba is fulladt az egész, egy teljesen esélytelen vergődés zajlott eddig ebben a témában. A mobilszolgáltató pénzügyi tranzakciók sápjából akarta kiegészíteni a bevételt, a telefonokban az NFC még nem terjedt el eléggé, a bankok lusták voltak és lassúak, a Mastercard pedig mindig megpróbált szervilis módon alkalmazkodni az éppen aktuális közeghez, de ennyifelé nem lehet szakadni, mert a vége mindig az volt, hogy az ügyfeleknek kellett ötmillió helyen regisztrálni, aláírni, befáradni a bankfiókba, a mobilcéghez, telepíteni, aktiválni és egyáltalán: az egészet megtanulni. Amikor a Mobiltárca Szövetség felbomlott, akkor már látszott, hogy itt teljesen másra van szükség.

Nemrég az MKB Pay is elindult [+]

És a Gránit Bank lépett talán először, meglátták a lehetőséget a dologban, megcsinálták a szolgáltatást és elkezdték nagy erőkkel hirdetni is. Ügyfélszám alapján kicsi bank, nekik nagyon nagy lehetőségnek tűnt, hogy ezzel szerezzenek új belépőket, az MKB is összekapta magát, de pont a méretbeli eltérések miatt igazán most, az OTP piacra lépésével mondhatjuk, hogy egy új érába léptünk végre és tényleg van mobilfizetés Magyarországon, olyan, ami valóban működik, pofonegyszerű és nem kell hozzá semmi trükk, ez pedig az OTP eddig is meglévő alkalmazásának, a Simple-nek a továbbfejlesztéséből jöhetett létre. A Simple eddig is egy olyan platform volt, amin keresztül számtalan különféle dolgot lehetett megvásárolni a bankkártyánk terhére (és nem csak OTP-s kártyát lehet felvinni). Autópálya-matricát, mozijegyet, koncertbelépőt, parkolást, ételt lehet rendelni a pizza.hu-val együttműködve, tehát egy csomó olyan dolgot, amit sokszor egyébként is telefonról tesz már meg az ember. Innen pedig egyetlen lépés volt, hogy ha OTP-s, Paypass képességekkel bíró kártyát viszünk fel, akkor onnantól a telefon NFC chipjén keresztül megvalósulhat az érintéses fizetés bankkártya nélkül is, ezt pedig most már működik, ki is próbáltunk.

Az OTP pedig a Simple alkalmazásba építette be a mobilfizetési megoldást [+]

A gyors kártyafelvitel után más dolgunk nincs is, mehetünk telefonnal vásárolni mindazon helyekre, ahol egyébként is van érintéses terminál. Ez pedig ma már szinte mindenütt működik, ahol kártyás fizetésre is van mód, nekünk egyedül egy IX. kerületi Sparban mondták, hogy itt már többen próbálkoztak, de még senkinek sem sikerült. De tudtunk vásárolni gyorsétteremben, kínai büfében, benzinkúton, italautomatánál, közértben. Pár dologra azért érdemes figyelni, egyrészt igencsak csökken a hatásfok, ha a telefont tokban tartjuk. Nem lehetetlen így sem, de néha elég hosszan kell idétlenkedni a terminál mellett, hogy létre tudjon jönni a kapcsolat. Másrészt érdemes megtanulnunk, hogy a telefonunk hátlapja alatt nagyjából hol található az NFC chip, igen ostobának éreztem magam, amikor a benzinkúton ott köröztem a terminál mellett percekig, mire végre létrejött a kapcsolat. De ezek csak kezdeti nehézségek, a negyedi vásárlásnál már simán, elsőre összejött a dolog.

Gyorséttermi mobilfizetés - minden gond nélkül [+]

Persze biztonsági szempontból is érdemes megvizsgálni a helyzetet. Egyrészt a Simple-nél nincs 5000 forintos limit, ami felett már PIN-kódot kér a terminál, ha telefonnal fizetünk, akkor ezzel nem kell foglalkoznunk. Az OTP-nél úgy gondolják, hogy ha feloldjuk a telefon kijelzőjét (ujjlenyomattal, kóddal, mintával), akkor az a mi telefonunk és a tranzakció csak bekapcsolt kijelző mellett valósul meg. Ez egyébként alapvetően logikus megközelítés, éppen ezért erősen ajánlott valamiféle védelmet társítani ehhez, ha esetleg eddig nem tettük volna meg (noha adataink védelme miatt ez amúgy is javasolt). A tranzakciókat a Simple alkalmazásban nyomon követhetjük, illetve ha a bankkártyánkhoz be van állítva az SMS-értesítés, akkor természetesen az sem marad el.

A kólát mobillal fizettem, gáláns módon 5 forint borravalóval [+]

Van tehát már működő, mobilfizetéses megoldás Magyarországon is. Néhány helyen még rácsodálkoznak, de általában a kereskedelmi dolgozók már láttak ilyesmit, vagy adott esetben kaptak arról információt, hogy előfordulhat, hogy a vásárló telefonnal fizet, az eddigi tapasztalatok tényleg pozitívak. Az OTP illetékesei szerint nem kizárt, hogy majd a jövőben nem csak OTP-s kártyákat tudnak kelezni, de egyelőre ez a korlátozás megvan. Nekünk csak egy kérdésünk maradt a végére: mire vártunk eddig? És erre is kaptunk választ, az OTP szerint 2016-ban haladta meg először az érintéses fizetések száma a PIN-kódos megoldásét, és jelenleg úgy tudják, hogy 1,2 millió okostelefonban van itthon NFC, amely mostanában kezd majd a középkategóriában is elterjedni, ezért most látták elérkezettnek az időt, hogy a tényleges mobilfizetést bevezessék. Az eredmények bizakodásra adnak okot, a Simple alkalmazásba az első 12 napban 9100 kártyát digitalizáltak a felhasználók és közel 100 millió forint értékben vásároltak telefonos mobilfizetéssel. Várjuk a többi bank megoldását is, mert egyébként telefonnal fizetni (ha leszámítjuk, hogy mennyire újszerű) kifejezetten kellemes, egyszerűbb elővenni, mint a pénztárcából a kártyát, egyből visszanézhetjük az összes tranzakciónkat és ott van a kezünkben az a lehetőség is, hogy ne csak bolti vásárlásokra, hanem egyéb online megoldásokra is használjuk.

Bocha & Bog

A cikk elkészítését a Telenor Hipernet Blog támogatta, ahol további mobilos érdekességekről lehet olvasni.