- Egyre közelebb a Poco F6 startja

- Ilyen lehet a Samsung Galaxy Watch7 Ultra

- Samsung Galaxy Watch4 és Watch4 Classic - próbawearzió

- Samsung Galaxy S23 és S23+ - ami belül van, az számít igazán

- Íme az új Android Auto!

- iPhone topik

- Honor Magic V2 - origami

- Samsung Galaxy A54 - türelemjáték

- Redmi Note 12 Pro - nem tolták túl

- Kipróbáltuk a Xiaomi 14 Ultra fotós szettjét

Hirdetés

-

Spyra: nagynyomású, akkus, automata vízipuska

lo Type-C port, egy töltéssel 2200 lövés, több, mint 2 kg-os súly, automata víz felszívás... Start the epic! :)

-

Ilyen lehet a Samsung Galaxy Watch7 Ultra

ma Renderképek mutatják meg a Samsung júliusban megjelenő új felső kategóriás okosóráját.

-

Beszáll a kézikonzolok világába a PC-s házairól elhíresült az Antec

ph Csak éppen nem saját fejlesztésű dizájnnal, hanem korábbi koncepció átnevezésével.

-

Mobilarena

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

válasz

tototos

#80400

üzenetére

tototos

#80400

üzenetére

Persze, ebben már korábban megegyeztünk, hogy az 5% totálisan igazságtalan.

#80398Hi!King

Hát, lehet ezt kibaszásnak hívni, de ezzel téged közvetlenül nem ér kár, legfeljebb nagyon áttételesen majd egyszer a banki költségeken keresztül. És jah, mondjuk, hogy az elmaradt haszon kibaszás, csak ezt így utólag számon kérni... Na, érted. Ez kicsit olyan, hogy nekem rossz, akkor másnak se legyen jó. Meg hát azért a lombard hitelt ne hasonlítsuk már egy családok ingatlanhoz jutását segítő támogatáshoz. Az egészen biztosan össztársadalmi érdek, hogy az állampolgárok, családok létbiztonságban éljenek, ehhez a lakhatás a legalapvetőbb összetevő.#80401Kobe

Ez már tényleg filozófiai kérdés, hogy melyik volt előbb: a geci politikusok, vagy a meddő társadalom. Én hajlok az utóbbira, de ez amúgy jelen törvény értelmezésén nem változtat. -

-

-

Igen, de az is evidens, hogy az emberek többsége előbb-utóbb tervez családot, meg közös otthont, ahol a csimótáit nevelheti. Szóval nyilván nem vehetik annyian igénybe a CSOK-ot, mint mondjuk a Müpát, de azért a két szám között nincs nagyságrendi eltérés. Azt pedig már sokszor megbeszéltük, hogy az ingatlanárak emelkedése globális jelenség volt, aminek a CSOK anno adott egy lökést, de nélküle is bekövetkezett volna, és kb. ugyanitt tartanánk.

-

válasz

Hi!King

#80420

üzenetére

Hi!King

#80420

üzenetére

A CSOK felvétele miért lenne hibás pénzügyi döntés önmagában? Egy totál racionális választás számtalan esetben a kedvező feltételek miatt. Ha a büntetőkamatra gondolsz, azt megbeszéltük. Az 5% irreálisan alacsony, a 65% pedig irreálisan magas. Most hoztak egy olyan döntést, ami túlságosan kedvező a renitens embereknek...de azt amúgy tudjuk, hogy valójában mennyien vannak? Lehet, hogy az egész vita meddő, mert van pár száz ilyen ember az országban.

Azt felejted el, hogy konkrétan ezzel a támogatással legalább annyi embernek lehetetlenítették el a családalapítását valamely korábbi lépésben, mint amennyinek segítették.

Azért ne vicceljünk már! Igen, anno voltak olyan esetek újépítésű ingatlanoknál, amiket azonnal hozzá áraztak a CSOK-hoz, de ez nagyon régen volt, és közben messze nagyobb drágulást okozott a növekvő kereslet és az olcsó hitelek.

Valamiféle otthonteremtési támogatás a fejlett világban mindenhol van, sőt, még sokkal komolyabbak, mint nálunk. Persze eltérő a forma, valahol szociális bérlakás rendszer van, de az is pénzbe kerül a nap végén az államnak.

Ez a pénz nem a semmiből jött, újraelosztás eredménye, valakinek kivették a zsebéből

Ezt úgy hívják, hogy fiskális illúzió: az emberek rosszul becsülik meg az államháztartás kiadásait. A CSOK mértéke önmagában eltörpül a teljes büdzséhez képest. Erre hoztam a müpás példát. Arról nem beszélve, hogy maga az intézmény évtizedek óta létezik, csak anno szocpolnak hívták.

Monetáris politka: ez is globális jelenség. Olyan meg a világon nincs, hogy a jegybank egyedüli szigetként magasan tartja a kamatokat egy expanzív időszakban és környezetben. Ez recesszióhoz, magas hitelkamatokhoz, és növekvő szegénységhez vezet. Amelyik kormány ezt csinálja, az megbukik.

[ Szerkesztve ]

-

#80426

Tapsi

addikt

szabi__memo

#80425

Tapsi

addikt

szabi__memo

#80425

válasz

szabi__memo

#80425

üzenetére

szabi__memo

#80425

üzenetére

Az analógia a lényeg, nem a mértéke. Az állam elvon pénzeket, és újraosztja. Ha torta szeletelésének módja neked nem tetszik, akkor ezen 4-évente lehet változtatni. Úgy tűnik, hogy a társadalom többségének viszont bejön.

-

#80428

Tapsi

addikt

szabi__memo

#80427

válasz

szabi__memo

#80427

üzenetére

Teljesen indifferens a mértéke, mert mindegy, hogy 5 milliárdot, vagy 500-at osztasz el, mindig lesz valaki, aki jól jár vele, és olyan is, aki nem. A müpának minek adjunk milliárdokat, amikor jellemzően öreg unalmas arcok járnak oda? Miért nem újítanak fel belőle 5 iskolát?

-

-

#80434

Tapsi

addikt

szabi__memo

#80433

válasz

szabi__memo

#80433

üzenetére

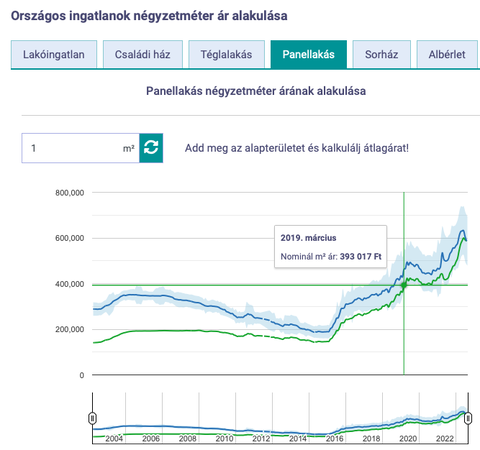

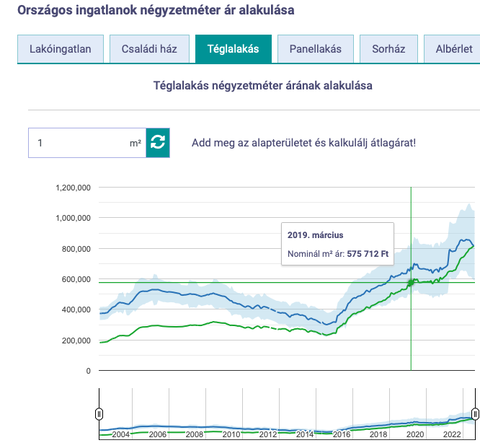

Országos ingatlanok négyzetméter ár alakulása

Ezt érdemes nézni, és típusonként bontani. A nagy átlag egy szép egyenes növekedés, ha lebontod panelra/téglára, ott még durvább a kiugrás. Panel/tégla esetében a babaváró után például inkább stagnálás van hónapokig. -

válasz

j0k3r!

#80435

üzenetére

j0k3r!

#80435

üzenetére

Na de hogy visszatérjünk a topic témájához: az utolsó fül mutatja meg, hogy mennyire nem éri meg ingatlanba fektetni kiadási céllal. Budapestre:

Tök egyszerű a válasz: sokkal alacsonyabb bázisról indultunk, mint bárki más. Keress egy olyan chartot, ahol 2000-től mutatják ezt.

Visszarendeződés = visszatérés az eredeti trendhez. Ez nem azt jelenti, hogy csökken az ár, hanem hogy ugyanúgy emelkedik, mint korábban.

Visszarendeződés = visszatérés az eredeti trendhez. Ez nem azt jelenti, hogy csökken az ár, hanem hogy ugyanúgy emelkedik, mint korábban.[ Szerkesztve ]

-

#80444

Tapsi

addikt

szabi__memo

#80439

válasz

szabi__memo

#80439

üzenetére

Direkt bejelöltem a babaváró bevezetésének dátumát. Az országos tégla/panel árak gyakorlatilag stagnáltak utána több, mint 1 évig:

-

válasz

j0k3r!

#80445

üzenetére

Oké, csak ez így értelmetlen.

Mármint ez nem azt mondja, hogy az otthonteremtési támogatások miatt ugrott volna fel ilyen magasra az ár, miközben mi erről vitázunk éppen. Az, hogy nélkülük már nagyon nehéz lakáshoz jutni a fővárosban...igen, így van. De ugyanez a helyzet a világ összes nagyvárosában is, nálunk még egész jó a helyzet. De nézd meg mondjuk Berlint, vagy Londont.Koppra ugyanezt mondtam én is.

Hja sorry, a kolléga a babavárót írta, arra reagáltam. A CSOK-ot önmagában azért nagyon nehéz vizsgálni, mert akkor indult egy brutális mértékű expanzió is a világon. Szóval így rohadt nehéz a CSOK, a csökkenő kamatok, és a megugró kereslet hatásait elválasztani egymástól. Az ilyesmiket, mint AirBNB, és annak árfelhajtó hatása már inkább nem is említem. Így utólag amúgy már mind1 is, a mai árakban a CSOK szerepe elhanyagolható.

[ Szerkesztve ]

-

#80451

Tapsi

addikt

szabi__memo

#80449

válasz

szabi__memo

#80449

üzenetére

Voltak ahol egyik napról a másikra emelték meg annyival

Igen, én is tisztán emlékszem ilyenekre. De valójában ezek a teljes ingatlanállomány mekkora hányadát tették ki? Ugye a 10-est csak vadiúj ingatlanra lehetett felvenni. Ezek kínálata akkor nagyon szűk volt.#80450j0k3r!

Egy tipikusan prociklikus időszak volt az utóbbi 7-8 év, ahol minden, de tényleg minden az ingatlanárak emelkedését fűtötte. Még ha a legjobb szándék vezérelte volna a kormányunkat, akkor sem tudtak volna ezzel mit tenni. Mármint a NER nem így lopta ki a pénzt soha, hanem a kormányzati beruházásokkal (autópálya, stadion, stb.). -

#80464

Tapsi

addikt

PredatorZoli

#80461

válasz

PredatorZoli

#80461

üzenetére

PredatorZoli

#80461

üzenetére

Vásárlóerő paritáson a középmezőnyben vagyunk.

-

#81104

Tapsi

addikt

üzenabakusz

#81103

válasz

üzenabakusz

#81103

üzenetére

üzenabakusz

#81103

üzenetére

Ez fizikailag hogyan történik?

A pénzt ilyen esetben az MNB teremti államkötvény vásárlással.

hogy az állam annyi forintot nyom (akár digitális formában), amennyit akar.

Azé' nem úgy van az, hogy 2-pofára öntik egyik pillanatról a másikra a lóvét a gazdaságba. Vannak monetáris és fiskális eszközök, amelyeket az állam alkalmazhat. De főszabály az, hogy hazai pénznemben denominált adósságtól nem szokás csődbe menni.Régen volt valami olyasmi, hogy valami aranytartalék képezte az állam mögött levő pénzmennyiség értékét. Ilyesmi nincsen már?

Valójában az is egy ordas nagy kamu volt. A középkorban még működött a nemesfém pénzrendszer, de utána a kereskedelem felfutásával relatív pénzhiány állt be, aztán jött a váltó, majd a klasszikus bankjegy. Az aranyfedezet egy fikció volt, amit a nép elhitt, de amikor tényleg be akarták váltani a pénzüket, akkor felfüggesztették (beváltási paradoxon).

[ Szerkesztve ]

-

válasz

aujjobba

#81871

üzenetére

aujjobba

#81871

üzenetére

Volt már szó korábban itt erről. Az ÖNYP egy szélesebb portfólió kiegészítője lehet, illetve a kevésbé fegyelmezett megtakarítóknak nagyon jó. A 6,5% gondolom onnan ered, hogy a minimált fizeted. Én kb. havonta fizetek annyit, mint te évente, és talán 1% az elvonás a végén.

-

-

válasz

julius666

#82565

üzenetére

julius666

#82565

üzenetére

Egyetértek. Nem lehet a vizes lepedőt ráhúzni mindenkire, viszont az igazság valahol félúton van. Most Mo-n gyerektársadalom van, amit az állam megvéd a következményektől. Ennek van előnye, de brutális hátránya is: ez eredményezi a langyosvizet, a valódi fejlődés hiányát, a korrupciót, stb.

-

#82578

Tapsi

addikt

favagoJoska

#82571

válasz

favagoJoska

#82571

üzenetére

favagoJoska

#82571

üzenetére

No offense, de ha a hatalmas pénzeken ülő vállalatokat megmentik (még a szent kapitalista USA-ban is), akkor az utolsó csóró lakásvásárlótól ezt ne vegyük már el!

A hozzád hasonlók mindig tankönyvi példákkal szoktak jönni, amelyek a valóságban sohasem működtek. -

#82591

Tapsi

addikt

Yellow73_a

#82586

válasz

Yellow73_a

#82586

üzenetére

Yellow73_a

#82586

üzenetére

Nem, nem, nem és nem. Az összes bekezdésedet régesrég megcáfolta már mindenki, aki kicsit is konyít a témához. Irány a Napelem topic.

-

#82594

Tapsi

addikt

PredatorZoli

#82593

válasz

PredatorZoli

#82593

üzenetére

Nem akarok itt offolni, már 2 másik topicban is pörgött ez a téma (Napelem, Rezsicsökentés). Nem itt van ennek a helye.

-

válasz

blackydan

#82587

üzenetére

blackydan

#82587

üzenetére

Mindig is elleneztem a laikusok devizaspekulációját. Ha neked forintban lesz kitettséged a jövőben, akkor keress forintos piszok jó befektetéseket. Nem is kell messzire menni, a többiek leírták. Nagyon jó kockázatmentes hozamok lesznek a következő 1-2 évben biztosan.

-

-

válasz

pictigjis

#82878

üzenetére

pictigjis

#82878

üzenetére

Biztos volt valami gyorsjelentés, amiből ezt így kihozta. Ráadásul operatív eredményről beszélt. Na mind1, meglátjuk a 2022-es számokat majd. Ettől függetlenül a Wise például tök jól üzemel fenntarthatóan.

...amíg minden egyes kártyás feltöltésen 0,5-1 százalék közötti (hitelkártya esetén még többet) összeget veszít a revolut

Nem ismerjük az üzleti modellt. Ugye a Revolut ezernyi szolgáltatást kínál, például részvényezést is. Ha csak ez az 1 dolog (free feltöltés) vinnél el a profit nagy részét, akkor már rég megszüntették volna. -

#82904

Tapsi

addikt

Kukipapa_rr

#82899

válasz

Kukipapa_rr

#82899

üzenetére

Kukipapa_rr

#82899

üzenetére

Nem tárolok rajta túl sok pénzt, inkább elköltöm.

Nyilván nem itt tartanék tízmilliókat.

Nyilván nem itt tartanék tízmilliókat. -

#83235

Tapsi

addikt

Andraskiss6

#83162

válasz

Andraskiss6

#83162

üzenetére

Andraskiss6

#83162

üzenetére

Ennek amúgy mi értelme van? A KP illegál tevékenységekhez kell. Ennél sokkal több értelme van, ha berakod valami svájci bankszámlára.

-

#83264

Tapsi

addikt

VoltanIgor

#83263

válasz

VoltanIgor

#83263

üzenetére

VoltanIgor

#83263

üzenetére

Nekem múltkor 3 nap volt, ha jól emlékszem.

-

#83373

Tapsi

addikt

PredatorZoli

#83369

válasz

PredatorZoli

#83369

üzenetére

Ne viccelj már, mi ketten az asszonnyal alig férünk el a 2,5 szobás kégliben.

-

#83458

Tapsi

addikt

Kukipapa_rr

#83457

válasz

Kukipapa_rr

#83457

üzenetére

Mindenki a maga szintjén nyomorog.

-

válasz

Ixion77

#83527

üzenetére

Ixion77

#83527

üzenetére

a kormányzat a külföldi tulajdonú cégek működésének ellehetetlenítésére törekszik

Ez túl általános, és emiatt téves megállapítás. Például meglepődnék, ha a kormány el akarná űzni az Audit, Mercedest, és ezek beszállítóit. Úgy fogalmaznék, hogy el akarja űzni azokat a cégeket, amelyek a gazdasági holdudvar számára konkurenciát jelentenek. -

Korábban már itt is beszéltünk erről. A forint gyengülésének több oka van, első sorban az elszálló energiaár, másodsorban az EU elleni szabadságharc. Előbbivel nem tudunk mit kezdeni, utóbbi megoldásához meg az kéne, hogy néhány ember a legbelső körből börtönbe kerüljön. Ez nyilván nem fog megtörténni.

A jegybanknak ezek közül egyikre sincs közvetlen hatása, a kamatcsatorna ímmel-ámmal tudja betölteni a szerepét ilyenkor.

Hát, inkább úgy áll a dolog, hogy a főnök is ért hozzá, de lefizette a megrendelőt, ezért átveszik a szar terméket is.

Szóval ne degradáljuk már le a makroökonómiát egy kőműves tudásszintjére.

Ez meg a másik.[ Szerkesztve ]

-

válasz

Ringman

#83575

üzenetére

Ringman

#83575

üzenetére

Jó, ezt mondjuk IT-sként könnyű így kijelenteni, csak hát jegybankból nincs ám olyan sok az országban! Konkrétan 1. Szóval hova menjen a szerencsétlen jegybankár, az Aldiba?

Plusz ettől függetlenül tud rohadt jó szakmai meló lenni MNB-n belül is. Elég nagy szervezet, a monetáris szabályozás csak 1 részleg a sok közül.

[ Szerkesztve ]

-

válasz

Ringman

#83581

üzenetére

Bocs, az IT-s helyére be lehet helyettesíteni bármit, ami amúgy piacképes.

Nekem van több szaktársam is MNB-nél, és nagyon szeretik. Tényleg, ami fókuszban van, az csak kis szelete az ottani melónak (a volt PSZÁF rész önmagában egy hatalmas terület). Meg hát mezei elemző nincs ott döntési helyzetben, akárcsak bármelyik cégnél. Ott a Monetáris Tanács, a profok döntenek valamit, aztán csókolom.[ Szerkesztve ]

-

-

válasz

Maxxxim

#84110

üzenetére

Maxxxim

#84110

üzenetére

Még ha lennének is vagyonosodási vizsgálatok (nincsenek), és még ha nem is ajándékozhatnál illetékmentesen egyenesági rokonnak (pedig de), akkor is az asszonnyal közös a vagyonotok. Ami a tiéd, az az övé is (néhány kivétellel). Szóval többszörösen hülyeség az, amit mondott. Adószáma pedig csak cégeknek van, magánszemélyeknek nincs.

[ Szerkesztve ]

-

#84721

Tapsi

addikt

Shadowbull

#84719

válasz

Shadowbull

#84719

üzenetére

Shadowbull

#84719

üzenetére

Egészen biztosan tőzsdébe tenném. 80% részvénytúlsúlyos ETF, 20% kötvénytúlsúlyos.

Részvényeken belül, amiben hiszek: USA, Ázsia.

Nyilván nem itt tartanék tízmilliókat.

Nyilván nem itt tartanék tízmilliókat.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: Alpha Laptopszerviz Kft.

Város: Pécs