- Huawei Watch Fit 3 - zöldalma

- Közönségkedvenc Galaxy vált One UI 6.1-re

- Samsung Galaxy S23 és S23+ - ami belül van, az számít igazán

- Okosóra és okoskiegészítő topik

- Prémium külsőt kaphat a Motorola Moto G85 5G

- Samsung Galaxy S22 és S22+ - a kis vagány meg a bátyja

- Android alkalmazások - szoftver kibeszélő topik

- 2 nm-en készülhet az Exynos 2600

- Nokia 3210 - felélni az örökséget

- Jobb zoom, egyszerűbb kijelző - megérkezett a Sony Xperia 1 VI

Hirdetés

-

DOOM: The Dark Ages címmel jön a sorozat új része?

gp Lehetséges, hogy a következő játék az eddigiektől drasztikusan különböző helyszíneken és időszakban játszódik.

-

Közönségkedvenc Galaxy vált One UI 6.1-re

ma Ezen a héten sem tétlenkedett a Samsung szoftverfejlesztő csapata.

-

Békésen legelészik a májusi hardvercsorda

ph Ezúttal monitorokat, processzorhűtőt, házat, routert, tápokat, egérpadot és akciókat tereltünk be a szombati karámba.

-

Mobilarena

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#83254

pictigjis

senior tag

Andraskiss6

#83253

pictigjis

senior tag

Andraskiss6

#83253

pictigjis

senior tag

válasz

Andraskiss6

#83253

üzenetére

Andraskiss6

#83253

üzenetére

húbazz, ez péntekre elég kemény volt, csak vissza ne jöjjön

-

paatrick

őstag

válasz

Bugarov

#83231

üzenetére

Bugarov

#83231

üzenetére

De jó pár éve pont volt ilyen az Auchanban mikor mentem be

. Már a bejáratnál szóltak hogy nem műxik a kártyás fizetés, plusz a hangosbemondón is kb 5 percenként bemondták.

. Már a bejáratnál szóltak hogy nem műxik a kártyás fizetés, plusz a hangosbemondón is kb 5 percenként bemondták.Azóta már minden pénztárgép be van kötve egyben a NAV-hoz ha jól tudom. Az új paypassos terminálok meg műholddal is mennek, vagy valami ilyesmit olvastam legutóbb (?).

Így azon kívül hogy Kató néni a falusi kisboltban azt mondja hogy nem lehet kártyával fizetni, mert így el tudja feketézni a bevétel egy részét, nem hiszem hogy erre sok esély van.

Másik ami fennállhat hogy a bankod hal le egy időre, de ezt is elég könnyű kivédeni egy második bankkártyával, pl Wise.

Sőt szerintem aki kicsit tudatos akar lenni annak van is 2 különböző kártya, ha már befektetési topik.

[ Szerkesztve ]

6 év "lelkes újonc", 4 év "kvázi-tag", 2 év "tag", 1 év "aktív tag", már senior tag. I'm doing my part. ¯\ ʕ•ᴥ•ʔ /¯

-

#83263

VoltanIgor

tag

VoltanIgor

tag

VoltanIgor

tag

Revolutról mennyi idő alatt érkezik meg bankszámlára az utalás? Fél 4-kor utaltam a számlámra, tíz percre rá jelezte, hogy átment, de még nem látszik a számlán. GOndolom, ez normális, de amúgy mennyi idő kb?

-

#83264

Tapsi

addikt

VoltanIgor

#83263

Tapsi

addikt

VoltanIgor

#83263

válasz

VoltanIgor

#83263

üzenetére

VoltanIgor

#83263

üzenetére

Nekem múltkor 3 nap volt, ha jól emlékszem.

-

válasz

Genesist

#83261

üzenetére

Genesist

#83261

üzenetére

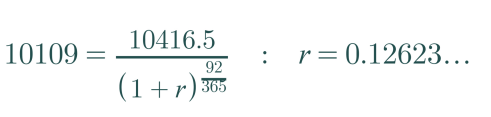

Ezt már megbeszéltük pár napja. 360 napos évvel számolnak, és az aktuális munkanapokkal, századra kerekítve, ami egy torz számítás, de a mi javunkra téved. Minden negyedében, mert 365 napra fizetnek 360 napi kamatot...

Azaz a következő negyedévben 16,66%/360*92= 4,26% a fizetendő kamat, ez van a tájékoztatóban is. (nem 4,16%, ami józan ésszel lenne logikus)

Az pedig már ezzel a képlettel is 13,03%.

a nettó árfolyam amúgy 101% (3 napja 100,72% és 100,77% volt), a 0,09% már a hétfőig felhalmozott kamat.De továbbra is tartom, hogy éven belül, 92 napra totál felesleges és félrevezető törthatvánnyal számolni, mintha napi kamatos kamatod lenne. Nincs az. Senki nem számol úgy éven belül, se a bankok, se a kincstár, senki. Lineárisan számol mindenki 92 napra. Ja, és mivel ez már a hétfői árfolyam, ez már nem is 92, hanem csak 90 nap...

meg nem is értem mi az a 10416,5, a végén, miért nem 10516 van? Hiszen 416 kamatot számoltál. (ami amúgy, ugye 426) vagy azt feltételezed, hogy a végén exitelsz, és 100% lesz a nettó, azaz itt ez az exit költsége? Mondjuk annál nagyobb a marzs.

Ha kicseréled a számlálóban 10526-ra, akkor mindjárt 17,81% lesz nem jó ez a képlet.Mindegy bottom line: egy negyedévre nem éri meg beszállni egy buborosba. szerintem erről is volt már szó párszor...

[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

ngaba

aktív tag

válasz

HussarF

#83238

üzenetére

HussarF

#83238

üzenetére

"Szóval eltérés alig van, de egy kicsit rosszabb árfolyamot kapnánk évközben, de még a számítás módja is bonyolultabb lenne."

Így van, a Mari néninek lehet azt mondani, hogy számolhat úgy, hogy ha 5% az éves kamat, akkor körülbelül 2.5%-ot kap fél év múlva, kérdezze meg a matematikatanárát a részletekről. De eleve ti hoztátok fel azt a témát, hogy egy picit rosszabb lesz a hozam, ha "megveszed" a felhalmozott kamatot. És hát azért lesz rosszabb a hozam, mert kicsit többet fizetsz ki (a linearizáltat), mint amennyit kellene (az exponenciálisat). Ha ott jelentéktelen, akkor itt is.

-

Lex Icon

senior tag

válasz

fokukac

#83266

üzenetére

fokukac

#83266

üzenetére

Ott számolod el folyamatosan, hogy a kamatot a névértékre kapod, de árfolyamértéken kell megvenned így a tényleges hozamodat erre kell számolni, nem névértékre. Miért kell ezt minden oldalon leírni?

A megvett kamat meg egy másik tényező. Az, hogy hatvánnyal vagy lineárisan számol nem sokat változtat ellenben a hibás hozamszámítással.ngaba: Két külön dolgot keversz össze.

[ Szerkesztve ]

-

válasz

Lex Icon

#83268

üzenetére

Lex Icon

#83268

üzenetére

szerintem én a 426-tal, azaz azzal a kamattal számoltam, amit fizetni fognak januárban, az pedig rendben van.

De ha már árfolyammal számolsz, akkor azt is figyelembe kéne venned, hogy a negyedév végén is lesz egy árfolyam, ami jó eséllyel nem 10000, azaz a névérték lesz, amihez hozzáadtad az időszaki, számszerű kamatot... (10000+416), szerintem nem jó a számításod, ennyi.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

#83270

.mf

veterán

VoltanIgor

#83197

.mf

veterán

VoltanIgor

#83197

.mf

veterán

válasz

VoltanIgor

#83197

üzenetére

Néha munka utáni utalást Revora kérem, van, hogy párezer júró érkezik be és utalom onnan tovább, eddig még sosem kapcsolt erre a blokk. Igaz ezek mind 10k EUR alattiak voltak.

Nekem zárolás csak akkor volt, amikor újratelepítettem és ujjlenyomat helyett kérte a kódot, ami mint kiderült más volt, mint a kártya pin kódja, ezért pár próbálkozás után letiltott. Akkor egy kicsit kerülgetett a frász, mert épp volt rajta pármillányi összeg, de egy óra múlva újra hozzáfértem.Fotóim és kalandjaim a világ körül: https://www.facebook.com/fmartinphoto/

-

-

-

válasz

Lex Icon

#83273

üzenetére

Igen. csökkenti a nagyobb ár a hozamot. De nem annyival, hogy 12,6%-ra essen...

A 426 Ft a 10109 Ft betett pénzre 4,214% negyedéves kamatot jelent, ami valóban kisebb mint a névértékre számolt 4,26%. De az arány látszik, hogy mennyivel kisebb? Hajszálnyival (1,17%-kal). Nem annyival, hogy a kamat negyede bukó lenne...Lineárisan számolva, a 4,214% 90 nap alatt (nem 92, hanem 90!) napi 0,04682176%, az felszorozva 365 napra 17,0899%. Lineárisan.

Exponenciálisan pedig a 1,0421-nek a 90. gyöke 1,00045872619, azt a 365. hatványra emelve 1,1822%, azaz 18,22% jönne ki, kamatos kamattal...És van eltérés éven belül is a linerális és az exponenciális között, hiszen egy negyedévből indulunk ki, és azt interpoláljuk.

Ott rossz a képleted, hogy a számlálóban azt feltételezi, hogy akkor 100% lesz az árfolyam (ami kevesebb, mint amiért vetted), és ahhoz adja hozzá a (rosszul számolt) kamatot, majd alul pl. rossz napra számol (92).

Ennél még az is jobb lenne, ha kihúznád cash-flow-ba, hogy ennyiért veszed, ekkor jön a kamat, ennyiért adod el, ezen és ezen a napokon, és akkor mennyi lesz az IRR-ed.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

-

AcCEsS

senior tag

válasz

Lex Icon

#83273

üzenetére

Esetleg lehetne azt kérni, hogy valami emészthetően egyszerű módon levezetnéd a kiszámítási képletet/módszert, hogy az olyan fogyatékosok mint én, képesek legyenek felfogni? Most már bánom (illetve nem bánom!), hogy annak idején csakis a matektanárnő fenekére meg a melleire koncentráltam!

u.i.: fokukac levezetéséből talén felfogtam valamit, de most akkor melyik számítási elv a jó?

AcCEsS (https://www.metalenciklopedia.hu)

-

Genesist

tag

válasz

fokukac

#83274

üzenetére

Megpróbálom képlet nélkül levezetni:

Most 2027/B kötvényt 101,09% árfolyamon tudsz vásárolni, azaz 10 000 Ft címletre számolva 10 109 Ft-ot kell fizetned. Negyed év múlva kapsz 4,26% kamatot a névértékre, azaz 426 Ft-ot. Azonban ebből te 109 Ft felhalmozott kamatot kifizettél most (az árfolyam miatt). Ezért ez a 109 Ft nem számít hozamnak, így a tényleges hozamod 426 Ft - 109 Ft = 317 Ft. Ez a fizetett 10 109 Ft ~3,14 %-a. Azaz az éves kamat ~3,14% * 4 = ~12,6%.

[ Szerkesztve ]

-

ad4m1337

aktív tag

Sziasztok!

Édesanyám pár milliós megtakaritásához keresek befektetési eszközosztályt, PMÁP -ra gondoltam elsőkörben.Két kérdésem lenne:

- Van-e hasonló, 10% körüli kötvény szerű termék a piacon EUR/USD -ben jegyezve? Lehet hülye kérdés de lehet esetleg PMÁP -t venni más devizában (csaK, hogy a deviza kockázatot "hedgeljük")?

- Jól láttam, hogy a legrövidebb futamidő 3 év, tehát ha 3 éven belül lenne feloldva, akkor a piaci kötvényárának megfelelő értéken lenne visszaváltva. Ezen kb. mikor lehetne bukni? Ha javul a gazdasági helyzet és a kamatok lejjebb mennek ugye?

Köszi előre is!

-

bigbuda

aktív tag

válasz

AcCEsS

#83277

üzenetére

AcCEsS

#83277

üzenetére

Én így értelmezem logikusan levezetve, egyszerusitve.

Tegyük fel, veszek most 1.000.000 Ft nevertekben 27/B papírt.

Ez tenylegesen 1.010.926 Ft költséget jelent jelenleg, de maga az 1M neverteken lesz megallapitva a kamat, mármint az kamatozik.

Negyed év múlva ennek a kamata hozzávetőleg 16.66/4 = 4.165%Ami 1M Ft-nal 41.650 Ft jelent. De ebből igazság szerint le kell vonjad a vásárláskor előre kifizetett kamat összegét, ami 10.926 Ft volt.

Így kijon hogy az első negyedévben a tényleges hozamod 30.724 Ft, ami az 1M - hoz viszonyítva evesitve 12.29% - ot jelent.

Jól számolok?De a következő negyedévben már a bent lévő nevertekre a teljes kamatot megkapod? Ott már nem kell kalkulalalni azzal hogy kamatot előre kifizetsz, ugye?

-

válasz

Genesist

#83278

üzenetére

Értem, hogy mit akarsz mondani, de ez egy nagyon kicsavart hozzáállás. (100 Ft az egy árfolyam felár, ennyivel többet fizet érte a piac mint a névérték, és csak 9 Ft a felhalmozott kamat)

Ez gyakorlatilag annak felel meg, hogy letelik a negyedév, és kiszállsz, 100%-on, azaz olcsóbban, mint amennyiért vetted, mintegy kiszállási költséget feltételezve. Akkor valóban kisebb a hozamod, de senki nem mondta, hogy ez olyan, amit egy negyedévre érdemes megvenni...

Ezzel a logikával a 2029/B igazi aranybánya lehet(ne), hiszen ott jóval a névérték alatt van az árfolyam... De ez nem erről szól.Az én megközelítésemben a névértéknek nincs jelentősége, csak annyi, hogy arra számolják a kamatot.

Ui. Hozamot számoljatok cash-flow-val, ne pedig ilyen törthatványos, kamatszámításnak álcázott képlettel...

#83280bigbuda : nem annyi a kamat. Furcsán számolják, 4,26% erre a negyedévre.

[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

-

Lex Icon

senior tag

válasz

AcCEsS

#83276

üzenetére

és fokukac és aAron_:

Akkor másként írva: Most befizetsz 10109,- Ft-ot a számládra, majd januárban lesz a számládon 10426,- Ft. Mennyit kerestél rajta?

Képletnek: ha Ft-ban akarod megkapni, akkor kivonod a kettőt egymásból (317,-), ha %-osan, akkor elosztod a két értéket (1,0314 -> 3,14%). Ennél dedósabban nem tudom leírni.[ Szerkesztve ]

-

válasz

Lex Icon

#83285

üzenetére

Mert már megint költséggel számolsz. Ezért kár volt kamatos-kamatos képletekkel bajlódni.

Ezt az első pillanatban letisztázhattuk volna, és akkor nem kellett volna enynit írkálnunk...A számládon sosem azt látod, amit befizettél, hanem a visszavételi árfolyamot, mint piaci értéket. Ami egy kvázi költség. Te kvázi ezt feltételezed, amikor azt mondod, hogy a végén nem 10109 + 426 pénzed van, hanem 10426.

most befizetek 10109 Ft-ot. megveszem a kötvényt. A befizetés pillanatában már a visszaváltási árfolyamot látom, 9930 Ft-ot. Minden nap azt látom, néha változik, tegyük fel ennyi marad.

Jön a kamatfizetés, kapok 426 Ft-ot, akkor 10356 Ft-ot látok a számlámon. Jó vétel volt negyedévre? annyira nem. De senki nem mondta, hogy negyedévre kell megtartani ezt a kötvényt.kb. egy év alatt jöhet ki a plusz, ami benne van. Pláne, ha a negyedéves kamatot is újra be tudod fektetni.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

Lex Icon

senior tag

válasz

fokukac

#83287

üzenetére

Neked tényleg baj van a fejeddel. Sehol nem számoltam kamatos kamattal és többször is leírtam, de úgy látszik, ilyen egyszerű mondatokat se sikerül felfognod.

Azért mert a hozzád hasonló értetlenek miatt a visszaváltási összeget mutatja az ÁK, attól még a teljes összeg ott van a számlámon, mivel nem vettem ki, ezért a visszaváltási árfolyamnak nincs jelentősége. A fent leírt folyamatot számold ki mennyi ment be és mennyi van 3 hónap múlva. NEM AMIT AZ APP MUTAT!!!!!

Főleg, ha azt vesszük, hogy az első negyedév a magasabb árfolyam miatt eleve rossz lesz, így nem is éri meg 1 negyedévre ebbe rakni a pénzt.[ Szerkesztve ]

-

Yellow73_a

tag

válasz

Lex Icon

#83273

üzenetére

Számomra sem világos a számításod.

Egy kicsit tegyük félre a bonyolult képleteket, és maradjunk az alapszintű matematikánál.

Józan paraszti ésszel én abból indulok ki, hogy 101,0926%-os árfolyamon 10.109,26 Ft-ba kerül 10.000,- Ft névértékű papír. Tehát 10.109,26 Ft befizetésre 3 hónap múlva megkapod a 10.000,- Ft névérték éves 16,66%-os kamatának a negyedét, ami 4,165%, vagyis 416,5 Ft. (most tekintsünk el a 30-31 napos hónapoktól és a 360-365 napos évektől, ezért írom, hogy a háromhavi kamatot fogadjuk el az éves kamat negyedének)

Az értékpapírba beletolt 10.109,26 Ft-nak a 416,5 Ft a 4,12%-a. Tehát szerintem 3 hónapra 4,12%-ot kapsz (a bekerülési összeg 4,12%-át), így 4,12 x 4 = 16,48%-ra jön ki nálam az évesített kamat.

És ha mondjuk egy évig 16,66% lenne a 2027/B kamata, akkor a befizetett 10.109,26 Ft-on 16,48%-os lesz a hozamod, hiszen 1.666,- Ft-ot fogsz kapni egy év múlva, mint a névérték 16,66%-os kamata. Az 1.666,- Ft pedig a 10.109,26 Ft-nak a 16,48%-a

(Az már más kérdés, hogy a betolt 10.109,26 Ft-od csak 10.000,- Ft ér, ha kiveszed, tehát a megtérülési mutatód értelemszerűen sokkal rosszabb)

De javítsatok ha, ha tévednék.[ Szerkesztve ]

-

YxVs

senior tag

Ha arra számítok, hogy a BUBOR mostantól már csak csökkeni fog, akkor hogyan fog alakulni várhatóan a 2027/B árfolyama? Mert ha majd 15,5 % alá esik (ami a 2029/I PMÁP várható éves hozama lesz februártól), akkor el szeretném adni, hogy PMÁP-ba szálljak át.

2027/B esetén figyelni kell az eladási bruttó árfolyamot is, ami ha a jelenlegi vételi 101,0926% alá esik, akkor már árfolyamveszteséggel is kell számolnom kiszálláskor.Szóval a nagy kérdés, mit vegyek most, ha arra számítok, hogy a következő negyedéves periódusban, januártól a 2027/B várható éves hozama 15,5% alá esik?

Milyen összefüggés van a papír árfolyama és a BUBOR mozgása között? -

vnorbi

aktív tag

A 2027/B témához írom, de direkt nem válasz senkinek, mert már kezdek belezavarodni, hogy ki melyik oldalon áll

Hétfőn megvesszünk egy darabot 10109,26 forintért. Ezt a befektetést akarjuk értékelni 2023.01.22-én, 90 nap múlva, amikor kifizet 426 forint kamatot.

Ekkor két lehetőség áll fenn. Az első, hogy aznap eladjuk, és zárjuk a pozíciót, a második az, hogy megtartjuk, és fut tovább.

2023.01.22-én eladjuk:

Kifizet 426 forint kamatot, és 9930 forintért eladjuk az egy darab papírt (feltéve, hogy három hónap múlva is ugyanazon a nettó árfolyamon veszi vissza a kincstár, mint amin most visszavenné). Tehát volt 10109,26 forint befektetésünk, amiből lett 426+9930=10356 forintunk, azaz 246,74 forint lett a nyereségünk, ami a bekerülési 10109,26 forintra nézve 2,44% kamatnak felel meg a 90 napra, évesítve 9,9%.

2023.01.22 után is megtartjuk:

Kifizet 426 forint kamatot, és marad egy darab 10000 forint névértékű papírunk. Volt 10109,26 forint befektetésünk, amiből lett 426 forint kifizetett kamatunk és egy 10000 forintra értékelt állampapírunk: 10426 forintnyi pénzünk és értékpapírunk. Ebben a pillanatban a 10109,26 forintos befektetésünkön a nyereség 316,74 forint, ami 3,13% kamatnak felel meg 90 napra, évesítve 12,71%.

Szerk: eredetileg 92 nappal számoltam, de az szombattól indulna, és hétfőn vesszük meg, ezért 90 nappal kell számolni, ezt utólag írtam át fenn.

[ Szerkesztve ]

-

válasz

Lex Icon

#83288

üzenetére

"Sehol nem számoltam kamatos kamattal "

bocs, azt hittem, Te raktad be az alábbi képletet, de összekevertem, nem te voltál, szorri.

Nem hinném, hogy fogalmatlan vagoyk. igazából végig elbeszéltünk egymás mellett, szorri.

"nem is éri meg 1 negyedévre ebbe rakni a pénzt."

Ezért nincs is értelme hozamot számolni negyedévre....

-----

#83291 vnorbi

Ezen logika mentén akkor a 2029/B egy arany vétel lehet, hiszen ott a megfelelő időpontban a a névérték alatt is megvehet(t)ed, és aztán pedig 100%-kal számolsz vele...

szerintem ez ennél sokrétűbb.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

#83293

Lex Icon

senior tag

Yellow73_a

#83289

Lex Icon

senior tag

válasz

Yellow73_a

#83289

üzenetére

Yellow73_a

#83289

üzenetére

Tévedsz, mert a 416Ft kamat mellett csak 10000 Ft-od lesz a számlán. Hol van a 109 Ft árfolyam felár? Írjatok be magatoknak egy nagy karót matekból. (facepalm).

-

-

válasz

Lex Icon

#83294

üzenetére

Nem írtáltam hüyleséget.

"Ha nem számolod ki, akkor honnan fogod tudni, hogy nem érdemes 1 negyedévre megvenni ezt a papírt?"

Hát pl. ránézek arra, hogy a negyedéves kamat 4,26%, (meg még drágább is, tényleges árra 4,21%) a marzs (kiszállás költsége) pedig 1,7%, akkor elég nyilvánvalóan látszik. Ezért kár gyökös képlettel számolni.

Ui. #83293 A számládon nem 10000 Ft és kamat lesz, hanem egy kötvény (melynek visszaváltási ára 9930) és a kamat...

a névértéknek csak a kamatszámításkor van jelentősége, vagy ha végig megtartod.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

ViceRoy

kezdő

Totál matematikai nulla vagyok, de én például megértettem amit írtál. Röviden: az árfolyam felár (az árfolyamban általad a kötvényért kifizetett időarányos kamat miatt) nem annyi az annyi. Akkor lenne annyi, ha névértéken venné az ember a kötvényt, de nem azon veszi, így a kamatfizetéskor ugyan a névértéken felüli részt megkapja a befektető, de annak egy részét ő maga fizette be.

-

YxVs

senior tag

válasz

pictigjis

#83297

üzenetére

pictigjis

#83297

üzenetére

Ráadásul a 2027/B eladási árfolyama ma, vagy tegnap még 102,26% volt.

Mitől esett ez be hirtelen 99,3%-ra?

Na pont ettől félek, ha mondjuk 6 hónap múlva ki szeretnék szállni, akkor milyen lesz az eladási árfolyam.

Egyébként hol lehet megnézni mondjuk 3 hónapra visszamenőleg, hogy alakult napi szinten a papír eladási árfolyama?

. Már a bejáratnál szóltak hogy nem műxik a kártyás fizetés, plusz a hangosbemondón is kb 5 percenként bemondták.

. Már a bejáratnál szóltak hogy nem műxik a kártyás fizetés, plusz a hangosbemondón is kb 5 percenként bemondták.

Új hozzászólás Aktív témák

PredatorZoli

PredatorZoli

- Dell Latitude 7490,14",FHD,i5-8350U,16GB DDR4,256GB SSD,WIN10,TOUCH

- HP EliteBook 645 G10 (817M3EA) - ÚJ 14" üzleti notebook - Ryzen 5 PRO, W11 pro, WWAN

- 3 db ICERIVER KAS KS0 PRO

- DOBOZOS MSI Raider GE76: i7 12700H,32GB DDR5,1TB,17.3" QHD 240Hz 400nit 100%sRGB,RTX 3070Ti 8GB 150W

- Asus Tuf Dash 15 i7 11370H/16Gb/512Gb/RTX3060

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Alpha Laptopszerviz Kft.

Város: Pécs