Hirdetés

- Xiaomi Watch 2 Pro - oké, Google, itt vagyunk mi is

- Redmi Note 13 Pro+ - a fejlődés íve

- Motorola Razr 50 Ultra - ajtó, ablak

- Google Pixel Watch 3 - képpontos idő

- Kiszivárgott a Xiaomi 14T modellek eurós ára

- 6 Android főverziót ígér a Samsung

- iPhone topik

- Samsung Galaxy Z Fold4 - egyre megy, honnan nézed

- Huawei Watch GT 5 Pro - egészség + stílus

- Huawei P50 Pro - emlékkép

Hirdetés

-

Végre a Logitech is bemutatott egy analóg klaviatúrát

ph A dolog már eléggé időszerű volt, mindenesetre a három színben készülő, TKL-es megoldás nem dúskál a hobbistáktól ellesett okosságokban.

-

Kidobja a Slacket a Disney

it Miután több mint 1 TB céges adatot szivárogtattak ki egy hackertámadás után, a Disney úgy döntött, hogy beszünteti a Slack használatát.

-

Érkezik a Redmi Watch 5 Lite

ma Szeptember 25-én Indiában lesz az aktivitáskövető premierje, és lehet, hogy marad is azon a piacon.

-

Mobilarena

Tőzsde és gazdaság:

Hasznos információk az összefoglalóban!

Új hozzászólás Aktív témák

-

avl

senior tag

válasz

julius666

#4896

üzenetére

julius666

#4896

üzenetére

"Folytatom az eddigi stratégiát, hosszú kötvény DCA." -> mennyiröl indulva, mekkora lepesekben, mennyi idön at, meddig növesztve ?

nekem direktben PMAP ~3.8%

bef.alapokban ismeretlen

közvetlenül nincs kötvenyem, kötveny ETF-em másiden nem veszek, jövöre talan kezdem, havonta, max. 5%-ig ..IB TBSZ-re gondolom

-

avl

senior tag

válasz

julius666

#4899

üzenetére

"Ez a diskurzus USA kötvényekről azól" -> persze, tudom (szerintem figyelmes olvaso vagyok ;-)

de a teljes kötvenyképhez (mennyi a portfolioban) szerintem hozzatartozik a PMAP oldal is, illetve US (vagy épp más) kötvenyek aránya a portfolioban szerintem jobban ertelmezhetö az egyeb kötvenyelemek ismeretében"Magyar kötvények meg úgy általában kevésbé csalogatók már szvsz. Tavaly megvolt ott a jó beszálló, megvolt a tündöklésük" -> egyetértek,

"hosszú kötvény tekintetében...20%-ig legalább el szándékozom menni." -> wow ! köszi

-

Ixion77

Topikgazda

válasz

julius666

#4907

üzenetére

Nekem az az egyik érdekesség amit megfigyeltem az elmúlt 2 évben, hogy az arany forintban mérve mennyire stabil. USD-ben mozog nagyokat, EUR-ban már kevésbé, HUF-ban meg relative sima. Mintha mi lennénk a világ fő aranykitermelői.

"Seems like humanity needs war and famine to correct itself."

-

válasz

julius666

#4907

üzenetére

inkabb az elobbi. az egyeb reszveny etf-ek dollar kitettsege eleg nekem, meg a pmap-on ft kitettsege figyelembe veve, hogy a kolteseim eur-ban jelentkeznek, es remelhetoleg ez igy is marad (=nem kell se csalad se munka miatt visszakoltoznom magyarorszagra).

"a jövötsajnos nemlehet tudni csakhamárotvagy deakormegmár azajelen"

-

#4929

jagermester

csendes tag

julius666

#4907

jagermester

csendes tag

julius666

#4907

jagermester

csendes tag

válasz

julius666

#4907

üzenetére

Köszi a választ (meg az előző hozzászólásban lévőt is).

Nekem a cél vele, hogy majd részvény ETF-ekre cserélem. Amiket viszont EUR-ben vásárolom (tudom a mögöttes "termék" dollártól függ főleg, de anyway a tényleges vásárlás EUR-ben történik). Ez alapján, ha nem akarom, hogy a mostani relatív alacsony EURUSD árfolyam okozta kockázattal törődnöm kelljen, akkor a DTLE a nyerő számomra, ha jól értem. (Jelenleg a pénzem alapból EUR-ben van a számlámon.) Jól értem?

-

ngaba

aktív tag

válasz

julius666

#4954

üzenetére

Ez nem politika, max szakpolitika. (Max annyiban, hogy a szokásos trükközés.) Annyit mondtam, hogy ez már valószínűleg tavaly októberben pontosan ki lett találva.

De én laikusként kérdeztem, mert tényleg nem tudom, hogy mit jelent az, hogy a jegybanknak negatív a saját tőkéje. Konkrétan. Adóssága van? (Amit azért nem tüntet el pénzcsinálással, mert inflációt gerjeszt?)

[ Szerkesztve ]

-

attiati

veterán

válasz

julius666

#4964

üzenetére

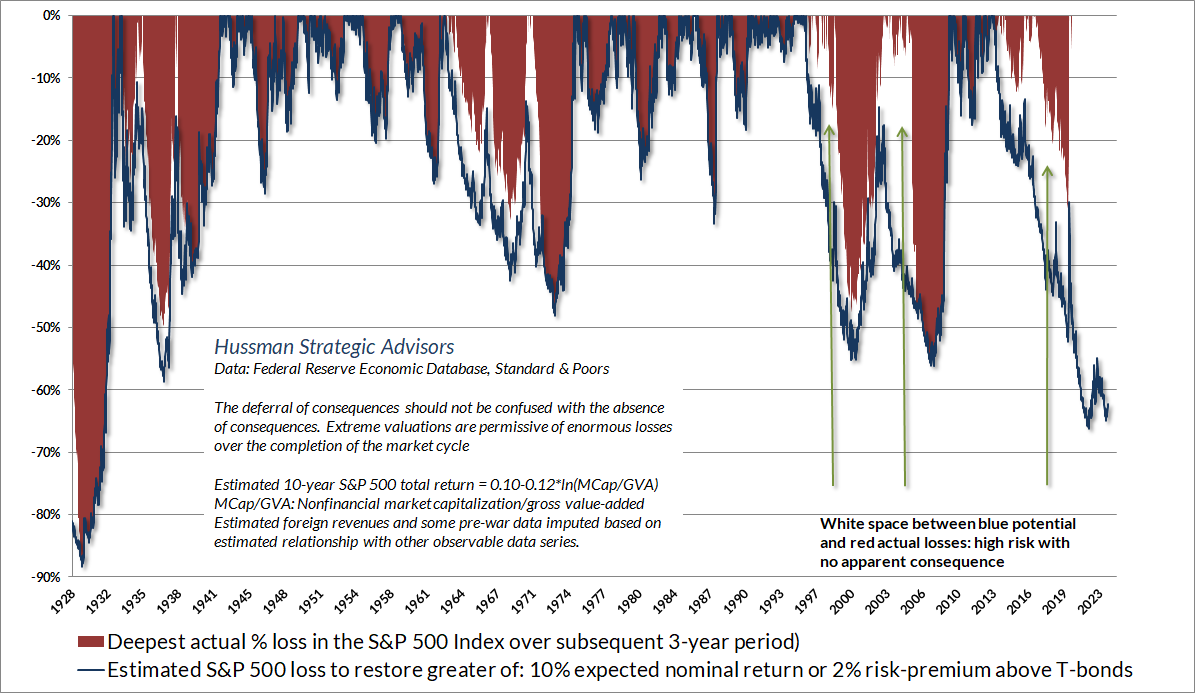

Ez a baj, hogy volt egy torz ZIRP évtized a monetáris politikában.

Van egy torzul felépített kínai ipari kapacitás.

Van egy torz fogyasztási, termelési rendszer, ahol nem vették figyelembe a környezetszennyezés költségeit.Hogy ezek a torzulások mikor szűnnek meg, azt nem tudjuk. De a következményeit igen.

A monetáris politika torzulásának megszűnése (vagy annak kezdete?) látszik a fenti ábrán.[ Szerkesztve ]

-

válasz

julius666

#4965

üzenetére

A Zsiday cikkre reagálva, a Magyar bankszövetség nem feltétlenül így látja. Nem ismerem a szervezet pontos hátterét, de úgy láttam, hogy tényleg reprezentálja a magyar bankokat. Nem csak valami súlytalan tagokkal rendelkező noname megmondó szervezet, 50 tagja van és benne van az összes hazai nagybank.

-

attiati

veterán

válasz

julius666

#4974

üzenetére

Biztosan tudjuk a következményeit?

Az történt az elmúlt évtizedekben a világban, hogy főleg piaci alapon működött a termelés. Ellátásbiztonság nem volt fontos, környezetszennyezés úgyszintén. Ezekre nem költött a világ. Viszont élvezte mindenki a GDP növekedés előnyeit, a deflációs hatást, így az alacsony kamatok kedvező hatását is. Nőtt a fogyasztás, egyre több minden lett elérhető.

Ha elkezd költeni a világ a fentiekre, akkor nem pont ellenkező hatású?

Szerintem stagflációs hatású mind a fenntartható fejlődésre átállás, mind az ellátási láncok újragondolása (geopolitikai alapon).Lényegében az történik, hogy egy kötelező adót / extra újraépítési költséget be kell tervezned mostantól, ami drágítja a termelést és a fogyasztást. Mindegy, hogy a magasabb áron kisebb lesz a kereslet, attól még nem csökkennek az árak. Mivel a kínálati infláció nem keresletérzékeny.

Az átállás költségét most kell kifizetned. És a jövőbe fektetsz vele, de az előnyei távoliak és nem piaci alapúak és nem GDP növekedésben jelenik meg.

a) klíma esetén csak ugyanarra az élhetőségi szintre jutunk vissza, ahol voltunk (levegőminőség, élhetőbb hőmérséklet, stb).... legjobb esetben annyi a piaci hatása, hogy kisebbek a költségek a kevesebb katasztrófa és korai halálozás okán

b) az ellátási láncokban pedig kisebb politikai kockázat lesz, de ez sem hatékonyság alapú átállás. Oké, fejlettebb gyárakat építenek máshol, de annyival, hogy megtérül egy újraépítés?

A legrosszabb verzió az, ha tömegesen és hirtelen el kell vinni termelői kapacitást Kínából és máshol fel kell építeni. Ennek jelentős egyszeri költsége van, de a kereslet csak áttevődik Kínából egy másik országba. Viszont nem lesz másik országban olyan hatékony a termelés, mint Kínában, mert ők koncentráltan egy helyen tudtak termelni, erre építették ki a fejlett infrastruktúrát sok évtized alatt (vasút, út). Olcsón dolgoznak és a szigorú ázsiai munkakultúra is előnyös (jó esetben másik ázsiai országba kerül át a termelés). A legjobb eset az, ha a nyugat csak simán nem bővíti tovább a kínai kapacitást, hanem máshol építi fel az új gyárakat. De a régiek maradhatnak Kínában és / vagy megveszi Kína őket.

Simán lehet ez a deglobalizáció csak egy átmeneti sztori

Akkor igen, ha visszaáll a régi fejlett-fejlődő hierarchia és mindenki elfogadja a helyét.

Vagy belátja ésszel, vagy elmegy a falig és kényszerből feladja.Mind a két rendszerszintű probléma egyszerre kezd jelentkezni.

[ Szerkesztve ]

-

Ringman

nagyúr

válasz

julius666

#5100

üzenetére

nyilván nem reprezentatív minta, de ismerős kivitelezőkkel beszélve rövid időn belül embereket kell elküldeniük, mert beesett a rendelésállomány (jórészt nem lakossági ügyfeleik voltak, ott valamennyire jobb a helyzet) és a munkahely-megtartásra rövid lejáratú hitelt nem fognak felvenni.

Eladó használt nyergek: SQLab 611 Ergowave CrMo 14 cm: 30e | Ergon SR comp men road S/M 22e | Pro Turnix Perf. AF 275x132 mm 25e || Használt Cane Creek eeSilk 27.2 x 350mm Road 20 mm 63e

-

Ringman

nagyúr

válasz

julius666

#5103

üzenetére

ha szétszélednek a brigádok, akkor nehéz lesz újra összegereblyézni mindenkit, mert elmennek máshová/külföldre/más ágazatba, így aki tudott, kivárt, ill. a kifutó munkákból lehetett ezt finanszírozni, volt aki már leépített persze.

a villanyszerelő kivitelező mondta múltkor, mikor nálam dolgoztak, hogy az alkalmazottai már idén 2x kértek tőle fizetésemelést (ami mondjuk érthető)

Eladó használt nyergek: SQLab 611 Ergowave CrMo 14 cm: 30e | Ergon SR comp men road S/M 22e | Pro Turnix Perf. AF 275x132 mm 25e || Használt Cane Creek eeSilk 27.2 x 350mm Road 20 mm 63e

-

válasz

julius666

#5115

üzenetére

Elkülöníteném a brigádokat és magánzó kisvállalkozókat. Előbbiek dolgoznak alvállalkozóként cégeknél nagy projekteken, utóbbiak inkább a lakosságnak. A brigádokon belül jellemzően - nem vállalkozó - alkalmazott melósok dolgoznak. Arra szerintem kicsi az esély, hogy ők kilépjenek a piacra vállalkozóként, hiszen akkor már eddig is megtették volna. Őket üti meg nagyon a leállás amúgy, hiszen a céges projektek állnak le. De persze ez is egy végtelenül összetett dolog, hiszen van valamennyi átjárás mindkét irányban. Azt viszont tényleg nem várom, hogy a magán vállalási árak jelentősen beszakadnának. Bárcsak így lenne.

A szigetelés ugyan réteg dolog, de azt se felejtsd el, hogy van átjárás az iparágak között. Szigetelő szakma nem is létezik talán önmagában, jellemzően festők/kőművesek csinálják.

-

Ixion77

Topikgazda

válasz

julius666

#5123

üzenetére

"szokásos gazbulvár trash cikk."

Egyetértek. Ha igazán "megtépik", az még nem történt meg. Most csak rántottak rajta egyet, aztán a köv. napokban simán visszaeshet.

Pl. 22.02.24.-én a BAE ugyanígy ugrott 5%-ot. Aztán másnap még 3.3%-ot. Majd harmadnap még +10%-ot. Aztán 9 hónappal később megint ugyanott volt, hogy aztán 5 hónap alatt emelkedjen még +45%-ot. Akik az első napot kihagyták (5%), de a következő kettőt bezsákolták (+15%), meg akik azt az öt havi periódust végiglongolták, na azok a királyok."Seems like humanity needs war and famine to correct itself."

-

Ringman

nagyúr

válasz

julius666

#5143

üzenetére

[link]

The monthly cost of a new mortgage is now 42% of U.S. median household income, 10% higher than on the eve of the 2008 housing crash, per UBS.Eladó használt nyergek: SQLab 611 Ergowave CrMo 14 cm: 30e | Ergon SR comp men road S/M 22e | Pro Turnix Perf. AF 275x132 mm 25e || Használt Cane Creek eeSilk 27.2 x 350mm Road 20 mm 63e

-

Ringman

nagyúr

válasz

julius666

#5146

üzenetére

gyors keresés alapján a meglehetősen hosszú, 15-30 éves fix kamatperiódusok a legjellemzőbbek.

Eladó használt nyergek: SQLab 611 Ergowave CrMo 14 cm: 30e | Ergon SR comp men road S/M 22e | Pro Turnix Perf. AF 275x132 mm 25e || Használt Cane Creek eeSilk 27.2 x 350mm Road 20 mm 63e

-

j0k3r!

senior tag

válasz

julius666

#5146

üzenetére

Kanada, Anglia, Ausztrália - úgy tudom itt vannak 3-5 éves kamatperiódusú hitelek inkább, Amerikában a sokkal hosszabb a jellemző. Kérdés meddig lehet azt húzni, hogy az árak tartják magukat, de a kamatok miatt meg be van állva a tranzakciószám. Illetve, hogy az árak kezdenek el csökkenni majd, vagy a kamatok, esetleg mindkettő, amíg újra be nem áll egy egészséges egyensúly? Érdekes idők jönnek

some men just wanna watch the world burn...

-

Ixion77

Topikgazda

válasz

julius666

#5146

üzenetére

"Ha ez a status quo eltolódna valahogy ingatlanáresős irányba, azért az kiemelten fájna sokaknak hitelezői oldalon"

Ami kifejezetten reális forgatókönyv, figyelembe véve hogy milyen irgalmatlanul sok AirBNB keletkezett az elmúlt két évben, amiknek egy része piacra kerülhet ha visszaesik a turizmus. Mondjuk egy recesszió miatt, vagy mert elmegy a költőpénz utazás helyett diákhitel törlesztésre, vagy mert elfogyott a helikopterpénz.

[ Szerkesztve ]

"Seems like humanity needs war and famine to correct itself."

-

SzGee

aktív tag

válasz

julius666

#5177

üzenetére

Igen, ez lehet, bár nem ezt a cikket olvastam, de az a lényege... Egyébként az amerikai bankok is brutális nem realizált veszteségen ülhetnek a hosszú állampapírokon, amiket ha realizálni kellene egy bankpánik miatt, akkor 2008 visszaköszön

Én nem szarral gurigázom, vettem 1000 db TMF-et, lesz ami lesz

Célár: 15  4 és 3,5 alatt még 1000-1000 db-bal bővíteném, ha lejönne addig (megvan rá az esély)

4 és 3,5 alatt még 1000-1000 db-bal bővíteném, ha lejönne addig (megvan rá az esély)[ Szerkesztve ]

If you leave me, can I come, too?

-

válasz

julius666

#5174

üzenetére

Én a buyback-ről beszéltem. Ha egy bizonyos szintet elér az árfolyam, akkor ott már megéri visszavásárolni, aztán majd kiteszik a piacra megint, ha már jobb áron van. Nem tudom, hogy az insider trading-et mi meríti ki jogilag, de sztem ahhoz sokkal közvetlenebb kapcsolat kell a kereskedés meg az árfolyam mozgások között, mint az, hogy történelmileg megérősnek tűnik visszavásárolni a részvények egy részét, meg ugyanígy eladni újra.

Asszem az OTP-ről láttam anno egy cikket, hogy az általa megbízott alapkezelő vagy milyen entitás - utólag látszott az árfolyam grafikonon - milyen jó érzékkel vásárolgatott vissza és milyen jókor tette ki újra eladásra a részvényeket.

-

Ixion77

Topikgazda

válasz

julius666

#5249

üzenetére

#5231 attiati chartja is azt mutatta, hogy eddig abszolút semmi rendkívüli nincs a mostani recesszió lefutásában. Sőt, egyre tovább tudják húzni a szabályozó szervek az időt mielőtt megnyekken valami. A 2006-2009-es vonal szerint még simán lébecolhatunk a környéken jövő ilyenkor is, és még akkor sem lehet azt mondani hogy elmúlt a recesszió veszélye.

Mondjuk érzésre valóban úgy tűnik, hogy ha elég sok helyen sikerül aládúcolni a házat hogy ne dőljön össze, akkor végül nem is fog összedőlni.

"Seems like humanity needs war and famine to correct itself."

-

Ixion77

Topikgazda

válasz

julius666

#5259

üzenetére

"Hogy ebből jüant erősítettek-e végül vagy más országok kötvényeit vették jó kérdés"

Szerintem egyiket sem. Dollárra van szükségük a dollár alapon kibocsájtott állami és magán hitelek törlesztéséhez. Mivel az export visszaesett, ezért nem jön be elég dollár. Mivel a (többnyire dollárban elszámolt) olajár emelkedett, ezért több dollár megy ki. Összességében hiányuk van dollárból, de nem akarnak sok-sok jüant eladni érte, mivel azt meg nem akarják gyengíteni. Marad a tartalékdollár felélése, azaz az USA kötvények eladása.

Japánban ugyanez, és még ki tudja hány országban. A jegybankok az eladók, a retail a vevő.A nagy befektetők ezt előre látták, ezért már azóta shortolják a kötvényeket amióta én veszem (tavaly ősz). Amikor azokat zárják, és/vagy a jegybankok nem öntik tovább a piacra a kötvényeket, akkor komoly fordulat várható. A szeptember vége óta megnőtt TLT volumen lehet hogy épp annak a jele hogy ez már folyamatban van. Az ilyen nagy forgalom akkumuláció vagy disztribúció jele szokott lenni.

"Seems like humanity needs war and famine to correct itself."

-

attiati

veterán

válasz

julius666

#5267

üzenetére

Aszem a held to maturity kötvényeken keletkező lebegő veszteséget nem kell elszámolni.

A szinteket csak úgy hasraütésszerűen, még csak állást sem foglalok, hogy elmegy e addig, de ha igen, akkor az mit jelent.

7%-ig szerintem sem tud elmenni fundás ok nélkül (inflation is back).

De 5% föle tud menni pozícionáltság alapon és hír nélkül is. -

julius666

addikt

válasz

julius666

#5277

üzenetére

Közben megtaláltam: [link]

Although holdings estimates in the Major Foreign Holders tables are still a hybrid of market and face values, the potential distortions caused by differences in market and face values are much reduced in the current methodology. Foreign holdings of long-term Treasury securities are collected at market value in the annual surveys and on the SLT. Transactions in long-term securities on the TIC S are also reported at market value. Foreign holdings of short-term Treasury bills are reported on the TIC form BL-2 at face value, but the differences between market and face values for short-term Treasury securities tends to be limited.

Akkor mégiscsak nagyrészt az értékvesztés látni a charton. -

attiati

veterán

válasz

julius666

#5278

üzenetére

Sorry, így téves következtetést vontunk le, amikor azt gondoltuk, hogy ezzel a stattal mérhető az adott ország eladása.

Viszont akkor az újságcikkek milyen statból születnek, amikor azt állítják, hogy Kína eladott konkrétan ennyi és ennyi állományt...?

[ Szerkesztve ]

-

Ixion77

Topikgazda

válasz

julius666

#5285

üzenetére

"Valami nem stimmel."

Engem is fölöttébb flusztrál hogy nem látom a tiszta képet. Anno pl. a negatív olajárnál tisztán lehetett látni hogy mi miért van, max. azt nem hogy hol/mi lesz az őrület vége. Most viszont nem látom hogy ki, és miért ad el irgalmatlan mennyiségű hosszú kötvényt, miért nem szívja fel a piac 5%+ fix USD kamat ellenére sem, és miért nem omlott még be a tőzsde.

Úgy néznek ki a hosszú államkötvényhozamok, mintha valami irdatlan short squeeze hajtaná őket. Pedig állítólag a nagybefektetők keményen shortolják az árfolyamaikat, tehát fölöttébb élvezik ezt a hozamemelkedést. US20Y már a US02Y felett van, 30Y is közelíti, aztán 10Y következik. Nem gondoltam volna hogy az inverzió így fog megszűnni.A tőzsdén is nagyon bedurvultak a mozgások az utóbbi napokban. SPY csak ma eddig: -0,6%, +1.0%, -1.1%, +1.1%, -1.3% és még van hátra másfél óra...

[ Szerkesztve ]

"Seems like humanity needs war and famine to correct itself."

-

attiati

veterán

válasz

julius666

#5285

üzenetére

"Valami nem stimmel."

Nah átolvastam újra az angol szövegedet.

Ugye azt mondja, hogy piaci értéken számolják a külföldiek kezében levő hosszú lejáratú papírok állományát (SLT riport) és azok havi forgalmát (TIC S riport).

DE névértéken számolják a rövid lejáratú papírok állományát!

#5273 Ixion77 képe szerint Kína állománya rövid lejáratú. Vagyis a [Major Foreign Holders of Treasury Securities] riport Kína esetén mégiscsak inkább az állományt mutatja névértéken és kisebb részt piaci értéket mutat.

Másrészt, ahogy #5273 Ixion77 utalni próbált rá: ha igaz az ábra, akkor Kína nem bukik sokat az átértékelődésen, mert kevés hosszú lejáratú papírja van.

"külföldi jegybankok kötvényei az azt jelenti, hogy nem hogy eladnak a jegybankok hanem őrült módon veszik az USD kötvényeket"

Itt is fontos tisztázni, hogy a Major Foreign Holders of Treasury Securities riport nem a jegybankokat és államokat mutatja. Hanem az adott országba bejegyzett entitásokat.

Szóval lehet, hogy nettó vevőnek tűnik pl. Írország, de közben az ír kincstár adja az állományát és az Írországba bejegyzett ETF-ek két kézzel veszik.[ Szerkesztve ]

-

attiati

veterán

válasz

julius666

#5297

üzenetére

írok a fednek, hogy tisztázza már a PH fórum számára, hogy mi a fene van abban a riportban

"mert akkor ez így kvázi a teljes piac helyzetét szeretné mutatni"

Akkor úgy pontosítok, hogy nem csak állam van benne szerintem.

És nem minden sorozat van benne a 8 billiós riportban.""Buying by overseas entities has been actually pretty robust this year""

és az overseas mit jelent usa szempontjából?illetve az entitás sem csak országot jelent

[ Szerkesztve ]

-

attiati

veterán

válasz

julius666

#5297

üzenetére

lehet, hogy semmire sem jó akkor a 8 billiós riport (MFH)

1. Letétkezelőktől, bankoktól gyűjtik be az adatokat. Nem nézik, hogy kincstár e a tulajdonos.

2. A 8 billiós riport a "Foreign Residents" követeléseit mutatja. Jó kérdés, hogy rezidens alatt kit értünk? Még az is lehet, hogy ebben pont ki vannak zárva a külföldi kincstárak állományai?

3. "direct investment activity is excluded from these data." - nem tudom mit jelent a direct investment, de azok nincsenek benne és itt van adat a mértékéről

4. Van valami FRBNY riport, aminek a különbségeit itt írják a 10a pontban. -

Mercutio_

félisten

válasz

julius666

#5285

üzenetére

Kína esetében talán az eladások egy része mögött az is lehet, hogy a csődközelben lévő nagy építési cégek hiteleit dollárban kell törleszteni, ahhoz is kell forrás valahonnan

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, Parnis Pilóta, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

-

attiati

veterán

válasz

julius666

#5324

üzenetére

Végül is a várt alatt maradt.

De lehet, hogy a piac átértékelte az amcsi költségvetést és mindenféle keresleti / kínálati / technikai tényező nélkül feljebb tolódott a hozamgörbe.Ahogy az nvidia árfolyamát sem az óriási rv kereslet hajtotta fel, hanem kijött egy gyorsjelentés, ami megváltoztatta a cég értékeltségét.

más:

Ez a H41-es heti jelentés a FED mérlegét mutatja alábontva?

Ezen leírás szerint igen.Az a 7,5 billió $-nyi állomány is nagyjából stimmel egy múlt heti Yardani Research anyagával.

[ Szerkesztve ]

-

julius666

addikt

válasz

julius666

#5324

üzenetére

Még kis adalék, lehet fontos puzzle darab:

Speaking of long-term rates, the Treasury, which handles government finances, plays a role too. If people believe a recession is off the table, the Treasury doesn't have to keep borrowing for the short term, expecting rates to fall lower than long-term rates during a recession. Instead, they'd focus more on longer-term borrowing, where the costs might be better. We've actually seen this trend already – more borrowing for the long haul in recent months. The risk continues here as we’ve seen an acceleration in longer-term borrowing, which pulls duration risk out of the market. Uncertainty remains here on how this will continue in the upcoming borrowing schedules from the Treasury over the next six to twelve months.Érdemes lenne arról statisztikát látni, hogy alakultak a kibocsátások az elmúlt hónapokban.

Idézet innen: [link]

(Ixion77: neked kiemelten ajánlott, kb egybevág a világnézeteddel a szerzőé ha jól értem )A twitter poszt linkje pedig a legfrisebb lustaport írásból: [link]

Szerinte igazán releváns példa nincs a jelenlegi helyzetre (vagy hát ami kb. COVID óta zajlik) a múltból, bármi is lehet.[ Szerkesztve ]

#notafinancialadvice

#notafinancialadvice

4 és 3,5 alatt még 1000-1000 db-bal bővíteném, ha lejönne addig (megvan rá az esély)

4 és 3,5 alatt még 1000-1000 db-bal bővíteném, ha lejönne addig (megvan rá az esély)

Új hozzászólás Aktív témák

Hirdetés

Ixion77

Ixion77

Állásajánlatok

Cég: Ozeki Kft

Város: Debrecen

Cég: Ozeki Kft

Város: Debrecen