- Xiaomi 13T és 13T Pro - nincs tétlenkedés

- Samsung Galaxy S22 Ultra - na, kinél van toll?

- Mobil flották

- Milyen okostelefont vegyek?

- Xiaomi 12T Pro - kétszínű, mint a kétszázas

- Redmi Note 13 Pro+ - a fejlődés íve

- Samsung Galaxy S24 - nos, Exynos

- Redmi Watch 4 - olcsó hús, sűrű a leve

- Android alkalmazások - szoftver kibeszélő topik

- Poco F5 - pokolian jó ajánlat

Hirdetés

-

Homeworld 3 - Amit a játéktól várhatunk

gp Akik a drágább verziót vették meg, már játszhatnak a teljes változattal.

-

Bocsánatot kért az Apple, mert nagyon mellélőtt a legutóbbi reklámjával

it A kreativitás szimbólumait zúzták be egy iPad-reklámban, ez pedig hatalmas felháborodást okozott.

-

Akciófigyelő: kedvezményekkel indít az Ulefone Armor tablet/telefon páros

ma Az Armor Pad 3 Pro és az Armor 26 Ultra árából sokat enged a gyártó.

-

Mobilarena

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Lex Icon

senior tag

válasz

buca84

#76396

üzenetére

buca84

#76396

üzenetére

"A Randomnál a számlanyitás elindítására 2022. augusztus 10. 17:00 óráig lesz lehetőség. Az esetleges hiánypótlásokat augusztus 31-ig lehet megtenni. A jelölt dátumokon túl számlanyitási kérelmet, illetve hiánypótlás keretében küldött dokumentumot nem tudunk befogadni. Meglévő főszámlák esetén TBSZ és NYESZ számlák nyitására 2022. szeptember 28-ig van lehetőség."

-

Lex Icon

senior tag

válasz

Hi!King

#76399

üzenetére

Hi!King

#76399

üzenetére

Ha nagy a baj, akkor magas a kamat (PMÁP), tehát a banknak megéri. Egy infla+1,5% prémium mindig jó a banknak, főleg ha még a visszaváltással meg tudja emelni ezt 1-2-3%-kal.

Az a gond ezekkel a félős dolgokkal, hogy magatokból indultok ki. De a bank nem a lakosság, ahogy az állam se az. Ha nekünk rossz, a banknak és az államnak is lehet nagyon jó.

[ Szerkesztve ]

-

aAron_

őstag

válasz

Lex Icon

#76403

üzenetére

Lex Icon

#76403

üzenetére

Ha ÁK 95%-on vásárolja meg, valószínűleg bankok sem fogják sokkal többért. Ha a reálhozam nő, csökken a PMÁP értéke, ilyen forgatókönyv is elképzelhető.

Valamiért állandóan előjön ez a téma újra és újra, pedig elég egyértelmű a helyzet. Ha valakinek 3 év múlva biztosan szüksége lesz a pénzre, annak nem ajánlható 6 éves lejáratú állampapír a most is felsorolt kockázatok ismertetése nélkül. Utána már mindenki azt csinál amit akar.

What is your ikigai?

-

julius666

addikt

válasz

Lex Icon

#76394

üzenetére

Egyébként meg ha "meg van szorulva az állam", akkor a visszaváltás megemelésével pont lábon lőné magát, mert nem a visszafizetés megakadályozásával ér el többletet, hanem a hitelezés felfuttatásával.

Ezt sokszor leírtátok és általában véve igaz is. Viszont ha pl. az eus pénzek esetleges befagyasztása után (deviza)pánik tör ki és inkább kifelé tolakodnak az emberek a pénzükkel mint befelé, akkor már nem arról van szó, hogy mennyi további tőkét lehet bevonni (lehet eleve semennyit), hanem hogy összeomlik-e a rendszer vagy sem.De pánik se feltétlenül kell. Ha tovább emelkednek a kamatok (mert pl. sokkhatás - lásd eu pénzek - miatt tovább nő a kockázati felár) akkor is sokan áttáraznának inkább a meglévő papírjaikból. Ha nincs pánik, megfelelő kamatok mellett úgyis lesz azért kereslet állampapírra, viszont már mocskosul rossz buli kezd lenni az államnak, ha átugrál a paraszt. Amikor meg már a kisember is tömegesen váltana a lakossági papírokból, akkor a bankoknak se fog kelleni, azok se váltják vissza "olcsón".

Ezt az olcsó visszaválthatóságot szerintem egyáltalán nem szabad betonbiztos keretfeltételként venni.

Ha nagy a baj, akkor magas a kamat (PMÁP), tehát a banknak megéri. Egy infla+1,5% prémium mindig jó a banknak, főleg ha még a visszaváltással meg tudja emelni ezt 1-2-3%-kal.

A normál kötvények árazásától meg az inflációs várakozásoktól függ. A jelenlegi ~10% éves hozamról nem elképzelhetetlen, hogy nagy gebasz esetén felnézünk 12% fölé. Nagy gebasz meg nem feltétlenül srófolja tovább az inflációs kilátásokat, pláne nem hosszútávon. A visszaváltási díj meg egyszeri tétel, a hosszabb távú hozamokhoz képest elenyésző, ha csak 1-3%[ Szerkesztve ]

-

Dorien

veterán

"Wherever you go - go with all your heart." --- Eladó iBasso SR3 high-end nyitott fejhallgató 189.900Ft --- https://hardverapro.hu/aprok/hirdeto/dorien/index.html

-

Lex Icon

senior tag

válasz

aAron_

#76405

üzenetére

aAron_

#76405

üzenetére

Valamiért állandóan előjön ez a téma újra és újra, pedig elég egyértelmű a helyzet.

Neked lehet, szerintem meg a visszaváltás 3-4-5%-ra emelésének kockázatát (valószínűségét) fedezi az évi +0,75% kamat. Természetesen mindenki kalkulálja ki a saját kockázatát. Lehet diverzifikálni és kihagyni kockázatosnak vélt lehetőségeket.

Szerinted mennyien fognak PMÁP-ot venni, ha 5% a visszaváltás? Az infla se fog örökké ennyin maradni, így 4-6 évre tervezve visszaváltást is figyelembe véve értelmes befektető nem rak pénzt ilyen termékbe. És az ÁKK-nál se hülyék számolgatják ezt. -

Lex Icon

senior tag

válasz

julius666

#76408

üzenetére

julius666

#76408

üzenetére

Van 5-6 éves PMÁP-od? Ha van, miért nem váltod vissza, ha úgy gondolod, hogy túl nagy az esélye a visszaváltás megemelésének és nem éri meg ebbe fektetni?

A topikban mindenki leírja az elképzelését a jelen és jövő befektetéseiről. Követni senkinek nem muszáj, sőt az a legjobb, ha maga is utánanéz, számol és saját stratégiát, portfóliót alakít ki. -

Feriboy2

aktív tag

válasz

Yager01

#76389

üzenetére

Yager01

#76389

üzenetére

KBC és erste kb. egyforma költségű, ha TBSZ-re akarsz venni ETF-et.

Külföldi szolgáltatók olcsóbbak, de csak akkor érdemes náluk számlát nyitni, ha minimilás legfeljebb 1-2 milliós összegről van szó. Egyébként az adómentes TBSZ-el sokkal többet keresel mint amennyit megspórolsz az alacsonyabb díjakon.

Degiro már kivonult az országból, náluk nem tudsz számlát nyitni.

Külföldi brókereknél ugyanúgy kell adózni mint a magyaroknál, semmi különbség nincs ilyen tekintetben. (legfeljebb annyi, hogy a magyarok elküldik a navnak az adatokat és nem neked kell beírni az adóbevallásba hanem már benne lesz a tervezetben neked meg csak le kell elllenőrizned, hogy jó-e)

Írtad, hogy: "Egyelőre szerencsére nem kell de lehet 1 év múlva hozzá nyúlnék de az is lehet, hogy 3-5 évig is pihenhet illetve akár rakhatok is hozzá. Élethelyzettől függ"

Na ilyen esetben kerüld az ETF-eket. Csak olyan pénzt tegyél bele, amihez nem fogsz nyúlni 10 évig. (Vagy olyat amit úgy tervezel hogy hozzányúlnál 5 év múlva, de nem gond ha azt ki kell tolni 10-re)[ Szerkesztve ]

-

julius666

addikt

válasz

Lex Icon

#76411

üzenetére

Van 5-6 éves PMÁP-od?

Természetesen van.Ha van, miért nem váltod vissza, ha úgy gondolod, hogy túl nagy az esélye a visszaváltás megemelésének és nem éri meg ebbe fektetni?

Ki mondta, hogy nem váltottam már? Régi, gyengébb bónuszos papírból már váltottam.

Mindent nyilván nem feltétlenül éri meg feltörni, helyzet és anyagi célok kérdése. Amiket írtam, azok nem az egyértelmű jövőképemet jelentik, hanem általam valósnak vélt kockázatokat említettem. Ha bejönnek én jó eséllyel "ki tudom ülni" a hosszabb lejáratú kötvényeket, mivel csak egy része a portfóliómnak. A kockázatok felmérése csak az érem egyik oldala, a pozíciók súlyozása (legalább) olyan fontos.

Egyébként PMÁP-ba pénzt év eleje óta nem tettem, nem véletlenül.

A topikban mindenki leírja az elképzelését a jelen és jövő befektetéseiről. Követni senkinek nem muszáj, sőt az a legjobb, ha maga is utánanéz, számol és saját stratégiát, portfóliót alakít ki.

Így van. Elképzeléseket ütköztetni szerintem nem bűn viszont, illetve szerintem az se feltétlenül szerencsés, ha a beeső laikusokat a "tanácsadások" során nem tájékoztatjuk - jelen helyzetben - nem elhanyagolható kockázatokról.

[ Szerkesztve ]

-

Hi!King

őstag

válasz

Lex Icon

#76403

üzenetére

Ha magasak a kamatok, akkor a banknak jobban megérheti az aktuális piaci állampapír, ezért a pmápot is csak alacsonyabb árfolyamon fogja visszaváltani. Onnantól kezdve, hogy az államkincstár elengedi, ha elengedi, a bankok piaci árat fognak fizetni a papírért, ami lehet jelentősen alacsonyabb is, mint ahogy korábbak az ÁK visszavette.

-

julius666

addikt

válasz

Lex Icon

#76410

üzenetére

Szerinted mennyien fognak PMÁP-ot venni, ha 5% a visszaváltás?

Szerintem elsősorban a hozam várakozásokon múlik meg a magyar államba/forintba vetett bizalmon. A visszaváltási bünti másodlagos kérdés.Amiről mi beszélünk az olyan gazdasági/hozam környezet, amikor 1% visszaváltás mellett se nagyon vennének az emberek PMÁP-ot. Mert vagy van jobb, vagy uzsgyi kifelé a pénzt az államtól/forintból. Akkor már kb. mindegy, viszont a tőkekiáramlást lassíthatja.

-

ngaba

aktív tag

válasz

Lex Icon

#76411

üzenetére

Én múlt héten váltottam vissza jövőre lejáró PMÁP-ot, és cseréltem le ugyanakkor lejáró DKJ-re, amivel 5,85% hozamom helyett kb. 9.5% hozamom lett (-1% visszaváltási bukó), pár kattintással. Ezen az állam is csak veszített, mert nem raktam be plusz pénzt, és nem lett hosszabb a futamidő sem. Ha az ilyeneket az állam megunja, akkor majd beállít egy 4.35%-os visszaváltási bukót erre.

De ettől még a PMÁP jó termék szerintem, nekem is van. De csak annyi pénzt rakok abba, amit tudok hosszabb időre is nélkülözni, ha úgy adódik.

-

#76419

maxximeggy

csendes tag

Feriboy2

#76412

maxximeggy

csendes tag

Feriboy2

#76412

maxximeggy

csendes tag

válasz

Feriboy2

#76412

üzenetére

Feriboy2

#76412

üzenetére

Szerinted ha már külföldi szolgáltatónál van 3-4M összegben ETF, érdemesebb lenne eladni és újravásárolni őket (pl Erste) TBSZ-en? DCA miatt érdemesebb év elején nyitni a TBSZ-t és folyamatosan betenni és venni, vagy most év végén nyitni egyet, betolni mindent, és '23-ban nyitni a következőt és azon DCA?

-

Lex Icon

senior tag

válasz

Hi!King

#76415

üzenetére

Ha magasak a kamatok, akkor a banknak jobban megérheti az aktuális piaci állampapír, ezért a pmápot is csak alacsonyabb árfolyamon fogja visszaváltani.

Ha magasak a kamatok, a PMÁP-nak is magasabb lesz és nem a mostani kamatot kell nézni, hanem a teljes futamidő alattit.

a bankok piaci árat fognak fizetni a papírért

Ez most is erős szórást mutat banktól függően, bármelyik papírt nézed. A piaci árral semmi baj nincs és nem is lesz, mindig lehet találni megfelelő papírt és a lehetőségeket figyelembe véve lehet tudni, hogy mit érdemes átrotálni. Ahogy volt ez korábban is 1MÁP, PMÁP, MÁP+, DKJ, MÁK,... esetében. Ahogy Zoli írta korábban, a kevésbé rutinosak hajlamosak mindig azt hinni, hogy a mostani helyzet "más". Egy államnak mindig szüksége lesz finanszírozásra és jelen kormány a lakosságot előszeretettel vonja be ebbe és ez nagyobb eséllyel így is marad.

-

Hi!King

őstag

válasz

Lex Icon

#76420

üzenetére

"Ha magasak a kamatok, a PMÁP-nak is magasabb lesz és nem a mostani kamatot kell nézni, hanem a teljes futamidő alattit."

Abból indulsz ki, ami most van, és nem ami 1-2 éven belül lehet. Ha magasak a kamatok, mikor az infláció épp tető után van, akkor a hosszú, piaci állampapírokat jobban megéri venni, mint az infláció követőt. És akkor ez így lesz az ügyfél és a bank részéről is, ezért az ügyfelek egy része váltana pmápról piacira, a banknak viszont jobban megéri az aktuális piaci kötvényeket vennie, mint tőled a pmápot.

"Ez most is erős szórást mutat banktól függően, bármelyik papírt nézed."

Azért, mert a bankonként eltérhet, milyen stratégiát folytat ezen a téren, illetve ezidáig miből mennyi van neki.

Nem arról van szó, hogy a mostani helyzet más lenne. Hanem arról, hogy van kockázata annak, hogy ha az állam nem garantál visszaváltást egy papírra, akkor vajon mennyiért tudod eladni, ha kell a pénz vagy váltani akarsz másra. Az állam finanszírozását nem veszélyezteti, ha a régi papír visszaváltási feltételei romlanak, ha közben továbbra is bocsát ki olyan állampapírokat, amelyek vonzók a befektetők számára.

-

aujjobba

addikt

Teljesen mindegy a visszaváltási jutalék, ha csak olyan pénzt teszel a papírba ami nem kell a lejáratig.

Egyszerűen csak tudatában érdemes lenni ezeknek a dolgoknak, és aszerint tervezni.

ETF-be csak olyat ami pihenhet további éveket is ha úgy áll a piac, hosszú lejáratú kötvénybe olyat valószínűleg nem kell a lejáratig, likvid megtakarítást garantáltan bármikor visszaváltható papírba. -

Lex Icon

senior tag

Ha az ilyeneket az állam megunja, akkor majd beállít egy 4.35%-os visszaváltási bukót erre.

Továbbra se ment át a lényeg: ha megemelnék ennyire, a lakosság nem venne papírt, sőt a bevezetés előtt visszaváltási hullámot indítana el.

van kockázata annak, hogy ha az állam nem garantál visszaváltást egy papírra

A PMÁP-ra eddig se vállalt, tehát ez nem változhat rossz irányba.

[ Szerkesztve ]

-

Dorien

veterán

válasz

julius666

#76408

üzenetére

"Ezt sokszor leírtátok és általában véve igaz is. Viszont ha pl. az eus pénzek esetleges befagyasztása után (deviza)pánik tör ki és inkább kifelé tolakodnak az emberek a pénzükkel mint befelé, akkor már nem arról van szó, hogy mennyi további tőkét lehet bevonni (lehet eleve semennyit), hanem hogy összeomlik-e a rendszer vagy sem."

Esetleges? Az EU-s pénzek jelenleg be vannak fagyasztva. A kormánynak kéne törnie magát, hogy kiolvasszák, de jelen állás szerint még a lengyelek sem látnak uniós támogatást, pedig ők jóval közelebb (kevésbé távolabb) vannak a megegyezéstől, mint mi. [link]

Az EU-s pénzek jelenleg be vannak fagyasztva. A kormánynak kéne törnie magát, hogy kiolvasszák, de jelen állás szerint még a lengyelek sem látnak uniós támogatást, pedig ők jóval közelebb (kevésbé távolabb) vannak a megegyezéstől, mint mi. [link]Szerintem nyugodtan lehet fixre venni, hogy itt komolyabb krízis és alapvető reformok nélkül nem lesz fellendülés... Államcsőd persze nem lesz (ezt még Törökországnak és Argentínának is sikerült elkerülnie), csak miután az emberek észbe kapnak a Forint fog olyan mélyzuhanást produkálni, amihez képest az eddigiek enyhe bukdácsolásnak fognak tűnni. Az Euró meg szép lassan mindenhol bevezeti magát...

(OFF-ba teszem, mert ezek az eretnek elképzelések erősen sértik az itteni törzsközönség lelkivilágát.

)

)"Wherever you go - go with all your heart." --- Eladó iBasso SR3 high-end nyitott fejhallgató 189.900Ft --- https://hardverapro.hu/aprok/hirdeto/dorien/index.html

-

-

julius666

addikt

válasz

Dorien

#76424

üzenetére

Dorien

#76424

üzenetére

Hőbörgés helyett szerintem maradjunk a "valós kockázat" kifejezés mellett és akkor senkinek sem nyitja ki a bicskát a zsebében (na meg nem lesz belőled hülye ha nem jön be mégse).

Államcsőd szerintem se várható. Államcsőd para esetleg, ennek már most is vannak jelei. Meg a hozamkörnyezet is jobban elválna az inflációs várakozásoknak megfelelőtől a megnövekvő kockázati felár miatt (ezt nem neked, ezt még a "ha magasak a hozamok a PMÁP is többet hoz" fentebbi gondolatra).

[ Szerkesztve ]

-

ngaba

aktív tag

válasz

Lex Icon

#76423

üzenetére

Akkor az érvelésed szerint nem lakossági papírt se venne senki...

De igazad van, a lakossági papírok egyik fő vonzereje az, hogy itt egyelőre nem a piaci szabályok érvényesülnek.De ha végiggondolod azt, hohy milyen szépen átterelték a lakosságot az elinflálható MÁP+-ba, majd hogyhogynem felment az infláció (ami háború nélkül is felment volna ilyen választási osztogatás után), akkor azért kezdj elbizonytalanodni abban, hogy az ÁKK neked akar jót, nem az államnak. Illetve amilyen unortodox húzások voltak eddig, azért nem lennék meglepve, hogy meglépnék, ha úgy adódik. Ebben semmi unortodox nem lenne, és ezért nem mennének tüntetni az utcára az emberek, mint a KATÁ-ért. Kicsit felemelnék a MÁP+ kamatait, és azt mondanák, hogy vedd ezt, ha ki akarsz szállni korábban. (És onnantól azt vennék az emberek. Ennyi történne.)

De igazad van, ez sima találgatás, fogalmunk sincs, hogy mit hoz a jövő. Csökkenő inflációs környezetben az is lehet, hogy megszűnik a PMÁP. (Növekvőben a késleltetés miatt kis kamatprémiummal simán lehet bukó reálértékben, ami ugye az államnak jó.)

[ Szerkesztve ]

-

Lex Icon

senior tag

azért kezdj elbizonytalanodni abban, hogy az ÁKK neked akar jót, nem az államnak.

Totálisan meg vagyok győződve róla, hogy az ÁKK 100%-ban az államnak akar jót, mivel az ő intézménye és ez a feladata.

De ehhez a mi pénzünk kell, amihez reális és normális feltételek kellenek az államadósság finanszírozásához. És minél nagyobb a "baj", annál inkább.[ Szerkesztve ]

-

Czimby

addikt

PMÁP vagy DKJ-t éri meg úgy venni ha nem tudom mikor lesz szükségem a pénzre?

Tehát jobban megéri most megvenni a PMÁP-ot vagy DKJ majd 1 év mulva PMÁP?

Kérdéses, hogy egy év múlva mekkora kamatra számíthatok majd a PMÁP-nál...Ha szeretnél Revolut meghívót írj privit. A kapott jutalmat(12.5-20e Ft) pedig felezzük.

-

#76432

Feriboy2

aktív tag

maxximeggy

#76419

Feriboy2

aktív tag

válasz

maxximeggy

#76419

üzenetére

maxximeggy

#76419

üzenetére

ha már megvan akkor én valszeg már nem adnám el.

ugye ha eladod akkor ki kell fizetni a 15% árfolyamnyereség adót + eladási, átutalási, újravételi költségek.

Viszont a jövőben már nem tennék oda új pénz hanem TBSZ-re menne minden.

Na meg jó extra vésztartaláknak is, ha valami miatt nagyon kéne a pénz nem kell majd a TBSZ-t feltörni. -

Drizzt

nagyúr

Amugy a PMAP visszavaltasa szerintem szinten kvazi garantalt. [PRÉMIUM MAGYAR ÁLLAMPAPÍR ELNEVEZÉSŰ, 2028/I SOROZATSZÁMÚ

ÁLLAMKÖTVÉNYEK NYILVÁNOS FORGALOMBA HOZATALÁHOZ]"A PRÉMIUM MAGYAR ÁLLAMPAPÍR MÁSODLAGOS PIACA

A Forgalmazók napi vételi árfolyamot jegyeznek a Prémium Magyar Állampapírra, így náluk az

üzletszabályzatukban leírtak szerint a Prémium Magyar Állampapír futamideje alatt is eladható.A Kibocsátó megkötése alapján a Forgalmazók által így megvásárolt Prémium Magyar Állampapírok

eladási árfolyama az értékesítés kezdő és záró időpontja között a mindenkori forgalomba hozatali

árral egyezik meg."Ebben en sehol nem latok felteteles modot. Mondjuk a vegso szot a forgalmazo uzletszabalyazata mondja ki.

I am having fun staying poor.

-

-

#76439

[CS]Blade2

addikt

[CS]Blade2

addikt

[CS]Blade2

addikt

Lenne egy kis pénzem amit autó vásárlásra és amit lakásvásárlásra gyűjtögettem össze bankszámlán, meg hát olyan funkciója is van, hogy, ha beüt a gebasz, legyen pár hónap tartalék. Úgy néz ki, hogy nem fogok tudni autót venni az elszabadult árak és a kínálat miatt, így kezdenék valamit a pénzzel, hogy ne veszítsen ennyit az értékén.

Kevés kockázat lenne nekem a megfelelő, és első körben 3 évre gondoltam.

Beleolvasgattam az összefoglalóba és az előző napokba, ez alapján úgy gondolom, hogy nyitnom kellene egy MÁK számlát,

és ott vennem

"3 éves 2025/K kamatprémium: 0.75% - jelenleg évi 5.85% kamat"

ezt az összefoglalóból,

valamint nézegetni, hogy van-e vehető DKJ vagy mi a tököm.Ez így jó?

Ügyfélkapun nyitok számlát, majd ott ezeket meg tudom venni bakkártyás fizetéssel, mint egy webes rendelésnél?

-

#76440

ViceRoy

kezdő

[CS]Blade2

#76439

ViceRoy

kezdő

[CS]Blade2

#76439

ViceRoy

kezdő

válasz

[CS]Blade2

#76439

üzenetére

[CS]Blade2

#76439

üzenetére

Igen, bankártyával tudsz állampapírt és miatökömet is venni a Kincstárnál

-

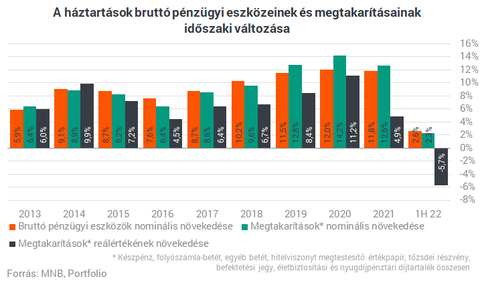

Lex Icon

senior tag

MNB 1. félévi lakossági megtakarítások értékelése (kattintáscsali címmel)

Az elrettentő kép:

ViceRoy:

Új kötvény a láthatáron?

[ Szerkesztve ]

-

Yellow73_a

tag

válasz

[CS]Blade2

#76439

üzenetére

PMÁP 2025/K most nincs az államkincstárnál, csak 2026/J vagy 2028/K.

A Diszkont Kincstárjegy pedig max egy éves átfutású, jelenleg a leghosszabb a 2023.06.28-án lejáró, amivel 9,5% körüli hozamot tudsz elérni (1 évre vetítve). Ennek csak egy gondja van, hogy lejáratakor megkapod a pénzed, és újra be kell fektetned valamibe, aminek van egy olyan kockázata, hogy senki nem tudja megmondani, hogy '23 közepén milyen papírokhoz milyen kondíciókkal tudsz majd hozzájutni. Viszont 10 és fél hónapra nincs igazán jobb papír. -

#76444

concret_hp

addikt

Lex Icon

#76441

concret_hp

addikt

Lex Icon

#76441

concret_hp

addikt

válasz

Lex Icon

#76441

üzenetére

mondjuk ezen végtelenszer meg lehet döbbenni, hogy mi ennek az összetétele, de az is érdekes, hogy az államkötvény úgy nőtt 1%nál kevesebbet, hogy kb. 2.5-3% közti hozamának kellett lennie (máp-pmáp vegyesen főként ugye) azaz nettó kiáramlott a pénz belőle.

vagy fullba vagy sehogy :D

-

#76445

[CS]Blade2

addikt

ViceRoy

#76440

[CS]Blade2

addikt

válasz

ViceRoy

#76440

üzenetére

ViceRoy

#76440

üzenetére

Még annyi, hogy hogy néz ki a visszaváltás? A Raiffeisen bankszámláról bankkártyával megveszem a MÁK számlára ezeket. Lejár egy DKJ. Kell ezt nekem figyelni, vagy magától megy a kifizetés, ill. hova kerül a pénz, marad a MÁK számlán vagy minden esetben visszautalásra kerül, jelen esetben a Raiffeisen-es számlára, vagy nekem kell ezt megadni, hogy vissza akarom utalni?

Másik, hogy ezekre vonatkozik valami adózás ami nem automatikus, hanem beavatkozást igényel? Adóbevallás nálam úgy néz ki, hogy amit a NAV csinál, azt elfogadom ügyfélkapuval. Ez továbbra is így menne, igaz? Vagy ide fel sem tünteti majd? -

bernel

tag

Ha amerikai brókernél visszaforgatós ETF-et venne az ember, ami nem fizet osztalékot, azt érinti a kettős adóztatás változása? Felteszem, csak árfolyamnyereség jön szóba ilyenkor, ami nem tudom mennyi az amerikaiaknál, de ekkor levonnnák ott is, meg itt is adózni kellene utána?

-

#76447

PredatorZoli

Topikgazda

bernel

#76446

PredatorZoli

Topikgazda

bernel

#76446

PredatorZoli

Topikgazda

válasz

bernel

#76446

üzenetére

bernel

#76446

üzenetére

Azt nem érintené, csak olyan gyakorlatilag nincs

![;]](//cdn.rios.hu/dl/s/v1.gif) Odaát minden osztalékfizető.

Odaát minden osztalékfizető.

Ha magyar adórezidens vagy akkor az árfolyamnyereség után itt kell adózni az eddigiek szerint, annyi különbséggel, hogy a nyereséges és veszteséges pozíciók szembeállítására nem lesz lehetőség. -

Kobe

veterán

válasz

Lex Icon

#76442

üzenetére

Azert a teljesseghez ez a kep is hozza tartozik, talan jobban mimt a tobbi

1-2 mondatos olvasata: a nyugati penzugyi kulturahoz merten amugyis muveletlenebb, a jovedelmeinek legnagyobb reszet egyebkent letszuksegleti cikkekre kolto magyarok, akik keleteuropaikent es eurozonan kivulikent duplan is megszivtak es joval alacsonyabb megtakaritasi bazisrol indulnak, fantasztikusan raereztek mikor kell beszallni a tozsdere. Nana, hogy a sosem latott hosszusagu, 10-12 eves tozsdei rally leges legvegen, rekordszar forint mellett, amikor az egyebkent is csak 3 zacsko szotyit ero megtakaritasuk realerteket legalabb a nyugatihoz kepest is 2x akkora mertekben eszi meg az infla.Ebbol biztos jol fognak kijonni a tomegek. Oh, wait

-

bernel

tag

válasz

PredatorZoli

#76447

üzenetére

PredatorZoli

#76447

üzenetére

Úgy gondoltam, hogy ha EU UCITS ETF-et veszel olyan amerikai brókernél, ami az EU piacokat is eléri. Felteszem, van ilyen.

Az EU-s pénzek jelenleg be vannak fagyasztva. A kormánynak kéne törnie magát, hogy kiolvasszák, de jelen állás szerint még a lengyelek sem látnak uniós támogatást, pedig ők jóval közelebb (kevésbé távolabb) vannak a megegyezéstől, mint mi.

Az EU-s pénzek jelenleg be vannak fagyasztva. A kormánynak kéne törnie magát, hogy kiolvasszák, de jelen állás szerint még a lengyelek sem látnak uniós támogatást, pedig ők jóval közelebb (kevésbé távolabb) vannak a megegyezéstől, mint mi.  )

)

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Xiaomi 13T és 13T Pro - nincs tétlenkedés

- Automobilista 2

- Samsung Galaxy S22 Ultra - na, kinél van toll?

- Linux kezdőknek

- Nvidia GPU-k jövője - amit tudni vélünk

- Luck Dragon: Asszociációs játék. :)

- Hálózati / IP kamera

- D1Rect: Nagy "hülyétkapokazapróktól" topik

- Mobil flották

- Azonnali notebookos kérdések órája

- További aktív témák...

- MECHANIC PCB repair PAD - 2. generációs kialakítás

- DC csatlakozós ventilátor kábel - 1 utas vagy 3 utas változat

- ÚJ, bontatlan iPad PRO 13 (2024) M4 CHIP! 256GB WIFI asztrofekete, 1 év Apple garancia!

- Samsung Galaxy S22 Ultra 5G 256GB, Kártyafüggetlen, 1 Év Garanciával

- HP Victus 16-r1019nt - ÚJ 16" FullHD IPS GAMER notebook - i7-14700HX, 32GB, RTX 4070

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Promenade Publishing House Kft.

Város: Budapest