- Vodafone mobilszolgáltatások

- MG5 menetpróba

- Fotók, videók mobillal

- Honor Magic6 Pro - kör közepén számok

- iPhone topik

- Megérkezett a Google Pixel 7 és 7 Pro

- Android alkalmazások - szoftver kibeszélő topik

- Samsung Galaxy S21 és S21+ - húszra akartak lapot húzni

- Netfone

- Redmi Watch 4 - olcsó hús, sűrű a leve

Hirdetés

-

Már nem hisz a nagy európai EV-forradalomban a Ford

it Meggondolta magát a Ford, a helyzetre való tekintettel 2030 után is kínálhat Európában hibrid és benzines autókat.

-

Homeworld 3 - Amit a játéktól várhatunk

gp Akik a drágább verziót vették meg, már játszhatnak a teljes változattal.

-

Nálunk is telepíthető a One UI 6.1 a Galaxy S22-re

ma Gyorsan rendbe szedte a frissítést a Samsung, Dél-Koreában újra elérhető, itthon pedig először.

-

Mobilarena

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

torma99

aktív tag

válasz

lugosi

#109351

üzenetére

lugosi

#109351

üzenetére

Légyszi neeeee. Tényleg neeeee. Ha ennyire óvatos vagy, amit maximálisan megértünk, akkor vegyél állampapírt.

A tőkegarantált alap semmiről nem szól, mint hogy te tényleg nem nyersz vele semmit, reálértéken jó nagy bukovári. A szolgáltató, akinél meg kötöd meg röhög kb. a markába. Lesz fűtés az üvegpalotára, új irodabútor a ceo-nak, meg kerozin a jetbe. Sarkítok, de kb. erről az emeletről van szó.

-

stingy2

senior tag

válasz

lugosi

#109351

üzenetére

Van 100.000$ a számládon. 90.000-ért veszel amerikai 3 éves kötvényt, éves 4% hozammal - mondjuk strips principal-t. 10.000$-ért meg veszel olyan call opciót, amiről azt gondolod, hogy sokat keresel vele. Ha mégis elég (elfüstöl, elbukod stb.) az opciós pénz, akkor még a 90.000$ 3 év múlva 101,000$-t fog érni, tehát tőke megvan.

Ja, pont így csinálják a bankok is, csak ezért az opciós trükkért még lehúznak rólad évi kb.1-2%-ot. Szívesen

INTJ

-

stingy2

senior tag

válasz

lugosi

#109348

üzenetére

Nézd mit találtam neked:

OTP tőke és hozamvédett alap: KBI_Energiatrend_A_20230814.pdf

"A Fizetési Ígéret teljesítésére, azaz a Lejáratkori Kifizetésre harmadik személy a Kbftv. 25. § (1) bekezdésének megfelelő garanciát nem

vállal. A Fizetési Ígéret nemteljesítésével kapcsolatos kockázatokat befektetővédelmi rendszer vagy garanciarendszer nem fedezi."

Most ez csak nekem új,- tizenéve vettem utoljára bef.alapot- vagy rosszul értelmezem: ha ez a csodaalap beborul, akkor nincs rá BEVA? Ha ez így van a bef.alapokra, akkor sokra mész a bankfiókokkal meg a tőkevédett akármikkel .

.[ Szerkesztve ]

INTJ

-

#109357

stingy2

senior tag

PredatorZoli

#109356

stingy2

senior tag

válasz

PredatorZoli

#109356

üzenetére

PredatorZoli

#109356

üzenetére

Ok, én vagyok a hülye: nyilván ha a bróker (itt: alapkezelő) megy csődbe, akkor van BEVA, ha a brókernél lévő részvény bukik be (itt a bef. alap) akkor nincs. Ez logikus, csak gondolkodnom kéne.

INTJ

-

Gallmix

aktív tag

válasz

axioma

#109308

üzenetére

axioma

#109308

üzenetére

Hogy lássa mennyivel járt rosszabbul, hogy nem oda tette, hanem hagyta bankszámlán.

Pmapot szerintem direkt hagyták ki (de nekem még nem jött ilyen levél).#109313 torma99

Ha rollerrel jársz, akkor olcsóbb lesz az autózás. Ennyike.

Sajnos nem váltja ki egyik a másikat, legfeljebb csak kitudja egészíteni, egyes esetekben alternatíva lehet. -

Gallmix

aktív tag

válasz

Ixion77

#109359

üzenetére

Ixion77

#109359

üzenetére

Én úgy értettem, hogy városban ez akár működhet is, úgy ahogy időlegesen. (akkor ott nyilván az adott egyénnek kevesebb lesz a fogyasztása benzinből. De akár több mehet el az idejéből. ) Vannak olyan helyzetek, távolságok ahol meg nem kivitelezhető jármű nélkül, vagy nem éri meg.

Ha kevesebb benzin fogy akkor az nem abszurditás, önmagában. Máshol pl viszont lesz növekedés pl áram felhasználásnál. Fűtésnél pont ez van, sokan az elmúlt évekbe gyorsan vettek klímát, azzal ócobb. Ők kevesebb gázt is fognak fogyasztani terveik szerint.

[ Szerkesztve ]

-

Pá

addikt

válasz

lugosi

#109346

üzenetére

Én sosem akartam Erstés lenni, Random felvásárlással kerültem át.

Bajom annyi van vele, hogy drága és ocsmány a felület. Ezen felül nincs különösebb spéci problémám.

Kicsit kivárok, amíg IBKR vagy valami hasonló kiforrja magát és ha már zökkenő és problémamentesen megy TBSZ, akkor átköltözöm. De még kicsit várok, átengedem a bátrakat előre, hogy törjék az utat.szerk: azt meg még kitalálom, hogy arra az ~1 évre érdemes-e még futures izével bohóckodni, de egyre inkább arra hajlok, hogy nem.

[ Szerkesztve ]

''Annyira vagyunk egészségesek, amennyire a gondolataink humánusak.''

-

Szmeby

tag

Ezzel én is így vagyok, én sem akartam erstés lenni. Jól átcsesztek a palánkon a "nem lesz díjemelés az átállás miatt" üzletemberek. Csókoltatom mindkettejüket.

És most, hogy itt az év vége, gondoltam körülnézek a befektetéseim körül.

Nekem nem tűnik megérősnek ez a futures marhaság, de valaki javítson ki, ha valamit rosszul értelmezek.Van még 2 tbsz-em, 2 éven belül lejárnak, de ha van rá mód nem fizetném az állományi díjat.

Oké, legyen futures, mit kínál? Havonta 20k beutalás, az 2 év alatt 480k. Bepötyögtem az erste kalkulátorába, kemény 497k-t csinál belőle a 2 év során. Forintot. Plusz talán kamatadó. Pazar. Ebből már tudnék jachtot tankolni.

Ráadásul, ha még elkezdeném mikromenedzselni ezeket a 20k-kat, meg tbsz-eket nyitnék neki, azzal csak még tovább láncolnám magamhoz az erstét. Márpedig ő csak 2 évre vállalja a díjelengedést. Egyenlőtlen ajánlat.Mivel ez a 480k már eleve rendelkezésre áll, ezért csalok a számolásnál... a wise jelenleg havonta 3.8%-ot ad erre a 480k-ra, látra szólóan, dollárban, ami így a kamatos kamattal (tudom, csalok, ez van) nagyjából a duplájára hízik a 2 év során.

Igen, nincs garancia arra, hogy a 3.8% dollárkamat 2 éven át megmarad, és arra sincs garancia, hogy a forint elgyengül a dollárhoz képest ezen idő alatt.

Szóval a torzító tényezőkkel nem tudok, ennélfogva nem is akarok számolni.Ha nem csinálok semmit, akkor a nyakamba varnak egy kisebb fix díjat meg egy kövérkés állományit. Kösz, nem.

Miközben a transzfere annak a néhány etf-nek néhány 10k huf.

Akárhogy számolom, ez a futures csak egy nagyon szűk rétegnek lehet megérős, aki játékpénzzel nyomja, esetleg aki kedveli az erste remek szolgáltatásait és díjstruktúráját, mert 2 év után a tudomány mai állása szerint élvezni fogja azt vastagon.

Szerintem én még idén futok egy kört a transzferrel, mert valamiért díjemelés szagot érzek.

Jelenleg is az az állás, hogy nem megy a transzfer? Nem szívesen olvasnék vissza párezer kommentet, hogy kinek sikerült, kinek nem, és miért. -

#109365

PredatorZoli

Topikgazda

Szmeby

#109364

PredatorZoli

Topikgazda

Szmeby

#109364

PredatorZoli

Topikgazda

válasz

Szmeby

#109364

üzenetére

Szmeby

#109364

üzenetére

Elolvastad az elmúlt néhány oldalnyi hsz-t? Kitárgyaltuk hogy miért éri meg a futures és hogy hogyan kell csinálni hogy a legoptimálisabb legyen. Nyilván nem fogjuk minden egyes újonan érkező esetén újra elmagyarázni mert akkor csak ez ismétlődne naponta 4-5x. Tényleg érdemes kicsit visszaolvasni, nem szivatásból...

[ Szerkesztve ]

-

nort_on

senior tag

válasz

Szmeby

#109364

üzenetére

Ha az IBKR transzferre gondolsz, akkor jelenleg "tesztüzem" van/volt. Pár tucat embernek sikerült nyitni 2023 előtti TBSZ-t (2023-ast most is lehet), és el is tudtuk indítani a kérelmet, de nem igazán volt kiforrott a folyamat, az utóbbi hetekben volt egy kis káosz ekörül... Meg gondolom millió megkeresés volt az ügyfélszolgálat felé is, így leállították, új transzfer kérelmeket jelenleg nem lehet beadni.

A már elindított transzfereket dolgozzák fel most, jövő héten lesz információ, hogy megy-e. Elvileg annyira nem bonyolult (már elkezdtem összeírni a lépéseket).

[ Szerkesztve ]

-

-

vnorbi

aktív tag

válasz

Fin10

#109368

üzenetére

Fin10

#109368

üzenetére

Éves 3,85%-ot kínálnak most USD-re havi tőkésítéssel. Mínusz 30% adó Belgiumnak.

Ha nem lenne devizaváltási díj, nem változna a kamat, és koppra egyezne 2 év múlva az USDHUF árfolyam a mostanival, akkor ~506 ezer forint lenne a 480-ból.

480000×(1+(0,0385×0,7)÷12)^24

[ Szerkesztve ]

-

hablatyka

csendes tag

Erste future témához még hozzáadnék egy relevációt, amire rájöttem és a kiutalás költsége ezáltal "megúszható".

Szóval nekem van Erste max hitelkártyám is és a bróker díjjegyzéket nézvén Erste számlák között ingyenes az utalás.

Tehát beállítom majd a megbízást a netbankomba (ami amúgy Rafis, de Premium Gold 2.0, tehát ez is ingyenes lesz), hogy utalja be a havonta a 20.000-et.

Ezt majd pár nap után eladom és átutalom a hitelkártya számlámra ingyen.

Így én nyerek, de az Erste csak egy "kis" tranzakciós költséget nyer ezzel. -

#109373

PredatorZoli

Topikgazda

hablatyka

#109371

-

#109376

vnorbi

aktív tag

PredatorZoli

#109373

vnorbi

aktív tag

válasz

PredatorZoli

#109373

üzenetére

Szerintem a díjjegyzék alapján díjmentesnek kellene lennie minden Erstés számlára az átutalásnak (Forint és deviza utalás ERSTE BANK HUNGARY ZRT.-nél vezetett számlára - díjmentes).

A 16-os lábjegyzet szerint viszont csak saját névre szóló fizetési számlára teljesíthetnek átutalást, a hitelkártyaszámla pedig nem fizetési számla. Szóval ha akarják, akkor ezt a fajta utalást/átvezetést megtagadják, nem pedig díjat számolnak rá.

-

lugosi

MODERÁTOR

válasz

stingy2

#109355

üzenetére

stingy2

#109355

üzenetére

Hozamvédettet még nem láttam (maga a kategória is új nekem, de annyiból hasznos volt hogy linkelted hogy ennek is utánanézek, szóval tényleg köszi).

Tőkevédettet láttam, arról - ahogy olvasom - annyit értek meg, hogy ha nincs hozam a lejáratkor, legalább a lekötött összeget visszakapom, ha jól értem. ( [link] )

Sajnos az én generációmnak a pénzügyi ismeretei nagyon hiányosak, ebben ti fiatalok sokkal előrébb vagytok. Nekünk a pénzügyi ismeretek még kimerültek abban, hogy van OTP meg takarékszövetkezet, és a bank és az otp szinonim fogalmak voltak. Én megéltem érdekes dolgokat (Mezőbank/Agrobank, Postabank, tipp: na ki volt mind a kettőnek ügyfele?), szóval igyekszek óvatos lenni. De nagyon érdeklődve olvasom azokat amiket írtok (bár a nagy részét nem értem), mert igyekszek lépést tartani a dolgokkal, és nyilván idővel edződve egy kicsit nyitottabbá és kockázatvállalóbbá fogok válni. -

válasz

lugosi

#109377

üzenetére

Tényleg nagyon röviden:

Ha másra bízod, hogy foglalkozzon a pénzeddel a legfőbb motivációja az, hogy minél több hozzá kerüljön.Ha nagyon biztosra szeretnél menni, Magyarországnak adsz kölcsön. Ez az állampapír.

Ha kicsit merészebb vagy, megveheted valamelyik ország vagy országok gazdaságának egy pici darabját. Ez az ETF.

Utóbbi mehet jól és rosszul is, de hosszútávon eddig mindig jól ment.

"The rewards of tolerance are treachery and betrayal."

-

lugosi

MODERÁTOR

válasz

D1Rect

#109380

üzenetére

D1Rect

#109380

üzenetére

Köszi. Ez van kb. az én szintemen megfogalmazva.

Én ezt azzal gondolom tovább, hogy elfogadom, hogy az alapkezelő motivációja az, hogy ő is keressen rajta, de kénytelen hagyni, hogy az is keressen, aki rájuk bízza a pénzét, mert különben elkopna a bizalom és elmaradnának az ügyfelek, tehát valamilyen szinten osztozni kell. Talán az a kérdés, hogy ez a valamilyen szint megfelelő-e. Röviden én úgy látom, hogy nektek* nem, nekem igen.

Nekem a célom összesen annyi, hogy a infláció minél kevésbé egye meg a megtakarításomat, mire nyugdíjba megyek (sőt lehetőség szerint semennyire ne egye meg). Nem a hozamból akarok megélni, sőt nem akarok belőle reálnövekményre se szert tenni, és minimális a kockázatvállalási hajlandóságom (azért nem 0, mert olyan nincs).Valószínű, hogy az idő előrehaladtával valamilyen (kisebb) összeget beteszek valami kockázatosabb lehetőségbe is, de ezt most még nem érzem reálisnak. Nekem eddig lekötött betétem volt (0.1% kamat, ezt viszont szerintem büntetni kéne), nekem ehhez képest az állampapír (amire váltottam) már "kockázatos". Szóval ez vagyok én 🤪

*értem ez alatt a pénzügyileg hozzáértőbbeket, akik többségében vannak a topikban ahogy látom.

-

válasz

lugosi

#109382

üzenetére

Ez esetben a helyedben Ft alapú állampapírt vennék.

Ez kb tartja az értekét, 1-2% amit buksz vele, mert elhazudják az inflációt.

Esetleg valamennyi eurósat, de én azt annyira nem tartom jó üzletnek.

Talán, ha most jönnek az uniós források és lesz egy kis hurráoptimizmus erősödhet a forint és lehet kicsit jobb lesz a beszálló euró alapon."The rewards of tolerance are treachery and betrayal."

-

lugosi

MODERÁTOR

válasz

D1Rect

#109383

üzenetére

Köszi, ez nekem való tanács így ebben a formában.

Egyébként nem tudom most hogy van, de az én gyerekkoromban osztályfőnöki óra címszó alatt annyi hülyeséget "tanultunk", ahelyett lehetne a pénzügyi kultúrát is egy kicsit fejleszteni. Meg szakkörökön, iskolán kívüli foglalkozásokon is olyan, napi szinten nem annyira hasznos dolgokat tanultunk, ami helyett az alap pénzügyi ismeretek bőven megfelelőek lennének (és most nem csak a megtakarításokra gondolok, hanem hitelfelvételre is, lásd devizahitel). -

válasz

lugosi

#109385

üzenetére

Szerintem ha az alap dolgokkal szeretnél kicsit jobban képbe kerülni, nagyon jó a kiszámoló blog.

Főleg a kezdetekben nagyon sok alapvető dologról ír.

De van videó sorozat is az előadásaiból:[link]Tudom, hogy elsőre nagyon sokan tűnik, de nem kell egyhuzamban végignézni.

Készítesz belőle egy rövid jegyzetet magadnak és bármikor vissza tudod olvasni."The rewards of tolerance are treachery and betrayal."

-

#109387

PredatorZoli

Topikgazda

lugosi

#109385

PredatorZoli

Topikgazda

válasz

lugosi

#109385

üzenetére

Az egy nagy probléma, hogy sokan ellenállnak a tanulásnak és a tudás megszerzésének. Ez sajnos teljes mértékben megfigyelhető rajtad is (én már túl öreg vagyok, én már ezzel nem akarok foglalkozni, odaadom valakinek aztán csinálja engem nem érdekel, jóvan nekem a kisebb hozam is stb). A legtöbbeknek fogalmuk sincs arról, hogy mennyi pénzt hagynak ezzel a mentalitással az asztalon életük során és mennyi dolgoznak feleslegesen. És csak azért, mert ellenállnak a tanulásnak.

-

Joe123

aktív tag

válasz

lugosi

#109382

üzenetére

Ha így működne ahogy írod, akkor az alapkezelőknek felkopna az álla, de nem így történik. Emberek képesek hosszú évekig, évtizedekig otthagyni náluk a pénzüket úgy, hogy folyamatosan buknak rajta. Egy időben pl. óriási sztáralap volt az OTP Supra, ami most kb. ott tart ahol 8-9 éve járt. Szóval akinek régóta benne áll a pénze, annak nem hozott 8-9 év alatt semmit, miközben a pénz meg inflálódott keményen. (Nekem is volt amúgy belőle, én éppenséggel nyertem rajta viszonylag szépen, de csak azért mert mázlim volt és pont jó időszakban ültem benne. Eleinte úgy tűnt, hogy na ezek aztán értenek hozzá, aztán pár nagy zakó után kiderült, hogy megint nem lesz itt világmegváltás, hanem csak olyan dealeket kötöttek amiken sokszor nyersz kicsit, néha pedig buksz egy jó nagyot ami többet elvisz mint amennyit a sok kicsi hozott.) De lehetne még egy csomó más befalapot írni, ami régóta csak égeti a befektetők pénzét és az alapkezelőn kívül baromira senki nem jár vele jól. Létezik olyan befalap (pl. RenTec Medallion), ami hosszú távon is megverte a piacot, de az egyrészt olyan mint a fehér holló, másrészt ahhoz hétköznapi átlagember nem fér hozzá. Magyar alapkezelőkre nincs értelme pénzt bízni, akkor inkább állampapír az ingyenes webkincstárban vagy ETF, ha több kockázatra vagy hajlandó.

-

stingy2

senior tag

válasz

lugosi

#109377

üzenetére

"ebben ti fiatalok sokkal előrébb vagytok."- 54 vagyok, és nem ez a szakmám, csak a "hobbim"

.

Rég rájöttem, hogy nagy luxus, és rendkívül magas költséggel jár hosszú távon, ha az ember nem képzi magát folyamatosan, mert egyszerűen elszáguld mellette a világ. Ez nem csak a befektetésekre igaz, hanem minden másra is. Ráadásul a befektetés nem egy agysebészet.

Azon a szinten, ahol jelenleg állsz, tökéletes a kincstári számla és állampapír vétel. Mondjuk 1 éve kellett volna PMÁP-ot venned, de sose késő elkezdeni.

Amit írtam IB-nél amerikai államkötvény vétele TBSZ-re szintén "atombiztos" befektetés, kisebb a kockázat, mint magyar kötvénynél. Az opció nyilván nem neked való még.

Ami szerintem a legfontosabb befektetés terén: hosszú távon a hozamra legnagyobb hatása a költségnek van. Egy lusta portfóliót pár nap/hét tanulás után össze tudsz állítani.

(a linken van oktatóanyag) , de az ebbe a fórumba írók nagy része is ilyen portfóliókkal operál, ők is biztos szívesen segítenek. Én más módszert alkalmazok, azzal nem sokra mennél.

Ha ehhez hozzávesszük, hogy az aktív alapkezelők 10 év feletti időtávon szinte biztosan alulteljesítik a rájuk vonatkozó indexet, akkor dobhatjuk is kukába a bef. alapokat.

Még egy okosság: "A lusta portfólió módszerével túlteljesítheted a befektetési alapok és a többi befektető 80-90%-át". Igen, a PROFIKAT!, akikre most rábíznád a pénzed.

Hidd el, hosszú távon nem éri meg NEKED!- persze az alapkezelőnek igen.

Szvsz döntsd el, hogy mennyi időt, energiát tudsz/akarsz ebbe befektetni - ha már itt vagy, biztosan érdekel - és kezdd el, sose késő.INTJ

-

lugosi

MODERÁTOR

válasz

D1Rect

#109386

üzenetére

Köszönöm, megnézem.

#109387PredatorZoli

"mert ellenállnak a tanulásnak"

Igen, szerintem igazad van. Én a magam szemszögéből a következőképpen nézem a helyzetet. Elég sok időm elmegy azzal, hogy dolgozzak (és ez megéri nekem). Amikor nem dolgozok, akkor a hobbijaimmal, a családommal szeretnék foglalkozni (a pénzzel kapcsolatos tevékenykedés, cselekvés, tervezés engem stresszel, idegesít, nem tekintem kikapcsolódásnak), minden ami ettől időt elvesz, azt veszteségként élem meg. Örülök, hogy ott vagyok, hogy nem kell annyit dolgoznom, mint korábban, de megvagyok. A pénzzel való - magas szintű - bánás megtanulását én munkának élném meg, és nem vagyok benne biztos, hogy hozná a befektetett időt, ha elveszem a munkámtól (a munkaidőmet és az elvállalt munkáimat én osztom be, nincs főnököm - ez a legrosszabb "főnök").#109388Joe123

Úgy gondolom (nem tudom, hogy helyesen-e), hogy több felé bontom a megtakarítást, egy részét olyan állampapírba teszem, aminél meg tudom várni a 8 éves lejáratot, és ehhez nem is tervezek hozzányúlni, egy másik részét valamilyen 3 éves állampapírba, aminél azt mondom magamnak, hogy lehet, hogy hozzányúlok, a harmadik részét pedig valamilyen 1 év körüli befektetési alapba, és megnézem, hogy 1-2 év alatt ragad-e rám valami, hogy valamilyen más módozatot találjak. És akkor legfeljebb ezeket átalakítom (ha megéri), nem tudom, hogy ez mennyire tűnik jó ötletnek. De mivel eddig minden megtakarításom lekötött betét volt (a 0.1%-os verzió), jelenleg az átmeneti időszakra úgy gondolom, hogy annál minden jobb. Nem tudom, ez jó tervnek tűnik-e.#109389stingy2

Nagyon érzem hogy sokmindenben igazad van, és főleg a "régi" pmáp-ban, arról lemaradtam (tavasszal indítottam volna útjára az egészet, de ellustálkodtam, megérdemlem). Megnéztem a linket amit küldtél, látom e-könyv, szerintem megnézem azt is, igazatok van hasznos dolgot tanulni sose késő. -

mauimagic

aktív tag

válasz

lugosi

#109390

üzenetére

Azt írod "veszteségként éled meg" az időt, amit a pénzügyi tudatosságod fejlesztésébe kéne ölni.

A legnagyobb ellentmondás ebben ott van, hogy ha sikerül elérni, hogy a "tőkéd neked dolgozzon", akkor azzal ezt az időt hosszú távon " kamatostul" visszakaphatnád, pl a nagyobb vagyoni háttered miatt hamarabb mehetsz nyugdíjba, vagy kevesebb órában dolgozhatsz...[ Szerkesztve ]

-

Czimby

addikt

Próbálok némi tudást összekaparni, mert jelnleg DKJ és PMAP az összes megtakarításom.

Szeretnék ETF-eket is TBSZ-re.

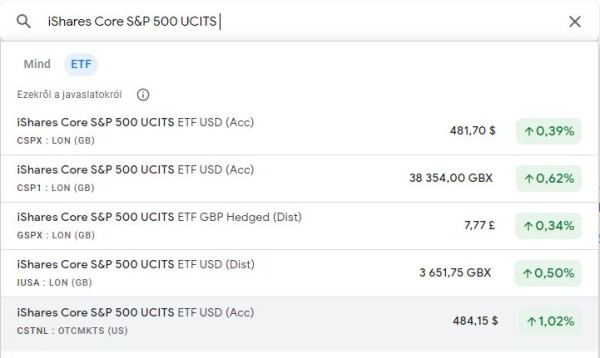

Amikor S&P 500-ról beszéltek az melyik ezek közül?

Az megvan, hogy ACC kell a TBSZ számlára.

Illetve TBSZ, érdemes még idén elkezdeni IBKR-nél, hogy nyerjek egy évet vagy inkább jövőre?

Most 3M körül tudnék belerakni. (A jutalom részvények miatt)

De attól tartok, hogy ez nem egy jó beszálló pont, mert csúcson van sok minden.

Valahog így képzelném el a portfoliom, azt nem tudom milyen %-ban kellene őket megosztani.

iShares Core MSCI World UCITS ETF USD (Acc)

iShares Core S&P 500 UCITS ETF (Acc)

Vanguard FTSE All-World UCITS ETF USD (Acc)

Jó ez az összeállítás?Tudnáto ksegíteni, hogy ha módosítani kellene rajta akkor mit és milyen %-os elosztásban lenne jó?Ha szeretnél Revolut meghívót írj privit. A kapott jutalmat(12.5-20e Ft) pedig felezzük.

-

Joe123

aktív tag

válasz

lugosi

#109390

üzenetére

A többfelé bontás alapvetően jó ötlet (befektetéseknél ezt hívják diverzifikálásnak, "ne rakj minden tojást egy kosárba"). Kezdésnek teljesen jó az is, hogy különböző állampapírokba teszed, de én a befalapokat kihagynám, akkor inkább azt a részt is egyéves állampapírba tenném. Felesleges a sarcot fizetni az alapkezelőknek, főleg hogy nemigen lesz olyan befalap amit egyáltalán egy évre ajánlanak vagy ha lesz, akkor abban is állampapír lesz ugyanúgy mintha magadnak vennéd meg közvetlenül. (Az alapkezelők ugyanazokat a termékeket szokták neked összecsomagolni amit te is megvehetsz közvetlenül, cserébe lehúznak az alapkezelői és az állományi díjakkal. Ennek minősített esete a unit linked biztosítás, amit aztán tényleg a lehető legmesszebbre kell elkerülni, az még nagyon lehúzás.)

-

lugosi

MODERÁTOR

válasz

Joe123

#109393

üzenetére

Joe123

#109393

üzenetére

Értem, köszi, akkor nézek egy éves papírt is.

#109391mauimagic

Értelek, és igazad is van, igyekszek változtatni a hozzáállásomon, most kezdem ezt az egészet.Az a durva, hogy ha lehet mondjuk évi 8% kamattal számolni valamilyen papírnál (lehet? pár állampapírnál mintha olvastam volna ilyet), akkor ma már nem éri meg lakást kiadni? Ahol lakok, egy panellakás mondjuk 35 millió, és ki lehet adni kb 140+rezsiért, akkor a 35 millió éves 8%-os kamata 2.8 millió, a kiadás meg 1.68 millió, és nem kell bérlővel vitatkozni meg félretenni a felújításra. Ez nyilván megborul, ha leesik a kamat. De ha jól számolok, 4.8%-os kamatig egál a kettő.

-

Segal

veterán

válasz

lugosi

#109394

üzenetére

Ez millió tényezőtől függ, mert alapesetben az ingatlanod értéke is nőne, de jelen esetben nem a legnagyobb biznisz az ingatlan bérbeadás.

A kamat amúgy már így is nagyjából feleződött, mert jelenleg az 1 éves (vagy rövidebb) állampapírok olyan 7-7.5%-ot hoznak (míg régebben volt az 15% is) a hosszabb meg jelenleg 9.9%-ot, de abból is volt olyan (már nem kapható) ami jövőre várhatóan 19.2%-ot fog hozni.

Viszont, ha tovább fog esni a kamat akkor idővel 1 része az embereknek tutira elkezd majd átmenni az ingatlan felé hogy még időbe beszálljon, mert ha növekszik az érdeklődés az előbb-utóbb áremelkedéshez vezet.[ Szerkesztve ]

"Ez nem változtat azon, hogy tisztességtelen dolog botokkal felvásárolni 160-180e indulóáron a 3060 Ti-t, aztán 250e-ért árulni a HA-n." Ez miért lenne tisztességtelen? Te is meg bárki lesheti botokkal a boltokat, ugyanúgy meg tudod venni a cuccot azon az áron, mint a scalper.(1 házigazda válasz...)

-

válasz

lugosi

#109394

üzenetére

A lakáskiadás általában úgy éri meg, hogy jelentős részt a bank adja hozzá.

Ha van 35 milliód, akkor abból nem 1 hanem 3 lakást veszel.

Mielőtt elszaladtak a kamatok, 3-4% között lehetett hitelt felvenni.

A bérleti díjra általában 5%-ot szoktak számolni.

Adózva, felújítással, bérlőkereséssel. Ha ügyes vagy, ez lehet több is.

Meg ott van az ingatlan értéknövekedése.

De a nagyon egyszerű mindenkinek működő befektetés, hogy van egy lakás, ami ki van adva."The rewards of tolerance are treachery and betrayal."

-

#109399

PredatorZoli

Topikgazda

Czimby

#109392

PredatorZoli

Topikgazda

válasz

Czimby

#109392

üzenetére

Czimby

#109392

üzenetére

A piaci időzítéssel ne próbálkozz, mindig úgy fog érződni, hogy nem ez a jó beszálló hanem várni kell valamire. Ezzel összességében sok hozamból maradhatsz ki.

A fényképen levő 1., 2. és 5. is jó, azok ugyanazok lényegében.

Ez a 3 ETF amit kiválasztottál eléggé nagy átfedést mutat egymással, egyszerűen ha csak egy VWCE-t vennél az egészből az teljesen tökéletes volna. -

net91

senior tag

válasz

Czimby

#109392

üzenetére

A három ETF-ben nagy az átfedes (szerintem).

szerk: megelőztek

[ Szerkesztve ]

Az ember feláldozza az egészségét, hogy pénzt keressen. Aztán feláldozza a pénzét, hogy visszaszerezze az egészségét. És mivel olyan izgatott a jövőjével kapcsolatban, hogy elfelejti élvezni a jelent; az eredmény az, hogy nem él sem a jelenben, sem a jövőben; úgy él, mintha soha nem halna meg, és a

.

.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Bocsánatot kért az Apple, mert nagyon mellélőtt a legutóbbi reklámjával

- Marvel Snap

- Xbox tulajok OFF topicja

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Autós topik

- Vodafone mobilszolgáltatások

- Diablo IV

- MG5 menetpróba

- Szabadon fejlesztheti az OLED tévébe szánt paneljeit a Loewe

- Genshin Impact (PC, PS4, Android, iOS)

- További aktív témák...

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Promenade Publishing House Kft.

Város: Budapest