- 2 nm-en készülhet az Exynos 2600

- Mobil flották

- Telekom mobilszolgáltatások

- iPhone topik

- Bivalyerős lett a Poco F6 és F6 Pro

- Redmi Note 13 Pro 5G - nem százas, kétszázas!

- Samsung Galaxy A40 - középkezdés

- OnePlus 7 - magabiztos folytatás

- Android alkalmazások - szoftver kibeszélő topik

- Apple iPhone 14 Pro Max - sziget fesztivál

Hirdetés

-

Jó dolog az AI, de emberek nélkül nincs játékfejlesztés

it A Tomb Raider franchise tulajdonosa szerint egy dolog az AI térhódítása – de a sikeres játékfejlesztéshez emberi kreativitás kell.

-

Beszáll a kézikonzolok világába a PC-s házairól elhíresült az Antec

ph Csak éppen nem saját fejlesztésű dizájnnal, hanem korábbi koncepció átnevezésével.

-

Közönségkedvenc Galaxy vált One UI 6.1-re

ma Ezen a héten sem tétlenkedett a Samsung szoftverfejlesztő csapata.

-

Mobilarena

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

avl

aktív tag

"kamat nincs" - ha a megnevezesekhez ragaszkodunk, lehet

de: hozama a lista szerint 5.96%, ami realis, hisz ma 98.5%-os árfolyamon vehetö, es epp 3 honap mulva aug. 24.-en 100%-on "visszaveszik", azaz durvan 1.5% (pontosabban 100/98.5=1.015228 :-)

3 honap alatt (akkor 1 evre szamitva realis az 5.96%) -> a semminel több; persze nem hosszutavu befekteteshez [hisz 3 honap mulva le is jar]mindig erdekes - persze minel nagyobb a töke, annal kisebb jelentösegü - kerdes:

- mennyi legyen varatlan esetre és ismeretlen idötavra; milyen formaban; kinek mi mennyire fontos (pl. elloptak az autot vagy 2 het mulva ellopjak; elfutta a szel a haztetöt, ...)nulla hozamnal (ma a folyoszamlak) ezekre jobb MAP+, DKJ, ...

-

avl

aktív tag

-

avl

aktív tag

válasz

Lex Icon

#70042

üzenetére

Lex Icon

#70042

üzenetére

a régi kibocsátásúakra, ha nem TBSZ-en vannak, akkor kell adót fizetni, ugye ?

...azaz TBSZ-re erdmes venni -> TBSZ nyitas webkincstarnal online lehetseges ? (nem látok rá lehetöseget, 1-2 perces nezes után)pl. a 2028/B webkincstarban nalam most 6.92% aktualis hozammal látszódik;

e szerint [link] "Kibocsátás napja: 2011. március 2." -

#70055

avl

aktív tag

PredatorZoli

#70050

avl

aktív tag

válasz

PredatorZoli

#70050

üzenetére

PredatorZoli

#70050

üzenetére

mikortól lesznek ezek ? azt atfutva nem latom

"A tranzakciós illetéknél kétfajta változás lesz: maximumát tranzakciónként 6 ezer forintról 10 ezer forintra emelik, illetve minden értékpapírtranzakcióra kiterjesztik vétel és eladás esetén egyaránt, legyen az magán- vagy intézményi tranzakció. Egyedül a Magyar Államkincstár és a Magyar Posta tranzakciói mentesülnek alóla."

pl itt.: [link]

-

#70065

avl

aktív tag

PredatorZoli

#70061

avl

aktív tag

válasz

PredatorZoli

#70061

üzenetére

aztakuba ! az igen, hogy visszamenöleg érvényes

...még jó, hogy megálltak 2022 januárnál !

ha "nekik" szabad, akkor másnak is ?

-

avl

aktív tag

[link] -böl, kiemelés tölem: "A HOLD Nemzetközi Részvény Alapok Alapja a globális részvénypiacokon fektet be, Európától Közel- és Távol-Keleten keresztül az amerikai kontinensig. Passzív alap, amely több mint 1500 vezető külföldi vállalat részvényeinek átlagos árfolyamváltozását tükrözi a Morgan Stanley Capital International (MSCI) World Indexének megfelelően. A HOLD Alapkezelő célja, hogy az Alap forrásainak legalább 80 százalékát folyamatosan részvénypiaci eszközökben tartsa."

en korabban kerdeztem öket, igazabol szinte mindig 95-98% van befektetve, csak minimalisan szükseges likviditas nincs

nekem van a portfoliomban (nyilvan mondhato: MSCI World ETF direktben jobb ennél)

-

#70547

avl

aktív tag

PredatorZoli

#70546

avl

aktív tag

válasz

PredatorZoli

#70546

üzenetére

megbízhatósági kérdés bennem is felmerült; gondolom ezeket megneztetek (mekkorak, mennyi ügyfel, kezelt penz, miota piacon, egyéb lényeges ismérvek ....nehogy egy ügyes eszak-koreai vagy orosz csapat feltörve amit kell, megfelelö felületet generalva csak beszedje a penzeket)

-

#70558

avl

aktív tag

PredatorZoli

#70556

avl

aktív tag

válasz

PredatorZoli

#70556

üzenetére

abszolut egyetértek a megfogalmazassal is, hogy "egy fokkal komolyabb lenne"

azaz egyik oldalrol nezve: keesbe valoszinü

masik oldalrol nezve: haborus, Sorosos, EU-s veszelyhelyzetre hivatkozással (ha megszorulásuk lenne) akár meg is teszik -

avl

aktív tag

válasz

szkorhetz

#70592

üzenetére

szkorhetz

#70592

üzenetére

hasonlot kerdeztem itt: [link]

nekem juli elejen lesz a kamatfizetese es akkor minimum döntö reszet, de inkabb az egeszet eladom

jelenleg a teljes portfoliom kb. 4.4%-a van allampapirban -> azaz az egesz allampapir nem nagy szerepü (hosszutavra gondolkodok)

abbol 79% a PMAP, 16% ez a MAP+ (ami nehany het mulva nem lesz) es 4% a DKJ (ami meg nöni fog)

-

avl

aktív tag

ugyanakkor:

"ugyan kissé csökkent a külföldiek által tartott kötvényállomány átlagos futamideje, de továbbra is 5 év fölött maradt. A lapos hozamgörbe nem feltétlenül ösztönöz a futamidő további hosszabbítására, de ha a jelenlegi forintszintekből kiindulva közép-hosszútávon már devizaárfolyam-erősödéssel kalkulálnak, vonzó lehet egy 5 év körüli átlagos futamidejű forintos kötvényportfólió tartása."

-

avl

aktív tag

igen, ebben van/lehet ráció, erre is rímel: [link]

milyen idötavu felé kacsintgatsz ?7% nagyjabol 10.5 ev alatt jelent duplazast; ami önmagaban persze nem tul acélos, de valoszinü a HUF romlast kompenzalja, persze kerdes: mihez viszonyitunk, milyen portfolioelem ez, mi a fö célja

-

avl

aktív tag

válasz

Resike

#70629

üzenetére

Resike

#70629

üzenetére

nem mondom, hogy akkor is nem lehetett volna

talan rövidnek gondolhato az idötav, hatha csak epp arra lengett ki es utana masik iranyba leng(ene), ...de nem ugy lett ....aztan lehet, hogy 1.36 év múlva majd ugy leszen nem / sem tudom hogyan lesz, igy ilyen téren is diverzifika (HUF-ban is és nem HUF-ban is) ->

negativan megfogalmazva: tutti nem a legnagyobb nyerö

pozitivan megfogalmazva: nem is a legnagyobb szívó -

avl

aktív tag

webkincstaron latszik is a 2028/B 8%-kal, kb. mint sweet spot a lehetösegek között most (ki tudja 1-2-3-... nap/hét múlva mennyire és milyenebbek lesznek ;-):

gondolom/emlekeim szerint volt mar tema, de rövid google keresessel nem lattam: hol lehet ennek adomentessegeröl (TBSZ nélkül webkincstarnal) biztosat, hivatalosat látni ? -

avl

aktív tag

válasz

Lex Icon

#70952

üzenetére

köszi !

tényleg a korábbit nem néztem ennyire, vagy elfelejtettem

ez nem kicsit bonyolítja a helyzetet, az optimális állampapír kiválasztását

jo kis kalkulator gondolom nem létezik ilyenre

(a "jelenérték" kiszámolása különbözö infla pályák esetén; marmint a korabban kibocsatott, - igy - kisebb éves kamatu, de a lejaratkor 100%-on lejaro es most olcsobban megvehetö allampapirok jelenértékü hozamára) -

avl

aktív tag

válasz

Lex Icon

#71335

üzenetére

egyetértek, hagyjuk a politikát (persze az befolyásolja a "mibe tegyem a megtakaritasaimat" kerdesre választ, de csak az eredmeny, az erre valaz legyen itt téma és érdekes)

pl.: mo.-i (állam)kötvenyhozamok szépen mentek és még valószínü mennek felfele

ugyanakkor nemzetközi rv. piac is jócskán esettvajon a fentiek változtatják-e az új pénzek elosztásának "sweet spot"-ját ? szerintem ez egy idetartozó érdekes kérdés

pl.: érdemes most többet magyar allamkötvénybe, mert "mostanában nem látottan" jók (pl. aki olyan korú - mondjuk akkor megy nyugdíjba -, akár 2051/G-be, ami 4% folyamatos kifizetésü és durvan 54.38%-os árfolyamon adják, tehát EHM-je 8.24%)

vagy inkább érdemes többet rv.-be (a szokásosan itt emlegetett rv. ETF-ekbe) súlyozni, mert ott is "diszkont" árak vannak

...vagy egy ilyen mostani anomália/szitu ne befolyásolja érdemben az aktuális új vételeket

(nekem közvetlenül magyar államkötvényben <5%-nyim van, ...de mivel "öregebb megtakarító" és tulajdonképpen "FI" vagyok a FIRE-böl, az is néhány évi átlagos kiadásom fedezné)

-

avl

aktív tag

válasz

Bugarov

#71361

üzenetére

Bugarov

#71361

üzenetére

szerintem is off, és kerülendö/mellözendö itt ez (a politikai hülyesegek)

gondolom a nagy többség - már - tudja, hogy "mire kell készülni : egyre eszelősebb agymenésekre"

aki meg nem és ilyenekböl most jön rá, az igen kevés (és persze van, aki szerint jó ez, és nem is jön ebböl sem most sem rá)

ennek kapcsan még érdekelnének vélemények, gondolatok: [link]

-

avl

aktív tag

válasz

vnorbi

#71369

üzenetére

vnorbi

#71369

üzenetére

gondolom az általad már korábban linkelt oldal alapján is mondod: [link] ott most 5 évre 8.72%-ot látok

van jó oldal, ahogy ennek idöbeli változását lehet látni ?

én itt nézem: [link] ott az "Aukciók" fülre és a tablazat közepe tajan van "Átlaghozam %" oszlop, ami pl. ilyen értékeket tartalmaz:

2022.02.10. 4.59%

2022.04.21. 7.05%

2022.06.16. 8.42%Te hogyan látod, milyen elképzeléseid, milyen eséllyel gondolod idö függvényében az árfolyamát (illetve ebböl adódó hozampotenciálját) ?

pl. további 1-2-3-4-5 hónap hozamemelkedés ? vagy inkabb 10-12 hónap ? 0-1-2% pontnyi ? vagy inkább 3-4-5 ? ...vagy inkább nem írod ide ? (persze nem minösül befektetési ajánlásnak :-) -

avl

aktív tag

válasz

vnorbi

#71390

üzenetére

köszi.

nem feltétlenül 1:1-ben a Te elképzelésedre alapoznék

szerintem több szem többet lát, több fej, többet gondol, stb.

Te írásaid tájékozottságot, realitást, nem hebehurgyaságot stb. mutatnakszerintem HU vagy rá lesz kényszeritve további kamatemelésekre, vagy rendkívül legyengül a HUF ...és az kényszeríti ki az emelést, hisz mások (önmagukhoz képest) komolyan emelnek:

FED jun. 15: 0.75%-kal emelt (1994 óta ekkorát egyben nem emelt)

svajci nemzeti bank: jun 16.: 0.5%-kal emelt (2015 óta elöször)

csehek jun.22: 1.25%-os emelés

... -

avl

aktív tag

válasz

Hi!King

#71396

üzenetére

Hi!King

#71396

üzenetére

egyrészt egyetértek, másrészt én nem fogalmazom meg ezt "bajnak" - ez nekünk "adottság", szituáció, aminek megfelelöen érdemes igyekezni eljárni

a topic címe szerint inkább az a kérdés: hogyan érdemes / érdemes-e reagálni a megtakarításokkal, befektetésekkel (pl.: majd valamikor - ez lehet akár évek kérdése vagy 1 év vagy csak 4-6-8 hónap is - csökkenni fognak a kamatok, akkor egy fix magas hozamu kötvény nem rossz dolog)

illetve: vajon hogyan csinálja a magyar vezetés (pl. mindig utólag reagál, vagy esetleg elöre emel és megelöz [eddig nem így tett szerintem]

-

#71427

avl

aktív tag

PredatorZoli

#71419

avl

aktív tag

válasz

PredatorZoli

#71419

üzenetére

Te pmáp vs. DKJ-t írtál, a kérdés PMÁP vs. fix kamatú volt

a realitását / idötávját nem tudom, de: szerintem elképzelhetö, hogy fix kamatú jobb lesz (valamikor, valamilyen idötavon, legyen mondjuk 4-5-8 év), mert PMÀP hozama lemegy, mert infla / hivatalos infla lemegy; szerinted ennek nincs/nem lesz reális esélye ? (én emlékszem kb. 30 éve volt sima lekötött bankbetét vagy ilyesmink 30% táji hozamokkal még akkor is, mikor infla lejjebb ment)

bigdady reakciojat (a kerdesre: "Mi van... pár év múlva annyira lecsökken a PMÁP hozama, hogy többet hoz egy fix kamatú papír") jónak/jobbnak érzem: "1%-ért eladhatod bármikor" -> azaz: PMÁP elad, ha hozamok (latvanyosan) esnek, es akkor egy még relative magas fix hozamu kötvenyre atnyergelni ...persze ennek idöpontjat sem lehet teljesen optimalisan megtalalni

-

avl

aktív tag

válasz

vnorbi

#71390

üzenetére

"úgyhogy nem érdemes az én hozamelképzelésemre alapozni

"az elözö hsz.-om utolsó mondata ("persze ennek idöpontjat sem lehet teljesen optimalisan megtalalni") miatt jutott a fentid eszembe es ehhez kapcsolódik: [link] -böl:

"OTP LEHET MAGYARORSZÁG LEGNAGYOBB HITELEZŐJE"

"a hitelintézetek állampapírportfóliójáról. Eszerint 2014 eleje óta 3900 milliárd forintról az év végére 10 ezer milliárd fölé nőtt az állomány, vagyis a pénzügyi vállalatok több mint 8500 milliárdos növekményéből majdnem 6300 milliárd a hitelintézeteknek köszönhető...

Vagyis egyértelműen látszik, hogy a bankok étvágya csillapíthatatlan volt az utóbbi években. És ez a tendencia 2022-ben sem tört meg, sőt. ....az év első négy hónapjában már több mint 2000 milliárd forint volt a nettó növekedés, amivel gyakorlatilag már most teljesült a 2020-as rekordév adata."

"Az OTP azt is kiemeli, hogy az elmúlt években az állampapír-portfólió hozama folyamatosan alacsonyabb volt az átlagos piaci jegyzésnél. Jelenleg 2,9% körül van az átlagos hozam, miközben a hosszú kötvények referenciaértéke 8% felett van, de a rövidebb papírok hozama is meghaladja a 7%-ot a legtöbb esetben. Vagyis egyrészt a portfólión van egy jelentős nem realizált veszteség az emelkedő hozamok miatt, másrészt az utóbbi években lehettt volna magasabb hozamú alternatív eszközbe fektetni."szoval egyreszt a "profik" (de legalabbis ezen a téren képzettek) is így is eljárnak, másrészt érdekes kérdés: ha nagy penzintezetek is jocskan tartanak (különbözö idöpontban vett, igy különbözö hozamu) allamkötvenyt, akkor nekünk ...

-

avl

aktív tag

válasz

Lex Icon

#71433

üzenetére

tudom !

és mégis összevetendö, összevethetö (pl. ha ez a kérdés, a portfóliórész: HUF-bol allampapir befektetés 3-5-8-10 évre, mi a jobb ?)

...csak nem egzaktul megtehetö (a késöbbi a 100%-os arfolyambol adodo hozam jelenértékének meghatározása miatt)szerinted nem összevethetö/tendö ? (igen: 1:1-ben nem, de különben "muszáj")

-

avl

aktív tag

válasz

julius666

#71438

üzenetére

julius666

#71438

üzenetére

köszi.

esetleg félreérthetö voltam, mert írtad: "Ha idő előtt ugrasz át pont azt a hozamot skippeled, ami miatt a papírt eredetileg vetted.."ááá, én egyébként sem vagyok ugrálós; illetve relative kis tételek nekem ezek:

PMAP nekem a portfoliom 3.5%-nyi - nem tervezem /tervezek belöle eladni

MAP+ -om a portfoliom 0.7%-nyi, nemsokara kamatfizetesen lesz, azt akkor eladom (leginkabb €-sítására gondolok es valami ETF lesz belöle, mint JPGL vagy ZPRV)

DKJ-im meg a portfoliom 0.4%-nyi, az "forog" illetve oda lehet uj HUF megy még

-

avl

aktív tag

válasz

Lex Icon

#71539

üzenetére

"Pont ezért raktam be a táblázatot, mert a 3. "Kamat mértéke" oszlopban van a futamidő közben évente kifizetett tényleges kamat mértéke"

-> a kamat viszont a nevertekre vonatkozik, nem ? ha most joval a nevertek alatti arfolyamon vesz valaki, akkor az aktualisan kifizetett kamat %-ok a befektetett összeghez kepest nagyobbak, nem ?

van, ami igen hosszu futamidejü es szinte féláron vehetö, ott akkor a kiirt kamatnak duplaja a % (a veteli költsegre vetitve)

[ Szerkesztve ]

-

avl

aktív tag

válasz

Lex Icon

#71558

üzenetére

igen, aztán láttam is, köszi !

a 2051/G a táblázatod szerint 51.5% arfolyamon vehetö, 4% a kifizetése, vagyis 4/0.515=7.76%-ot ad "minden egyes kifizetéskor" a befektetett összegre ....ez már egy érdekes perspektíva, PMAP nem gondolom, hogy sok éven át felette lesz (?? persze tudni nem tudom) ...szerintem elsösorban a HUF bizonytalansága szólhat ellene illetve a hosszú idötáv

-

avl

aktív tag

válasz

AcCEsS

#71613

üzenetére

AcCEsS

#71613

üzenetére

Szia,

jo felvetés, engem is érdekel, csak amiket leírtál csak széles, nem specifikus együtt gondolkodáshoz elég.

- nekem <5% van állampapírban

- én is 50 felett,

- pl.: "Házam, autóm és gyakorlatilag mindenem megvan, a közeljövőben nem tervezek nagyobb kiadást" ez is hasonló, en ezt magamnak úgy fogalmazom, hogy nincsenek nagyon pénzért megvehetö számomra szuper érdekes dolgokitt viszont nagyon maskepp gondolkodunk: "nem is szeretnék 6-8-10 + évnél hoszabb befektetési távban gondolkodni, mert már 50+ vagyok"

en inkabb ugy gondolkodok: ha a portfolio kisebb resze is elegendö hozamot ad, akkor a masik resze lehet hosszabb tavra befektetöi (én ma is azt mondom: portfólióm kis része csak a rövidtávos, a többi inkább szokatlanul hosszutávú, hisz nincs rá rövid idön belül szükség

szerintem 50+ után sem 6-8-10 évre érdemes tervezni - persze ma is meghalhatunk, de lehet, hogy 11-12-13-...37 évet is élünk még ...ráadásul akár egészségben, aktívan (amiért érdemes tenni !!)

no meg lehet ez generációkon átívelö szemlélet is (ha van "utódlás") - nem az "anyagilag mindent megkap a gyerek", hanem felelösen, értelmesen (nekem a lányom tavaly es iden is nyert orszagos matekversenyt - amikre segitem felkeszülni, egütt gondolkodunk, itthon versenyzünk korábbi feladatsorokban, ezt mondom öszintén neki: bármilyen egyetemre mehet, ha az reális, anyagi akadály nem lesz - nyilván ha elég okos, ösztöndíjak is vannak, ha meg nem: ne akarjon olyanra menni :-)kérdés: mi a cél ?

(leginkább magadnak es nem a forum felé megválaszolandó, evvel nem azt akarom mondani, hogy be se ird !! hanem, hogy magunk felé kell "elszámolni", gondolkodni; persze ha beirod, az jó)pl. ha csak elet vegeig kb. hasonlo eletszinvonal, es allampapir hozama ezt böven fedezi, akkor minek növelni a kockazatot ?

pl. ha minel nagyobb hozam a cel (utód generáció, jótékonykodás, "visszaadás"), vagy az allampapir hozambol nem latod biztosan fedezettnek a sajátot sem, akkor nagyobb kockazatot kell vallalni, igen szeles ETF (nekem a legnagyobb portfolioelem ETF-jeim: IE00BL25JM42, IE00B8FHGS14, IE00BK5BQT80)

-

avl

aktív tag

válasz

Stanlee

#71616

üzenetére

Stanlee

#71616

üzenetére

igen, fontos a "nyugalom", azaz ki mekkora kockazatot hogyan visel

pl. ha fele "elveszik" ? no problem, a megmaradt is böven fedez mindent

vagy epp -20% már szívroham vagy anyagi csöd (mert rövidtavra, ami lehet akar 5-8 ev is, nincs más eszközben) ?illetve erdekes kerdes - es gondolkodjunk szélesen - "pont forditva kell csinalni, fiatalon sok ETF, es 50es korodra azok megadjak a fuggetlenseget"

ha igen nagy a töke, akkor tulajdonkeppen mindegy a sajat megelheteshez a hozam; mert nulla hozammal is böven fedezi az igenyt vs. akkor lehet kockaztatni, mert no problem, ha fele 20 even at minuszban is van, ugysem kerül sor a felhasznalasara;

azaz: siman lehet "öregen" is sok ETF is, meg lehet akár nulla is - egyéni preferencia: nyugalom, jólesö kockazatszint, anyagi cél kérdése -

avl

aktív tag

válasz

julius666

#71623

üzenetére

köszi !

ugye nekem csak 5% alatti az allampapir ( pont mert sem HUF-ot, sem allampapir hozamát, kilátását nem tartom túl sokra), azaz nekem meglehetösen sok van "tözsdén", ETF-ben

"a saját életszínvonalának megtartásával akar számolni" -> igen, ez egy kemény dió; ebben bizonytalanság van/lehet; én csak a "brutális túlméretezést" látom megoldásnak

awealthofcommonsense -böl volt ez a link pár napja ehhez kapcsolódik: [link]

ez meg nem kapcsolódik, csak a felelös szülöséghez: [link]

igazából én sem számolok nyugdíjjal (a rendszer fenntarthatatlansága miatt) - de remélem kellemesen meg fogok lepödni

10+ év múlva (mert ezt sem lehet egyik pillanatról a másikra nullára tenni, a sok nem igazán [eredményesen meg pláne nem] megtakarító "szavazó" miatt -, eddig van 9-10 év munkaviszonyom A-ban, es katonasaggal, egyetemmel együtt kb. 24 évem HU-ban "Csak" PMÁP kamatból szvsz nem lehet/nem érdemes megélni, mert ahhoz akkora tőke kéne, aminél nagy hülyeség lenne már mindent magyar állampapírban tartani." -> nekem is ilyesmi a szemléletem, de el tudok képzelni olyan valakit, aki bármilyen ennél rizikósabb eszköztöl irtózik, nem alszik jól (nagyon különbözö emberek vannak)

-

avl

aktív tag

válasz

Drizzt

#71625

üzenetére

Drizzt

#71625

üzenetére

"Olyan álmodozásokban meg nem hiszek, hogy szimplán befektetésekből meg lehetne élni" -> miért nem ? (mármint anyagilag, mert a "megélhetéshez" egyebek is tartoznak szerintem pl. az illetö szerinti értelmes cselekedetek, tevékenységek)

"Elég egy pár éves stagflációs időszak " nem csak elegendö tökenagyság kell é akkor pár éves vagy 10-15-20 éves idöszak sem okozza a terv dölését ?

esetleg ezért nem ? "Én az olyan eszközöket nem bírom, aminél minuszban tud lenni a pénzem bármennyi ideig is."

-> kockázat és hozam ha nem is szuper szoros korrelációban vannak, de olyan "elegendöen jó" hozamú eszköz nincs, ami nem mehet minuszba

...filozófiailag..vagy nem is, hanem reálban: minden mehet minuszba ! kérdés mihez viszonyítjuk ? pl. eredeti vásárlóerejéhez képest a mostani inflás idöszakban elég sokminden ma kevesebbet ér, azaz minuszban van (állampapír is, párnacihás is, ...)

"PMÁPnál ez a veszély legalább nem fenyeget. Én az olyan eszközöket nem bírom, aminél minuszban tud lenni a pénzem bármennyi ideig is" -> szerintem jópár PMÁP most minuszban van (pl. fél évvel ezelötti értékéhez képest - vagy csak nominálisan gondolod ? de nyilván tudod, hogy nominális önmagában semmit nem ér)

-

avl

aktív tag

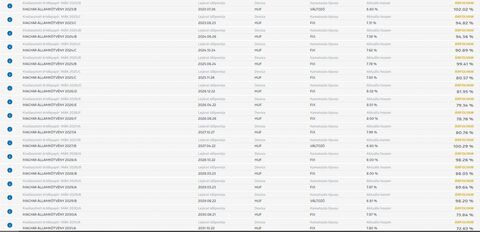

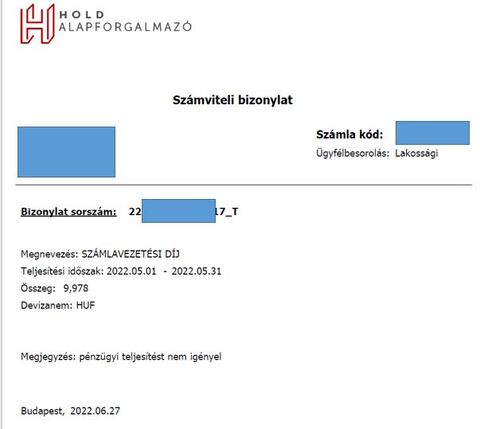

holdonline.hu -nál is van szamlam (6 db TBSZ-szel), eddig nulla szamlavezetes, veteli es eladasi jutalek volt (bar talan sosem adtam el semmit sem) meglepetesemre ma jött email 6 melleklettel, ilyesmik bennük:

persze irtam nekik emailt, hogy ez most micsoda, hirtelen szamlavezetesi dij lett / lesz ?

kicsit keresve kondi listajuk: [link] ebben:

más is kapott ilyet (vagy más nincs is náluk ? ) -

avl

aktív tag

válasz

Lex Icon

#71671

üzenetére

wow !

szóval akkor hosszabb kötvény vételével még csigalom-nyugalom, igaz ?

egy ideig még DKJ-kba, aki amit magyar allampapirba szán ?illetve [link]

"A kamatemelés mindaddig folytatódni fog, amíg nem látszik a fordulat az inflációban....

Az infláció várhatóan az ősz folyamán tetőzik, de erre nagy hatást gyakorol majd az árstopok alakulása is. Az infláció 2024-től érheti el az árstabilitást jelentő 3%-os értéket...." -

avl

aktív tag

válasz

devin77

#71691

üzenetére

devin77

#71691

üzenetére

hosszabb fix hozamura gondoltam,

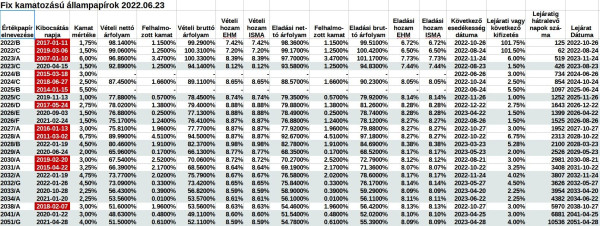

azert várni, mert ha csakugyan emelgetik a kamatokat, akkor ezek is többet hoznak majd szerintemitt mar megnezhetö [link] pl. 2 papirt kiszemelve

2028/B es 2051/G, EHM-ek ill. eladási árfolyam

28-án 7.98% 7.63% 86.37% 58.78%

29-én 8.23% 7.91% 85.39% 56.73%

30-án 8.23% 7.91% 85.41% 56.74% -

-

avl

aktív tag

válasz

stingy2

#71731

üzenetére

stingy2

#71731

üzenetére

csak hülyéskedésböl: ezt meg is fordíthatom, amit írtál:

Állampapírt átutalással érdemes venni, mert bankkártýas vásárlás limitjébe ütközünk különben.

komolyan: lehet utalással és bankkártyával is venni; kinek mikor melyik kedvezöbb;

- pl. Raiff.-nél nekem bankkartyas limit modositasa - korabban biztos - penzbe került, utalas ingyenes, igy en utalok

- akinek bankkartyas limitje megengedi (en alapvetöen nem teszem ezt magasra, tenyleg kinel mennyi a napi vasarlasi limit ?) vagy ingyen tudja - pl. ezen tranzakcio idejere felemelni - annak meg ugy erdemes vennie -

avl

aktív tag

válasz

Lex Icon

#71783

üzenetére

es erre az idötávra PMAP es fix kamatozású pl. 2028/B épp beleesik vegyesen ? mármint a kérdezönek 4-7 évre :-)

..ha 2028/B is, akkor mikor véve ?

mar sokszor beirtam: nekem allampapir < 5%, fix kamaotzasum nincs, MAP+, PMAP es kevés DKJ

MAP+ -om juli elejen kamatfizet, akkor utani 5 napon visszavaltom/eladom; es morfondirozok, hogy mi legyen vele:

- €-ba váltás es value(szerü) reszveny ETF (JPGL, XDEV, ...)

- PMAP vétele ?

- fix kamatozású (melyik ? 2028/B nem rossznak latszik) vétele ?

- DKJ még "egy kis ideig" (ma még nem definiálható, hogy meddig, pl. 2-3-45 honap) és utána fix kamatozasu allamkötveny ?relative nezve nincs oriasi jelentösege, mert a portfolio kis resze, kb. 0.8%-nyi, ...ugyanakkor abszolut erteke nem kicsi nekem :-)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi

Állásajánlatok

Cég: Alpha Laptopszerviz Kft.

Város: Pécs

Cég: Ozeki Kft.

Város: Debrecen