- Yettel topik

- Oppo Find X5 Pro - megtalálták

- iPhone topik

- Honor Magic6 Pro - kör közepén számok

- Fotók, videók mobillal

- Azonnali mobilos kérdések órája

- Samsung Galaxy A54 - türelemjáték

- Honor Magic5 Pro - kamerák bűvöletében

- Samsung Galaxy S24 Ultra - ha működik, ne változtass!

- Készülőben a Xiaomi 2021-es csúcsmodelljeinek HyperOS frissítése

Hirdetés

-

Lenovo Essential Wireless Combo

lo Lehet-e egy billentyűzet karcsú, elegáns és különleges? A Lenovo bebizonyította, hogy igen, de bosszantó is :)

-

Agyi chipes gyártóba fektetett a kriptocég

it A Tether 200 millió dollárt fektet a Blackrock Neurotech agyi chipes vállalatba.

-

Xbox Game Pass [2024] - A májusi lista

gp Az elkövetkező időszakban többek között megkapjuk a Kona II Brume című játékot.

-

Mobilarena

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#95561216

törölt tag

válasz

mgoogyi

#36297

üzenetére

mgoogyi

#36297

üzenetére

"Mi az, hogy túlzott diverzifikáció?

Egy néhány 100 elemű tőzsdeindex hozamának többségét relatíve kevés részvény adja.

Ha ezekről lemaradsz, akkor alul fogod teljesíteni a tőzsdeindexet. És emiatt kockázatos kevés részvényt tartani a teljes tőzsdeindex helyett."

Majdnem le is írtad, hogy mi a túlzott diverzifikáció Egy index hozamának többségét kevés részvény adja. De a súlyozás miatt előre tudod, hogy melyek ezek a részvények, ezért elég őket megvenni. Ezt már korábban alaposan kiveséztük, ha egy index 0,5%-át adó részvény árfolyama duplázódik, és te nem tartottad, akkor buksz 0,5%-ot mínusz a tartott részvények teljesítménye. De cserében 20 helyett 100 részvény tartásával jóval többet buksz az átsúlyozásokon kereskedési költségek és a bejelentés-bekerülés közötti árfolyammozgásokon.

Egy index hozamának többségét kevés részvény adja. De a súlyozás miatt előre tudod, hogy melyek ezek a részvények, ezért elég őket megvenni. Ezt már korábban alaposan kiveséztük, ha egy index 0,5%-át adó részvény árfolyama duplázódik, és te nem tartottad, akkor buksz 0,5%-ot mínusz a tartott részvények teljesítménye. De cserében 20 helyett 100 részvény tartásával jóval többet buksz az átsúlyozásokon kereskedési költségek és a bejelentés-bekerülés közötti árfolyammozgásokon. -

Veron

őstag

válasz

mgoogyi

#36300

üzenetére

kösz!

esetleg bef. jegyek? van némi Erste/ESPA által kezelt, mint WWF, BIOTEC, TECH.

ezeket ismeri valaki? https://hozamplaza.hu/befektetesi-alapok[ Szerkesztve ]

"Hisztéria... Csak nők kaphatják meg, és csak férfiak halnak bele."

-

mgoogyi

Topikgazda

válasz

#95561216

#36301

üzenetére

#95561216

#36301

üzenetére

Egy BUX etf-nél igen, ahol 4 részvénytől függ az egész.

De egy rendes etf-nél ez úgy tűnik, erősen nem áll fent:

[link]

@Veron:

Egyiket se gondolom jó ötletnek.

Egyrészt 1-2% éves költséggel dolgoznak, másrészt:

Pénzpiaci alapok:

bankbetétekbe fektetnek főleg, az meg nem hoz jól

Magyar kötvényalapok:

nem férnek hozzá a jobb féle állampapírokhoz, mint PMÁP, MÁP+.

Egyéb kötvényalapok:

Alacsony a biztonságos kötvények kamatszintje.

Részvény/származtatott/abszolút hozamú/egyéb nagy kockázatú alap:

1 évnél rövidebb időtávra túl nagy a kockázatuk. Nyerhetsz és veszthetsz is vele nagyot.[ Szerkesztve ]

-

#95561216

törölt tag

-

#95561216

törölt tag

-

mgoogyi

Topikgazda

válasz

#95561216

#36304

üzenetére

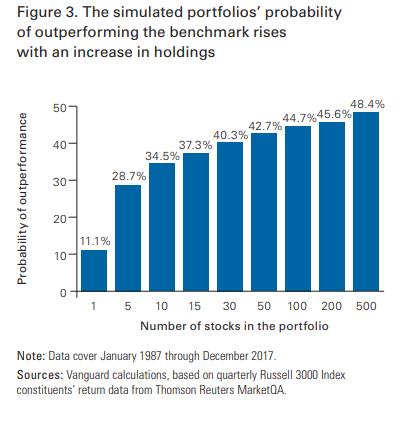

A link arról szól, hogy a Russel 3000 indexből "csak" 500 részvényt választassz, már esélyes, hogy alulteljesíted az indexet. És az 500 már életszerűtlenül sok.

Hogy választod ki pl. az S&P 500-ból azt a 20-30-at, amivel már leköveted az indexet?

Egy optimized sampling etf-nél sem veszik meg a teljes indexet, de a döntő többségét igen.

Vagy nem mindketten arról beszélünk, hogy egy index részhalmazát vesszük meg?Rémlik, hogy volt valami tanulmány arról, hogy az s&p 500-nál hány részvénytől lesz már egész tűrhető indexkövetés, lehet pont te linkelted.

De akkor valamelyik cikk nem stimmel.[ Szerkesztve ]

-

#95561216

törölt tag

válasz

mgoogyi

#36306

üzenetére

27 részvény volt a már elég jó követés SP500-ra. Amit kifelejtesz az egyenletből, az a súlyozás. Hiába nő egy részvény akár 1000%-ot, ha eleve csak 0.01%-ban lenne a portfóliód része. Mert indexet követsz, és csak annyit veszel, amekkora a súlya az indexben. Ha többet vennél, már pickelnél. Ezért nem is éri meg foglalkozni vele. Az ETF-ek növekvő aránya pedig csak erősíti ezt a jelenséget, mert nő a korreláció a részvények mozgása között.

A részvényeket meg úgy választod, hogy a lehető legnagyobb súlyt képviseljék az indexben, esetleg ettől minimálisan el lehet térni azért, hogy további szektorokat adj hozzá. Igen, így kihagyod a kicsi, exponenciálisan növekvő vállalatokat. De mivel nem stock pickelsz, ezért úgysem tartanál belőle annyit, amennyi érezhető hasznot hozna.

A Russell 3000 és a többi small cap ebből a szempontból anomália, mert nincsenek benne kiugróan magas részt képviselő blue chipek, mint a rendes tőzsdeindexekben. -

Veron

őstag

köszi mindenkinek, akkor marad a PMÁP+. 2024/16-ot látok csak, gondolom ez az aktuális.

érzem, hogy felesleges a kérdés, de hátha mégsem.

l ehet sejteni/érezni, hogy egy bp-i panellakást inkább megtartani és kiadni vagy eladni érdemes jövő tavasszal?

l ehet sejteni/érezni, hogy egy bp-i panellakást inkább megtartani és kiadni vagy eladni érdemes jövő tavasszal?"Hisztéria... Csak nők kaphatják meg, és csak férfiak halnak bele."

-

mgoogyi

Topikgazda

válasz

#95561216

#36307

üzenetére

Az optimized sampling-ot pont ezért írtam, mert azok valami hasonlót csinálnak, hogy a nagy súlyú cuccokat súlyozzák túl. De mégsem játsszák meg azt, hogy 27/500 közeli arányban tartsák a részvényeket.

Meg az még mindig zavar, hogy oké, van 27 reprezentatív részvényed. Amikor ezekből egy csődbe megy, mit csinálsz? A maradék 26-ból adsz el és veszel egy új 27.-et? Ez elég költségesnek hangzik, főleg egy válság idején.

Másrészt egyes részvények árazása is lehet olyan, hogy nincs elég pénzed ahhoz, hogy a célarányok meglegyenek.

Szóval ha még igaz is, hogy relatíve kevés részvénnyel jól lehet követni egy indexet, a gyakorlatban elég nehéz ügy menedzselni. -

-

#36323

Szmeby

tag

szőröscica

#36295

Szmeby

tag

szőröscica

#36295

Szmeby

tag

válasz

szőröscica

#36295

üzenetére

szőröscica

#36295

üzenetére

Szia!

Ha nem realizálsz semmit, nincs mi után adóznod. Majd ha valami realizálódik, akkor azzal a darabkával tessék számolgatni. Természetesen mindent forintra átszámolva az események napján érvényes árfolyammal - mert hát a deviza árfolyam nyereség is adóköteles. Még akkor is, ha a realizált nyereséged megtartod az adott devizában.

PMÁP, MÁP+ papírokat már nem terheli adó. Pipa.

Részvény, etf, minden más, amit pl. a brókered értékpapírszámláján forgatsz, nos azt sajnos igen. Viszont van TBSZ, ami elég sok adótól megszabadít.

TBSZ-en:

- forgatott papír árfolyamnyeresége után nem kell adót fizetned,

- magyar részvény osztaléka után nem kell adót fizetned,

- külföldi részvény osztalékából az adót az adott exchange automatikusan vonja - ha éppen el nem felejti.A legtöbb fejlett országgal (USA, EU, stb) van kettős adóztatást kizáró egyezményünk, egzotikus országoknál nézz utána. Ami úgy néz ki, hogy ha 15%-nál kevesebbet vontak le az osztalék után, akkor azt elvileg neked kell kipótolni 15%-ra, úgy, hogy a maradékot befizeted a NAV-nak. Szerintem nem korrekt egy TBSZ-en lévő papírnál, és éppen ezért nem is vagyok biztos ebben a szabályban... esetleg egy hozzáértő megcáfolna, az jól esne.

Nyugtasson meg a tudat, hogy szinte mindenhol 15% fölötti az adó. USA 15%, de például a németek 30%-ot is képesek lecsippenteni az osztalékból. Nemhiába promózzák itt az osztalékvisszaforgató ETF-eket, mert ott nem realizálódik osztalék, nincs adó, nincs papírmunka. Szóval ha levonták a külföldi osztalékaidból az adót, akkor azt szépen beírod az adóbevallásodba, és készen is vagy.

Továbbá van az az összeg, amiért már érdemes belevetned magad a bürökrácia mocsarába, vagyis a külföldi adóhatóságtól állítólag visszakérheted a levont adót, kitöltöd a nyomtatványukat, és valami történik. Ha csinálsz ilyet, mindenképpen írd le a tapasztalataidat ide.Filozófia: Én azt csinálnám, amit szeretek, és mielőbb kitalálnám, hogy hogyan tudok abból bevételhez jutni. Nyugger koromban úgyis ez a sors vár rám. Egyébként én nem te vagyok, szóval a kérdés szerintem értelmetlen.

A jövőt senki sem látja előre, így azt várni másoktól, hogy PMÁP vagy ETF, hát... amelyik neked tetszik. Egyébként meg mindkettő. Diverzifikálj! PMÁP, ETF, APPL, ingatlan, arany, kávé, palládium, kripto, EUR, USD, marokkói dirham, mittomén. Amiben látsz fantáziát. Nehogymár más verje el a vérrel és verejtékkel megkeresett pénzed egy jólirányzott forexes tutitippel!

Tanulj a befektetésekről, abból baj nem lehet. Különösképpen fókuszálva a befektetői hibákra, és "csak" annyi a dolgod, hogy ne kövesd el őket.

Szívesen.

-

Dare2Live

nagyúr

egyes infok szerint a map+ állomány közel fele!!! lombardhitel.

Elképesztően inkompetens az MNB/ÁKK... rég be kellett volna zárni ezt a lyukat. Tömi az amúgy is gazdagokat és bankokat adóforintokkal. Mondjuk van egy tippem mért nem csináltak semmit...

[ Szerkesztve ]

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

Golyobis

aktív tag

válasz

Lex Icon

#36327

üzenetére

Lex Icon

#36327

üzenetére

Kösz, valahol azt olvastam hogy valahogy lehet külföldi áfával behozatni MO-ra. Ennek még utána kell nézni.

Sajnos amikor személyesen voltam bent egy (komoly) aranykereskedő cégnél akkor olyan kiszolgálót kaptam aki szinte egy kérdésemre se tudott válaszolni ("ezt egy könyvelőtől kell megkérdezni").

Amit mondott az is részben fals volt szerintem...

Félek ha felhívom őket akkor megint ugyan az fogja felvenni... -

Golyobis

aktív tag

válasz

Dare2Live

#36325

üzenetére

Dare2Live

#36325

üzenetére

Bár nem értek hozzá, de nekem úgy látszik hogy a tbsz számlák kitalálása is elsősorban a gazdagok érdekeit célozza.

Aki munkából él az adózzon rendesen, aki nyerészkedik és nem csinál semmit igazából, az meg adómentesen kapja a 100 millákat (vagy ki tudja mennyit)... -

Kobe

veterán

válasz

Dare2Live

#36325

üzenetére

A lombard hitelek a bankok 80-90%nal 15, de inkabb 18+ % kamatkulccsal kezdodnek.

Ahhoz hogy megerje 4.5% allampapirt venni belole, jo lenne azert 2%-ra leszoritani a hitel koltseget, maskul tobbe lesz a hus mint a levesSzerinted mekkora jovedelem/vagyonszintnel van az a hatar, hogy egy kerbank a fix 16-18%-os kamatbevetelebol elenged kb 80-90%ot az embernek? (valahol 500+ M re gondolnek, minimum)

En ugy tippelem lehet max par marek ilyen ember az orszagban, es akkor mondjuk meg nekik is a fillerb*szobbik fele lehet az aki ezt megjatsza a 2.5% elleneben. Nem hiszem hogy fel milliarddal ne lehetne olyan alapkezelot talalni aki a 2.5-3%ot ne verne veresre

-

Dare2Live

nagyúr

"A lombard hitelek a bankok 80-90%nal 15, de inkabb 18+ % kamatkulccsal kezdodnek."

Nem kevered te a személyi kölcsönnel? Bár még annak sincs 15-18%os kamata... itt meg kökemény fedezet van mögötte ami banknak kb mint az ingatlan sött még anál is jobb.

Amúgy első keresés. Tényleg első. Hát a 3.24% az nem 15-18%... [link]

Igen állampaírt elfogadnak fedezetként."Nem hiszem hogy fel milliarddal ne lehetne olyan alapkezelot talalni aki a 2.5-3%ot ne verne veresre"

Egyrészt a nincs kockázat a fix mindig érték. Másrészt lombard. Lehet "görgetni" kvázi tökeátételezni. Az a 3% hirtelen mindjárt 15%... amit a legjobb alapkezelők se tudnak fixen.

[ Szerkesztve ]

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

Dare2Live

nagyúr

válasz

Lex Icon

#36326

üzenetére

Én nem tudok róla... de mások sem... amikor olyat hallok, hogy map+ vásárlások fele lombardból van az azért durva...

kb kockázat nélkül érhető elő évi 15%+ és persze gondolom belsősöknek inkább 30% az a 15%...

az egésszel csak az adófizető szív... mert végül ő fizet.

[ Szerkesztve ]

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

#95561216

törölt tag

válasz

Dare2Live

#36325

üzenetére

Szerintem ez nem probléma, AKK eladna belőle bármennyit, mindegy nekik, hogy miből van a pénz, mert a főnök lakossági papírokkal, forintból akarja finanszírozni az adósságot. Meg ezt azért csúnyán be lehet szopni, ha épp refinanszírozni kell a hitelt, de megugrottak a kamatok, állambácsi meg levitte a vételi hozamot 95%-ra.

-

Kobe

veterán

válasz

Dare2Live

#36331

üzenetére

Nem keverem.

Amikor kijott kiszamolo is ugyanezzel a cikkel par hete, korbeneztem tobb nagybank kondicios listajaban es mindenhol 14-15% felettrol indulnak a lombardhitelek, talan 1 kivetel van a piacon.

De nezz korbe a kiszamolos cikkben a hszek kozott, kb mindenki azzal kezdte hogy a sajat bankjat csekkolta, es publikus ajanlatot senki nem kapott / talalt 15% alatt -

Kobe

veterán

utolsó, cska lejárt a szerkesztési idő

Sberbank lakossági lombard hitel 1havi kamatperiódussal 7.79% THM (ennyiért van sima személyi kölcsön is, btw) és ez a elgjobb változat, de még így is 2% minuszban vagy vele.

Szóval ennyit a többezer milliárdnyi lombardhiteles MÁP+ ról (biztos van, nem azt mondom, de töredéke a papírt vásrlóknak)

-

Dare2Live

nagyúr

"par hete, korbeneztem tobb nagybank kondicios listajaban es mindenhol 14-15% felettrol indulnak"

Elöbb még 15-18% volt... de mind1. Ha a Sberbank 3.4% Lombardja nem tetszik, akkor itt a sima lakossági OTPs. 5.3% [link]

nagyon rosszul néztél körbe pár hete vagy összekevered olyan hitelekkel ahol nincs mögötte fedezet. Bár még a személyi kölcsönök se mennek 15-18%al... nemhogy lomard ami mögé kökeményen megy a fedezet.

De mind1 kiszáltam, ha szted 15-18% akkor annyi....

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

Kobe

veterán

válasz

Dare2Live

#36338

üzenetére

Nem hasból beszélek. Egyrészt van privátbanki kontaktom, + családban is van bankos, hidd el, körbejártam már hónapokkal ezelőtt.

Vagy nézd meg kiszámoló cikkét. Publikus, nem privátbanki egyedi ajánlatra senki nem kapott/talált olyat ami ne lenne minuszos, ott sem. Pedig ott vannak páran 100M es gurigával....

CIB pl kerek perec ennyiért adja, magnifica ügyfél 1% kamatkedvezmény, privátbanki 2-3%.

A legtöbb banknál meg alapból már csak vállalati vonalon van lombard hitel főleg amióta részálltak a bankokra a burkolt értékpapír forgalmazás visszaszorítása végett (legtöbben meg nem vezették ki hanem szépen felárazták a konstrukciót)Amúgy lehet ezen lamentálni, hogy egy 4.5% körüli állampapír hozam mellett mennyi a lombard hitel kamata, lehet 5%, de 500% is, minndekttő mellett pont annyira éri meg az átlagembernek (semennyire, mert minuszos lesz)

[ Szerkesztve ]

-

Golyobis

aktív tag

válasz

mgoogyi

#36333

üzenetére

Ja, de ez nem látom miért lenne ellentétes azzal amit mondtam.

Sok országban van, igen, általában mindenhol a szegény ember húzza hintót.Persze Mari néninek is ugyan úgy joga van tbsz-t nyitni (hiszen a római jogrendben mindenki jogilag egyenlő, akinek van rá pénze) csak:

1. nincs megtakarítása

2. nem tud róla hogy van ilyen lehetősége

3. rohadtul nem ért hozzá még a legvadabb álmában sem merülne fel benne hogy tőzsdézni megy, és nincs pénze tanácsadóra aki kitanítja vagy kezeli a pénzét.A Mari nénik, a költségvetés, vagy az ultra gazdagok fognak ebből jobban kijönni szerinted?

Persze nekünk is jelenthet pár forintot ha felülünk a szekérre, de ennek ára van. Összességében itt inkább arról van szó hogy a költségvetés rovására támogatják a gazdagokat.

Szerintem el kéne törölni.

-

Lex Icon

senior tag

válasz

Golyobis

#36341

üzenetére

Golyobis

#36341

üzenetére

A Mari nénikről csak annyit, hogy otthon tart több millió Ft-ot vagy jobb esetben a Postán vett belőle valami vackot, ahelyett, hogy 30-40eFt-ért elmenne egy tanácsadóhoz, aki 1 év alatt ennek a díjnak a többszörösét keresné/spórolná meg neki.

Ha beteg vagy, orvoshoz mész, ha elromlik a hűtőd, szerelőt hívsz, ha ki kell festeni a lakást, festőt. Ha a pénzügyeket kell rendberakni miért nem fordul akkor is szakemberhez? Nem kell mindenkinek érteni a pénzügyekhez.

Persze ha ő tudja a tutit, akkor lelke rajta, de ne hivatkozz már arra Európa közepén, hogy nincs pénze, mert ez nagyon kevés emberről mondható el ténylegesen, és főleg nem a Mari néni típusú nyugdíjasról 2019-ben. Az, hogy az emberek többsége nem tud bánni a pénzzel és elveri minden felesleges dologra és nem előre gondolkodik, az nem pénz, hanem ész és hozzáállás kérdése. A gazdagok többségének azért van pénze, mert megfelelően gondolkodott és cselekedett.

A TBSZ szintén nem pénz kérdése, de hogy még gondolkodni se kelljen ezen a "bonyolult" dolgon, ezért az SZJA-t is levették a PMÁP/MÁP+-ról. Persze van akin ezzel se lehet segíteni.Szerintem el kéne törölni.

Az emberi ostobaságot kellene, legalább lenne hely/kaja/levegő/... a bolygón.

[ Szerkesztve ]

-

Stanlee

őstag

válasz

mgoogyi

#36333

üzenetére

Ha jol emlekszem, akkor USA-ban van vmi nyugdijmegtakaritasi szamla, az ott tartott papirok arfolyamnyeresege utan nem vagy nagyon keveset kell adozni.

Az biztos, hogy a magyar TBSZ egy jo dolog. Engem kisse zavar, hogy az iden kapok egy nagyobb kamatfizetest es ebbol majdnem 400 eurot majd be kell fizetnem a nemet allamnak. Es ez csak azert, mert hajlando vagyok megtakaritani, a penzugyeimre odafigyelek. Persze ilyen problemaim nem lennenek, ha a fizetesem ugy elkoltenem, mint a kollegak, ismerosok tobbsege, hogy honap vegere nem marad semmi.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

Golyobis

aktív tag

válasz

Lex Icon

#36342

üzenetére

Mari néni születhetett szegény és gazdag családba is.

Persze értelmi képességtől is függ a dolog, de aki gazdag környezetben születik annak eleve nagyobb eséllyel áll rendelkezésére a szükséges tudás, mert így nevelik, vagy van családi tanácsadójuk.

Befektetési jövedelem = magából a gazdagságból származó jövedelem (ami adómentes) szemben a munkából származó jövedelemmel ami meg adóköteles.

Minél nagyobb gazdagság, annál nagyobb adókedvezmény.

Ha feltesszük hogy Mari néni ügyesen fektet be és keletkezik 10000 plusz a számláján, az a teljes jövedelmének lehet hogy csak az 5%át fogja kitenni, tehát 5% adómentes 95% adóköteles.

Míg ha valaki 100 milliókat keres a befektetéseiből havonta, és mondjuk mellette valami hobbi részmunkaidős dolgot csinál elenyésző bevétellel, akkor a jövedelmének közel 100%-a adómentes lesz.

A TBSZ igen is pénz kérdése is mert a használatával nyerhető extra bevétel függ a meglévő vagyon méretétől.

Az állampapírok adómentessége egészen más téma, ott az a cél hogy vonzó legyen a dolog a Mari nénik számára, mert a szolgáltató profitálni szeretne belőle.

TBSZ-en nem tudom hol nyer az állam, és ott inkább csak egyéni hasznot látok.

"Élj pénzügyileg tudatosan, fektess be, és használj TBSZ számlát" plakátot szerintem még egyszer sem láttam valamiért.

No offense, de ilyen hozzáállással akár meg is lehetne szavazni hogy senkinek se kelljen adót fizetni. (Ami a gazdagokra nézve valamiért részben megvalósultnak látszik.)

-

Lex Icon

senior tag

válasz

Golyobis

#36346

üzenetére

Sztereotípia és csúsztatások.

Mint írtam, Mo-on a szegény (egy nagyon kis réteget leszámítva) nem olyan, mint pl. egy afrikai szegény család. Van bevétele (vagy valamilyen szociális ellátása), így takarékoskodhat.A TBSZ igen is pénz kérdése is mert a használatával nyerhető extra bevétel függ a meglévő vagyon méretétől.

Lényegtelen. A 25eFt minimumhoz nem kell gazdagnak lenni. És csúsztatás, mert a bevétel százalékosan közel azonos lehet.

Vagy hibáztatod a sorsod miatt egész életedben a gazdagokat vagy elkezded rendberakni az életed. Ez nem pénz kérdése, hanem elhatározásé."Az állampapírok adómentessége egészen más téma, ott az a cél hogy vonzó legyen a dolog a Mari nénik számára, mert a szolgáltató profitálni szeretne belőle.

TBSZ-en nem tudom hol nyer az állam, és ott inkább csak egyéni hasznot látok."A gond az az , hogy az államot úgy kezelitek, mint egy gonosz gazdasági társaságot, amelyik csak a saját hasznát nézi. Nem akarom hosszan fejtegetni a tényleges feladatokat, de ezzel a hozzáállással nem sokra mész csak sajnáltatod magad.

Aki félre tudja tenni az érzelmeit és józan ésszel gondolkodni a befektetési lehetőségekről az a lehetőségeket kihasználja és nem paranoiásat játszik az nyer.Van TBSZ számlám, de nem vagyok gazdag, mindössze a biztos jövőmet és nyugodt öregkort akarom biztosítani magunknak és nem érdekel, hogy ezt a Magyar állam vagy a Coca Cola, a P&G, az arany, az amerikai vagy az egész világ gazdasága biztosítja.

[ Szerkesztve ]

-

#95561216

törölt tag

válasz

Golyobis

#36346

üzenetére

Azt hagyod ki rendkívül elegánsan, hogy a tőke már korábban adózott pénzből keletkezett (a feketejövedelem nem adózási, hanem büntetőjogi kérdés). Bérjövedelem, osztalékkivétel, öröklés de még a lottóötös is mind-mind adózott bevétel, ráadásul ha 2010 előtti, akkor brutális kulcsokkal. Ezek után nem elegáns azon pattogni, hogy megússzák a hozam utáni 15%-os adót. Eleve pofátlanság, hogy nem a reálhozamot, hanem az egészet megadóztatni, mert ez gyakorlatilag egy vagyonadóval ér fel alacsony reálhozamok mellett.

-

Dare2Live

nagyúr

válasz

Lex Icon

#36342

üzenetére

"30-40eFt-ért elmenne egy tanácsadóhoz"

Jaj csak azt ne...

Az elmúlt 15év tapasztalata alapján kialakult amúgy imo teljesen jogosan a magyar átlapogárok nagyjában az az ökölszabály, hogy pénzügyi tanácsadóhoz tilos menni.Most kezelek egy családi UL "befektetést". 2011ben indult beleraktak egy masszív összeget meg évente is belement kb 1misi. 2019ben nem lehet kb az összesen befizetett pénz 90%át kivenni. Mindez, úgy, hogy a pénz nagyja EU/USA rv alapba tolták és had ne mondjam, hogy emelkedett 2011-2019között az USA/EUs rvek...

A müködési költség volt évi 300-400.000Ft... Pénzügyi tanácsadás Magyarország.szerk: adókra kis szösszenet: Nekem nem az adók mértékével van gondom. Ígyúgy elveszi a keresetem ~60%át az állam. A problémám evvel, hogy ezért se minőségi EÜt nem kapok, se minőségi oktatást a gyerekem, sött kb a felsőoktatás is fizetős.... Ez a bajom. Ez az ami elfogadhatatlan.

[ Szerkesztve ]

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

mgoogyi

Topikgazda

válasz

Golyobis

#36346

üzenetére

"Míg ha valaki 100 milliókat keres a befektetéseiből havonta"

Ez hány emberre igaz itthon? 2?

Aki annyit keres, az nem TBSZ-be fektet, hanem a cégbirodalmából jut komoly bevételhez.

Az elöregedő társadalomban muszáj mindenkinek megtakarítania és ehhez kiváló a tbsz.

A kamatos kamat pedig nagyon erős fegyver.

"

Mari néni születhetett szegény és gazdag családba is.

Persze értelmi képességtől is függ a dolog, de aki gazdag környezetben születik annak eleve nagyobb eséllyel áll rendelkezésére a szükséges tudás, mert így nevelik, vagy van családi tanácsadójuk.

"

Nekem a családból a bankbetét ismerete jött, meg az, hogy nagyon gondoljam meg, hogy mire éri meg pénzt költeni.

Közel önerőből jutottam el lakáshoz, házhoz, autóhoz, családhoz, stb.

Az egész befektetés témát autodidaktán tanultam tavaly ~március óta, a nyugdíjmegtakarításoktól indult a dolog és ott szembesültem vele, hogy mennyire alulműveltek ezen a téren az emberek és mekkora lehúzások mennek megtakarítások terén (a nyugdíjbiztosítás a nagy "kedvencem").

Pont azokat húzza le a pénzügyi rendszer legjobban, akik a leginkább tudatlanok a témában.

Onnantól, hogy a karriered nagyjából sínen van, a megtakarítás az egyik legfontosabb, amivel képben kell legyen mindenki.

Egy index hozamának többségét kevés részvény adja. De a súlyozás miatt előre tudod, hogy melyek ezek a részvények, ezért elég őket megvenni. Ezt már korábban alaposan kiveséztük, ha egy index 0,5%-át adó részvény árfolyama duplázódik, és te nem tartottad, akkor buksz 0,5%-ot mínusz a tartott részvények teljesítménye. De cserében 20 helyett 100 részvény tartásával jóval többet buksz az átsúlyozásokon kereskedési költségek és a bejelentés-bekerülés közötti árfolyammozgásokon.

Egy index hozamának többségét kevés részvény adja. De a súlyozás miatt előre tudod, hogy melyek ezek a részvények, ezért elég őket megvenni. Ezt már korábban alaposan kiveséztük, ha egy index 0,5%-át adó részvény árfolyama duplázódik, és te nem tartottad, akkor buksz 0,5%-ot mínusz a tartott részvények teljesítménye. De cserében 20 helyett 100 részvény tartásával jóval többet buksz az átsúlyozásokon kereskedési költségek és a bejelentés-bekerülés közötti árfolyammozgásokon.

l ehet sejteni/érezni, hogy egy bp-i panellakást inkább megtartani és kiadni vagy eladni érdemes jövő tavasszal?

l ehet sejteni/érezni, hogy egy bp-i panellakást inkább megtartani és kiadni vagy eladni érdemes jövő tavasszal?

PredatorZoli

PredatorZoli