- Sony Xperia 1 V - kizárólag igényeseknek

- Android alkalmazások - szoftver kibeszélő topik

- Yettel topik

- VoLTE/VoWiFi

- Samsung Galaxy S21 Ultra - vákuumcsomagolás

- Samsung Galaxy A55 - új év, régi stratégia

- Apple iPhone 13 mini - miért nem veszik elegen?

- Motorola Moto G54 5G Power Edition - nem merül le

- Szimpatikusnak tűnik a T Phone új generációja

- Poco X6 Pro - ötös alá

Hirdetés

-

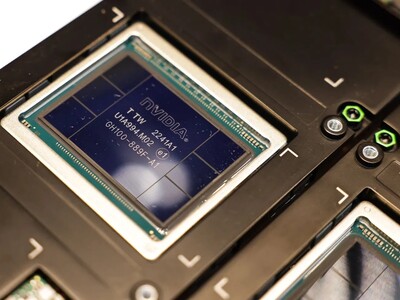

NVIDIA: a következő nagy dolog az AI-generálta videó

it Az NVIDIA vezérigazgatója szerint még nagyobb keresletet hoznak majd a chipjeik iránt az AI által generált videók. Pedig nagy baj nincs, legutóbb így is 200 milliárd dollárral nőtt a cég piaci értéke a kedvező tőzsdei hangulat miatt.

-

Békésen legelészik a májusi hardvercsorda

ph Ezúttal monitorokat, processzorhűtőt, házat, routert, tápokat, egérpadot és akciókat tereltünk be a szombati karámba.

-

Spyra: nagynyomású, akkus, automata vízipuska

lo Type-C port, egy töltéssel 2200 lövés, több, mint 2 kg-os súly, automata víz felszívás... Start the epic! :)

-

Mobilarena

Élet az Egyesült Királyságban…

Új hozzászólás Aktív témák

-

#36982

instantwater

addikt

t72killer

#36981

instantwater

addikt

t72killer

#36981

instantwater

addikt

válasz

t72killer

#36981

üzenetére

t72killer

#36981

üzenetére

Ezért nagy

csalásvarázslat a nyugdíj.

Folyamatosan emelik a korhatárt.

Korábban már kiszámolták, hogy évről évre több az idős, és már lassan nincs kitől, mit levonni, hogy fizetni tudják.

Matematikailag tarthatatlan találmány.Sokan meg sem élik a korhatárt, ha pedig mégis megélik, annyira szánalmasan kevés lesz a nyugdíj, hogy nem akarnak elmenni nyugdíjba, és dolgoznak tovább.

Persze csak, ha hagyják őket, és tudnak még dolgozni.Aki pedig megengedheti magának, hogy elmenjen nyugdíjba, mert van mondjuk bevételt termelő ingatlan/részvényportfóliója, az pedig nagy ívben tenni fog a nyugdíjkorhatárra, és akkor vonul nyugdíjba, amikor akar vagy amikor teheti.

A magánnyugdíj pedig ugyanez, csak más köntösben. Az alatt a 30-40 év alatt 3-4x minimum rombadől a gazdaság, ahogy ezt most látjuk is, a végén pedig azt mondják, hogy ennyi teljesített a befektetés, és kész.

Mit csinál az ember, ha eléri a korhatárt?

Ha van pénze utazgat, élvezi az életet, nem érdekli a korhatár, elmegy nyugdíjba amikor megteheti.

Ha nincs pénze, otthon ülhet, de az pedig olyan halál unalmas, hogy sokaknál akkor jönnek elő a mindenféle egészségügyi problémák, lehet, hogy jobban járna, ha még dolgozna.

Angliában különösen vicc az állami nyugdíj, ugyanis van egy éves minimum összeg ami befizetése után beszámít az adott év a nyugdíj előfeltételbe, viszont százalékosan van meghatározva az NI, ezért fizethet valaki csilliókat, mert nagyon jól keres, viszont maximálva van az állami nyugdíj összege, mindegy hány évig, milyen sokat fizettél be, a minimumot befizető is ugyanannyit kap, mint a csilliókat befizető.

Mindenki egyenlő. Egyenlően keveset kap és egyenlő százalékban sokat fizethet be.

A maximum állami nyugdíj összeg jelenleg heti £185.15.

Jelen helyzetben hányszor lehet belőle megfagyni vagy éhen halni? Persze ezt nem emelik évről-évre annyival, mint amennyivel az árak mennek fel, a fent említett nincs kitől levonni matematikai tény miatt.

Én nem is nézem mennyi a korhatár, szeretném megélni, de tudom, hogy éhenhalásra lesz elég amit kapok, úgyhogy jó lesz kellemes aprópénznek, semmint megélhetési forrásnak.

Úgy tudom a világháború előtt nem is létezett nyugdíj, tehát törtélmi léptékkel nézve nem egy túl régi, nem túl jól kitalált dologról van szó.

El kell fogadni az állami nyugdíj egy piramisjáték, mint minden ilyen, a belépők növekvő számára épül, ami jelenleg a nyugati világban pont fordított trendet mutat.

A magánnyugdíj pedig egy szerencsejáték. Éppen milyen szerencséd van, hogy a futamidő alatt mekkorát inflál az állam, hányszor omlik össze a gazdaság, és mindezek mellett jó időben tudsz-e kiszállni a játékból, és kedvező piaci helyzetben nyugdíjba menni, hogy a befektetési portfóliódat jó árfolyamon váltsd pénzre.

Sajnálom, ha ezzel most néhányakat felzaklattam.

Van lehetőség LTD vállalkozói formában kicsit kontrolláltabb formában dobálni a pénzt a feneketlen állami lyukba, így több marad a magán szerencsejátékra, amit pedig mindenki egyéni belátása szerint fizet.[ Szerkesztve ]

Új hozzászólás Aktív témák

Állásajánlatok

Cég: Alpha Laptopszerviz Kft.

Város: Pécs

Cég: Ozeki Kft.

Város: Debrecen