A mobilfizetés olyan téma, amivel az olvasóink többsége valószínűleg találkozott már valamilyen formájában (vegyük az egyre népszerűbb NFC-s fizetést, vagy akár a régóta használt SMS-parkolást), de kevesen vannak tisztában azzal, hogy ténylegesen mit is takar, pedig az ebben érdekelt cégek erősen kommunikálják. A Mobilarena virtuális hasábjain ennek megfelelően elindítjuk a témát boncolgató blogunkat, amelynek segítségével reméljük, hogy nem csak a témában kevésbé jártas olvasóink, hanem a különféle megoldásokat jelenleg is élvező felhasználók is bővíthetik majd a tudásukat. Tisztázásra kerülnek a legfőbb fogalmak, betekintést adunk a legtöbb fizetési metódus működésébe, aminek fényében remélhetőleg mindenki el tudja majd dönteni, hogy valóban ez-e a jövő.

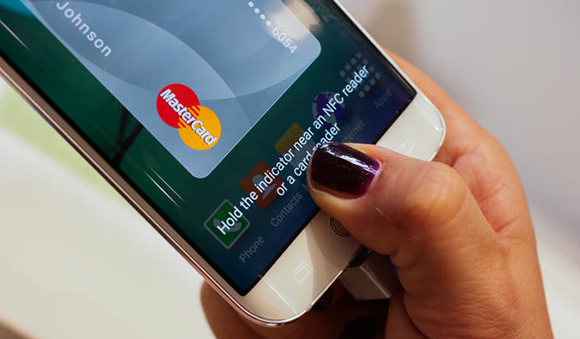

Egy sikeres kártyaleolvasás

A mobilfizetést az iparági szereplők egy része hétköznapi dolgokon keresztül próbálja népszerűsíteni: milyen jó az, ha nem húzza az apró a zsebünket, ha weben tudunk vásárolni, ha az okostelefonunkról elintézhetünk olyan dolgokat is, amelyek korábban nehézkesek voltak. A tudatos felhasználókban viszont felmerülhetnek kérdések: biztos, hogy erre van szükségem? Mennyire biztonságos ez az egész? Miért váltanék egy új rendszerre, ha a jelenlegi is megfelel? Mi történik, ha ellopják az okostelefonom? Ki és hogyan tárolja az ujjlenyomatom? Ezekre válaszokat találni nem annyira egyszerű feladat, mint elsőre gondolnánk.

Már korábban kipróbáltuk

Kár lenne azonban ennyire előreszaladni, az első bejegyzésünkben inkább azt szeretnénk tisztázni, hogy mi is az a mobilfizetés, mint olyan. Lényegében egy virtuális fizetési szolgáltatás, ami a csekkek, a bankkártyák, a hitelkártyák fizikai létének helyettesítésére szolgál, ide tartoznak mobilpénzek, a mobilon keresztüli tranzakciók, a mobil pénztárcák és a többi. Friss, de mégsem teljesen új témakör ez, hiszen egy ideje már jelen van a piacon többek között a MasterCard PayPass, a Google Wallet, az American Express Expresspay, vagy a VISA payWave, de nem szabad elfeledkezni az olyan új szereplőkről sem, mint az Apple Pay és a Samsung Pay, melyekről a későbbiekben részletesebben is szó esik majd. Mobilfizetések esetén négyféle modellt különíthetünk el: vannak az SMS-alapú tranzakciós kifizetések, a közvetlen mobil számlázások, az interneten keresztül zajló mobilfizetések, valamint a vezetékmentes (NFC) fizetések.

Ezeket már nem lesz majd muszáj magunknál hordanunk

Az SMS-alapú fizetések működése egyszerű, a vásárló szöveges üzenetet küld, melyre válaszként egy kódot kap, ami a tranzakció megerősítéséhez szükséges, ezzel egy banki utalás során is találkozhatunk. A folyamat azonban bizonyos esetekben lassú lehet (ha például nem jön meg időben az SMS), nem minden esetben elég biztonságos, és magas lehet a költsége, hiszen gyakran üzenetenként kell díjat fizetni. Ilyenkor egyébként még semmilyen szerep nem hárul a bankokra, kizárólag az ügyfél és a mobilszolgáltató között jön létre kapcsolat.

A közvetlen mobilszámlázással akkor találkozunk, ha mondjuk megvásárolunk egy applikációt mondjuk az okostelefonon, ahol szintén egy jelszót gépelünk be, de manapság már inkább két lépésben kell hitelesítjük a vásárlási szándékunkat. Ez kényelmes, gyors, egyszerű, mivel a legtöbb fizetés pármásodperc alatt lezajlik. Az ázsiai országokat vizsgáló kimutatások alapján elmondható, hogy a digitális tartalmak 70 százalékát ilyen módszerrel vásárolják meg a felhasználók, Távol-Keleten tényleg népszerű ez a módszer.

Londonban már a metróknál is találunk leolvasókat

A webes mobilfizetéseknél a statisztikák szerint magas az ügyfelek elégedettsége, méghozzá a gyors és kiszámítható folyamatnak köszönhetően. Könnyű használni az ismerős megoldások miatt, ami a vásárlót újabb fizetésre, nem utolsó sorban pedig a weboldalra való visszatérésre sarkallja. Három alszekciót különíthetünk el: az első a közvetlen szolgáltató általi számlázás (más nevén WAP, azaz Wireless Application Protocol, ami a vezeték nélkül adatátvitel egyik nyílt szabványa, célja a böngészés lehetővé tétele csökkentett funkciókkal), amely alternatív módot kínál azokban az országokban, ahol alacsony arányban használnak hitelkártyákat, jobbak az átváltási árfolyamok és egyszerűek a tranzakciók, hiszen az operátoroknak már egyébként is van valamilyen kapcsolata az ügyfelekkel. A második a hitelkártyás vásárlás, ahol a kártya adatait kell megadni, de ehhez hasonló például az internetes vásárlásra alkalmas kártyák felhasználásra is, ahol a kártyaszámot, a tulajdonos nevét és a hátul található számkódot kell beütnünk. Ezek a fizetések könnyedén visszaellenőrizhetők, előbbit Amerikában használják előszeretettel. A harmadik az online pénztárca, ilyen például a sokak által ismert PayPal vagy a Google Wallet, ahol igazából egy külön weboldalon, azaz egy virtuális pénztárcában tarthatunk egy meghatározott pénzösszeget, amit vásárlásra használhatunk fel. A folyamat biztonságos, hiszen gyakran maga az üzemeltető vállal kezességet, pénzvisszafizetési garanciát az eladó hibájából meghiúsult tranzakciókra.

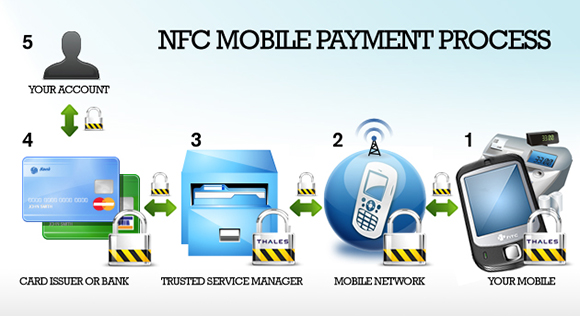

Így működik NFC-s fizetés

Talán a mobiltelefonokat érintő legfontosabb modell az NFC-s (Near Field Communication) fizetés, melynek története jó pár évvel ezelőttre nyúlik vissza; talán nem meglepő módon a skandináv államokban és Észtországban próbálkoztak először efféle megoldásokkal. Erre alapozza működését az Apple Pay, javarészt ezt használja fel a Samsung Pay, vagyis a kompatibilis mobileszközöket elég a chipnél odaérinteni a terminálokhoz, hogy a fizetési folyamat meginduljon. Az egész könnyedén elképzelhető, hiszen ahogy manapság már a PayPass kártyákat elég a leolvasóhoz odatartani, úgy a későbbiekben ezt majd a mobiltelefonokkal tehetjük meg. Mivel a készülékek rohamosan fejlődnek, és lassan az ujjlenyomat-olvasó is alapvető felszereltség lesz (a felső kategóriás mobilok között legalábbis), ami sok olyan felhasználóban ébreszthet bizalmat, akik jelenleg még ódzkodnak ettől az egésztől.

Ujjlenyomattal azonosíthatjuk magunkat

Nagyon fontos kérdés, hogy mikor vállalnak szerepet a folyamatban a kártyatársaságok (pl. MasterCard), hiszen azért rájuk is igen nagy felelősség hárul. Az SMS-alapú fizetésekkel ellentétben a többi mobilfizetési modellnél már a folyamat jelentős részét képezik a bankok és a bankkártyák. A webes és hitelkártyával történő vásárlásoknál, valamint az NFC-alapú fizetésnél is lényegében a bankkártyaadatokra, az azokon tárolt pénzösszegre, valamint a mobiloperátorokra (az internetelérés miatt) van szükség, vagyis valamilyen kártyával illetve bankszámlával rendelkeznünk kell ahhoz, hogy a folyamat működjön. A különféle típusú operációs rendsztereket futtató telefonokhoz különféle applikációkat is biztosítanak, melyekbe több kártyát is elmenthetünk, vagyis elég csak kiválasztani a megfelelőt, amiről fizetni szeretnénk.

Akár több kártyát is eltárolhatunk

A fentiekből is látszik, hogy a mobilfizetés egy nagyon tág, sok szempontból még mindig csak gyerekcipőben járó folyamat, melyet a bankok igen nagy lelkesedéssel fogadnak, és amibe minden olyan fizetés beletartozik, amit telefonon keresztül végzünk. A következő bejegyzésekben az eddigieknél mélyebben körül fogjuk járni az egyes megoldásokat, a fórumban pedig addig is várunk minden visszajelzést!

Legendd & Bocha