- Bemutatkozott a Moto G32 4G

- Nothing Phone 2a - semmi nem drága

- Xiaomi 13T és 13T Pro - nincs tétlenkedés

- Poco X6 Pro - ötös alá

- Véroxigénszintet is mér a Honor Band 5

- Vodafone-ra áttért Digi Mobilosok

- Google szolgáltatás (GMS) Huawei telefonokra

- Alcor e-Pad - van még remény

- Ennyibe kerülnek a Huawei Pura modellek Európában

- Telekom mobilszolgáltatások

Hirdetés

-

Free Play Days 2024 - 18. hét: Headbangers: Rythm Royale

gp Extraként a Star Wars Jedi: Survort is kipróbálhatjuk 5 óra erejéig.

-

iPaden is vége az App Store monopóliumának

ma Ősztől lehet alternatív alkalmazásboltból telepíteni az EU tagállamaiban.

-

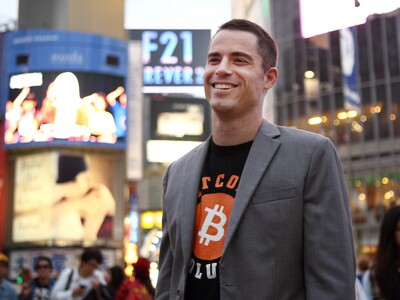

Letartóztatták a bitcoin-Jézust

it Amerikai adókerülés vádjával, Spanyolországban tartóztatták le a bitcoin-Jézusként ismert Roger Vert.

Új hozzászólás Aktív témák

-

sutszi

veterán

Jó kis összefoglaló...

Pár észrevétel:

- A befektetéses életbiztosítások esetén is érdemes figyelni, tőkét és a hozamot érintő feltételekre. Itt is érdemes a tőkegaranciával rendelkező bizt. termékek választása. Pont a jelenlegi ingadozó gazdasági helyzet miatt. Valamilyen szinten van beleszólás, hogy mibe fektessék...általában részvények és államkötvények közötti arányt lehet meghatározni(évente egyszer módosítani)-GFB: Lehetőleg, érdemes olyan helyre menni, hol a kalkuláció végén több biztosító termékét összehasonlítják. Itt azért érdemes odafigyelni, mert nem mindig a legolcsóbb a legjobb. Lásd pár éve a MÁV biztosító példáját... Éves szinten 1-2 ezer forint nem éri meg a fejfájást és az ügyintézéssel való szenvedést.

Ha valaki fiatalon(kb18-22) viszonylag friss jogsival(1-3év) akar GFB-t kötni, akkor az készüljön fel egy nagyobb összegre, főleg ha nem gyenge a kocsija sem...(1.5-1.6)Erre megoldás lehet, ha régóta jogsival rendelkező szülő, vagy rokon nevére lejátszani az egészet...

Mondja, Mr. Babbage, ha rossz adatokat ad meg a gépnek, akkor is jó válasz fog kijönni belőle?" Képtelen vagyok felfogni azt az értelmi zavart, ami valakit egy ilyen kérdés feltevésére késztethet. - by Charles Babbage

Új hozzászólás Aktív témák

lo Az a célom, hogy segítsek nektek a biztosítási formák és buktatóik közt eligazodni.

- World of Tanks - MMO

- Otthoni hálózat és internet megosztás

- Ukrajnai háború

- Stellar Blade

- AMD off topik: VGA, CPU, APU és minden, ami AMD

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Így építsd a billentyűzeted!

- Linux felhasználók OFF topikja

- Bemutatkozott a Moto G32 4G

- Luck Dragon: MárkaLánc

- További aktív témák...

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: Ozeki Kft.

Város: Debrecen