- Mobil flották

- Ennyibe kerülnek a Huawei Pura modellek Európában

- Telekom mobilszolgáltatások

- DIGI Mobil

- iPhone topik

- Samsung Galaxy A54 - türelemjáték

- Apple iPhone 11 - népalma

- Motorola Edge 40 neo - színre és formára

- Termékoldal buktatta le a Huawei Watch Fit 3-at

- Samsung Galaxy S22 és S22+ - a kis vagány meg a bátyja

Hirdetés

-

Mindenki AI-t akar, már 2025-re is eladták a HBM chipeket

it Az SK Hynix jelezte: akkora a terjeszkedés az AI-szolgáltatások piacán, hogy 2024-re az összes, 2025-re közel az összes HBM chipet eladták.

-

Hi-Fi RUSH - Ismét felbukkant a Nintend Switch változat

gp Ezúttal az európai korhatár-besorolás oldalán találkozhattunk a játék adatlapjával, egyre esélyesebb hogy újabb platformra is befut a program.

-

Számháborút nyerne az Ulefone Armor 26 Ultra

ma 5G, IP68/69K, 120 Hz, 120 W, 121 dB, 200 MP, 512 GB, 15 600 mAh és walkie-talkie opció – csak néhány kulcsadat.

Aktív témák

-

cfpbroker

csendes tag

EGY PICIT MÁSHONNAN MEGKÖZELÍTVE.

PÉNZÜGYI TERVEZÉS FELSŐFOKON.Van-e a különbség a Biztosítás közvetítő a Pénzügyi tervező,

pénzügyi elemző, pénzügyi konzulens között? Van de, fő

feladatuk, hogy megfelelő tanáccsal és szolgáltatással lássa

el az ügyfelet, azaz a pénzügyi szektorban szükségünk van

szinte mindegyikre.Természetesen van néhány Oktatási központ, Brókercég,

Biztosító, Pénzintézet, ahol már komolyabban oktatják ezt a

szép szakmát.

A legmagasabb minőséget az amerikai CFP (Certified Financial

Planner - Minősített pénzügyi Tervező) adja.Manapság egyre gyakrabban találkozunk ezekkel, a

kifejezésekkel és egyre több ember, érdeklődik a pénzügy

izgalmas világa iránt: vagy mint ügyfél, vagy mint munkatárs.Mire jó a pénzügyi tervezés, miért van rá szükség?

-

cfpbroker

csendes tag

• A pénzügyi terv egy hossztávú elemzés, ami a mostani élethelyzetből kiindulva vázolja fel milyen események várhatóak, és ezekre kínál megoldásokat.

• Legnyilvánvalóbb célja:

• hogy megtudhassa, mit érhet el befektetéseinek kedvező elosztásával és felkészülhessen az esetleges kockázataira

• Emellett azonban számos további funkciót is ellát.

• Ezek közül kiemelném, hogy a tervezés mindig egyfajta tudatosságra motivál célok és prioritások, felállítását teszi szükségessé.

• Egy jó pénzügyi tervvel felkészülhet szinte bármilyen élethelyzetre, javíthatja nem csak saját maga, hanem egész családja életkörülményeit.

• Amennyiben helyesen készítünk el egy ilyen tervet nem csak a különböző életpálya-szakaszokban felmerülő általános kiadások nem fognak az ügyfélnek problémát okozni, de még egy tartósabb munkanélküliség, betegség sem fogja érzékenyen érinteni a pénztárcáját. -

cfpbroker

csendes tag

Hogyan mérhetjük fel helyesen jelenlegi anyagi helyzetünket, kockázatainkat?

Tervezéssel!

Fontos!

• Ne felejtsük el, hogy a pénzügyi terv soha nem egy személyre szól és nem csak egy célt, vesz, figyelembe.

• Egy helyesen elkészített terv egy teljes háztartás összes céljára, és minden kockázatára kiterjed.

• Ezt az elemzést 3 kisebb részre lehet bontani.

• a, casch-flow elemzésre,

• b, nettó vagyonszámításra,

• c, kockázatok kivédésére tett intézkedésekre.

Cash-flow elemzés

• A casc-flow pénzáramot, pénzfolyamatot jelent.

• Ezt az elemzést arra szokás használni, hogy megtudja a

• mire mennyit költ

• mikor mennyi összegre számíthat

• mennyi pénzének kéne havonta megmaradnia.• Ehhez táblázat formájában érdemes felírni a havi átlagbevételeket, annak forrásait,

• kiadások összességét

• célokat. -

cfpbroker

csendes tag

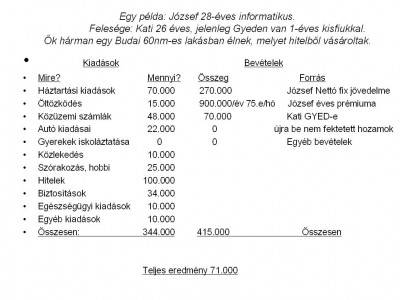

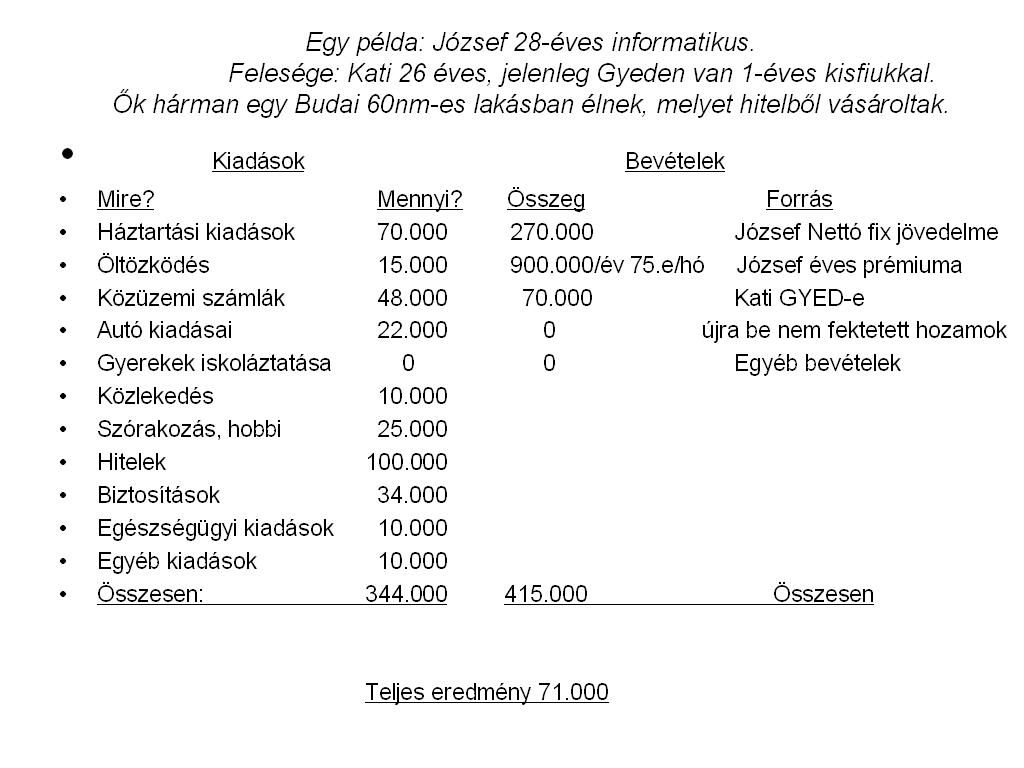

Egy példa: József 28-éves informatikus.

Felesége: Kati 26 éves, jelenleg Gyeden van 1-éves kisfiukkal.

Ők hárman egy Budai 60nm-es lakásban élnek, melyet hitelből vásároltak.Kiadások Bevételek

Mire? Mennyi? Összeg Forrás

Háztartási kiadások 70.000 270.000 József Nettó fix jövedelme

Öltözködés 15.000 900.000/év 75.e/hó József éves prémiuma

Közüzemi számlák 48.000 70.000 Kati GYED-e

Autó kiadásai 22.000 0 újra be nem fektetett hozamok

Gyerekek iskoláztatása 0 0 Egyéb bevételek

Közlekedés 10.000

Szórakozás, hobbi 25.000

Hitelek 100.000

Biztosítások 34.000

Egészségügyi kiadások 10.000

Egyéb kiadások 10.000

Összesen: 344.000 415.000 ÖsszesenTeljes eredmény 71.000

[L:/dl/upc/2009-02/22/204891_ppbmgolbjhbmarby_j.jpg][IMG:/dl/upc/2009-02/22/204891_ppbmgolbjhbmarby_j.thumb.jpg] [/IMG][/L]

[/IMG][/L] -

cfpbroker

csendes tag

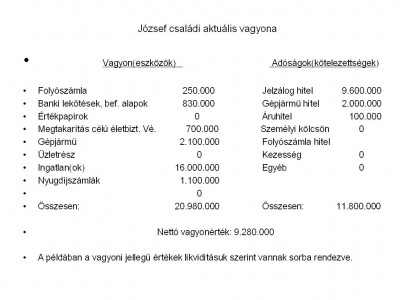

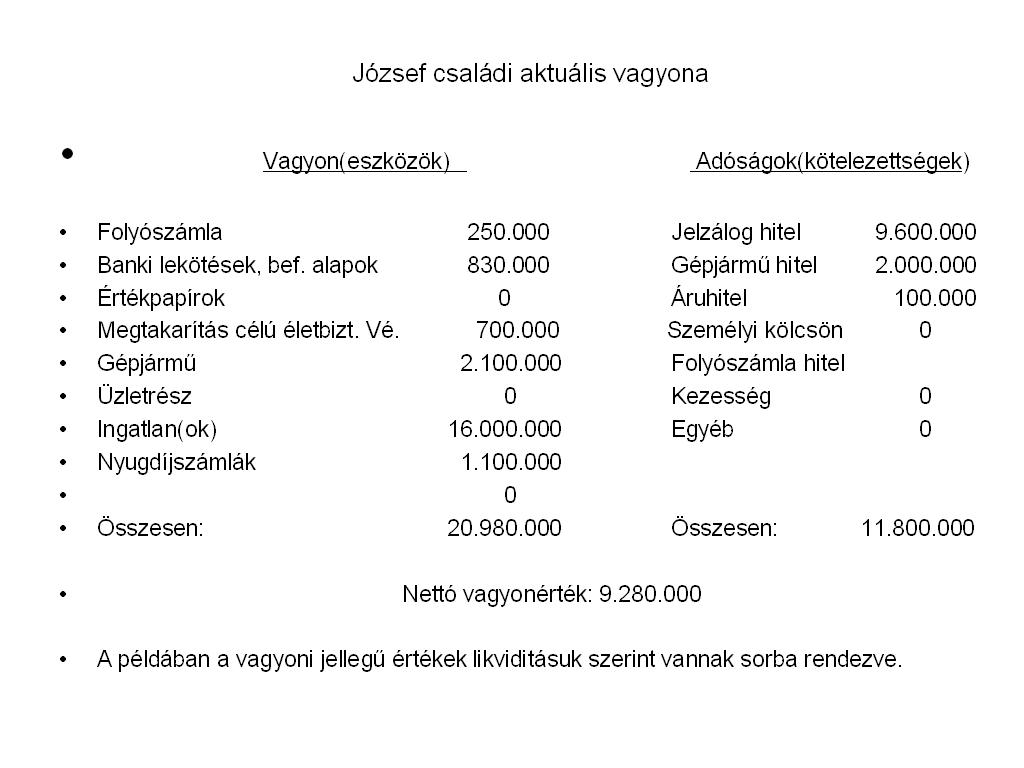

SOKAN AZT HISZIK MAGUKRÓL HOGY MILYEN NAGY VAGYONNAL, RENDELKEZNEK!

EGYSZER MINDENKINEK ÉRDEMES UTÁNA SZÁMOLNIA HOGY A TÉNYLEGES VAGYONÉRTÉKE MEKKORANettó vagyonérték számítás

• Megmutatja, hogy mekkora tényleges vagyonnal rendelkezünk.

• Mekkora mozgásterünk van

• Mekkorák a maximum tartalékaink• Fontos, hogy a kalkulációs táblázat összehasonlításakor vegyük figyelembe az egyes tételek likviditását!

• Amennyiben a nettó vagyon érték negatív úgy erősen ajánlott a kiadásokat és az adósságokat a lehetőségeken belül csökkenteni.

• A számításban min dent aktuális piaci árfolyamon kell számolni.

dent aktuális piaci árfolyamon kell számolni. -

cfpbroker

csendes tag

Meglévő kockázatkezelés

Legtöbben nem annyira érzékelik, de a meglévő biztosítások megléte nagyban befolyásolják anyagi helyzetünket.

Érdemes összeírni milyen biztosításokkal rendelkezünk, és azok mire vonatkoznak.

Lakásbiztosítás(a lakás értékének 100%-áig.

KGFB

Casco(20%-os önrésszel)

Megtakarítás célú biztosítás(a benne felhalmozott értékre -

cfpbroker

csendes tag

Élethelyzetek melyek életünk során felmerülhetnek, és befolyásolhatják pénzügyeinket.

Ezek az úgynevezett életpálya szakaszok.

6 különböző életpályaszakasz határozható meg, melyek mindegyikéhez hozzá rendelhetőek általános pénzügyi kiadások, és teendők.

1. Tanuló egyetemista

2. Pályakezdő egyedülálló

3. Fiatal párok

4. Gyermekes család

5. Idősebb házastársak

6. Seinorok

-

cfpbroker

csendes tag

2. Pályakezdő, egyedülálló

Jellemzően ebben a szakaszban kezdődik meg az „anyagi függetlenség”

- Szülői támogatásra számíthatnak az idetartozók.(például lakásvásárlásban)

- Itt már megjelennek komoly döntést igénylő pénzügyi feladatok.

Már itt érdemes elkezdeni

- nyugdíj-előgondoskodást

Saját jövedelmüket nem nélkülözhetik az idetartozók, ezért fontos lehet betegség és baleset, munkanélküliség esetére

- biztosítást kötni

Sokaknál már megjelenhet egy nagyobb összegű lakáshitel, ebben az esetben ezt is szükséges megfelelően fedezni

- lakás-és életbiztosítással -

cfpbroker

csendes tag

3. Fiatal párok

Ebbe az életszakaszba azok a friss házasok, élettársak tartoznak akinek még nincs gyermekük.

Itt már teljes önállóságról beszélhetünk, ezért ekkor már kiemelten fontos a megfelelő biztosítások megléte.

- baleset-betegség-vagyon biztosítás

Általánosan ekkor jelennek meg a lakás és gépkocsi hitelek is, melyekkel aztán hosszútávon kell számolni.

Az előző életpálya szakaszhoz képest plusz pénzügyi feladatként jelenik meg a

- pénzügyi tartalék képzése

- folyamatos megtakarítás -

cfpbroker

csendes tag

4. Gyermekes család

Az egyik legbonyolultabb szakasz pénzügyi szempontból

Ebben a szakaszban kiemelt fontossága van a családfenntartónak ezért érdemes a család

anyagi biztonságának megfelelő összegű

- életbiztosítást valamint

- általános felelősségbiztosítást kötnie

Ezen kívül, mivel a gyermekek egyre nagyobb kiadást jelentenek ezért még nagyobb szükség van

- megtakarításokra

- befektetésekre

Ebben a szakaszban szinte minden esetben lakás váltás is történik, így

újabb hitelekre-esetleg a meglévő hitelek kiváltása mellett – plusz hitelekre lehet szükség. -

cfpbroker

csendes tag

5. Idősebb házastársak

Ez a szakasz a gyermekek önállósodásának megkezdésétől egészen a nyugdíjig tart tart.

Itt a legjelentősebb kiadásokat az jelenti, hogy az önállósodó gyermek éppen az első vagy a második szakaszban tart.

Ha megfelelően takarékoskodott valaki a 3. és 4. szakaszban úgy ez sem jelent komolyabb problémát.

Ekkor már jellemzően a nagyobb összegű hitelek kifutottak, egyre több „luxus” engedhető meg (nyaraló, utazás, hobby, stb.)

Ebben a szakaszban már csak a

- nyugdíj-előtakarékosságot

kell folytani, és bármennyire is nem szívesen tesszük a

- hagyatéktervezést is el lehet készíteni. -

cfpbroker

csendes tag

6. Seniorok

Nevezhetnénk ezt a részt felélési szakasznak is.

Ha megfelelő nyugdíj takarékosságot folytatott valaki, akkor itt már nincs komolyabb pénzügyi teendője.

Amire ebben a szakaszban készülnie kell, hogy legtöbben ekkor élik fel teljes életük folyamán elköltött egészségügyi kiadások 70%-át.

Ilyenkor kiemelten fontos, hogy milyen egészségpénztári számlával rendelkezik.

Mi most a teendő? Meg kell határozni, hogy jelenleg melyik szakaszba tartozik, és az ott szükséges tenni valókból eddig mit tett meg.

Fel kell állítani a hosszú távú célokat és prioritásokat rendelünk hozzá. Így kapjuk meg azt a kiinduló állapotot és azt a vázat melyen végig kéne haladni úgy, hogy a tervezett célok megvalósuljanak.REMÉLEM A LEÍRTAKAT TUDJÁK MAJD ALKALMAZNI AKÁR MAGÁNSZEMÉLY, AKÁR BIZTOSÍTÁSI ÜGYNÖK, AKÁR PÉNZÜGYI TANÁCSADÓ.

SZÍVESEN ADTAM ÁT A TUDÁSOM EGY RÉSZÉT.

-

cfpbroker

csendes tag

Brokernet.

Véleményem szerint, amikor a Brokernetről írunk, muszáj egy picit átgondolnunk, hiszen a Brokernet több ezer tanácsadóból áll és a cégről általánosságot lehet írni de, nem hiszem, hogy akkor az igazat írjuk le.

Talán én vagyok az egyik olyan ember, aki végig járta a hadak útját, és ebben benne van a Bnet is.Én úgy gondolom, hogy mindenhol sokat tanultam és sokat fejlődtem.

Még akkor is ezt kell, hogy mondjam, ha egy-egy dolog nem tetszett egy - egy cégnél.

Nincs olyan cég ahol mindenkinek egyformán minden jó, de ha felismerjük azokat az ismérveket, amiket magunk hasznára tudunk fordítani akkor így is, megéri, és emelt fejjel távozhatunk.

Legalább 4 cégről írhatnék negatívan de, ezt egy tanácsadó nem teszi nem így kell ügyfeleket szerezni még akkor, sem ha ma ilyen a pénzpiaci helyzet.

Jelenleg is jó kapcsolatom van biztosítókkal, alapkezelőkkel, bróker cégekkel.Talán ha a pozitív élményeinket adnánk át egymásnak, akkor ebből igazán tanulhatnánk és fejlődhetnénk.

Én ezeket várom mindenkitől, fejlesszük egymás tudását és profitáljunk mindannyian belőle akár ügyfél, akár tanácsadóról beszélünk.Tedd félre a rossz emlékeid és gondolj, arra hogy ezt az utat is be kellet, hogy járd.

-

cfpbroker

csendes tag

Folyt.köv.

Célok és prioritások

Fel kell állítani a hosszú távú célokat és prioritásokat, ezzel kapunk egy kiinduló állapotot.

A pénzügyi tervezésnek a fő funkciója, hogy segítségével könnyebben elérhetők legyenek a célok és kivédje azokat az esetleges kockázatokat, melyek a megvalósítás útjába állhatnak.

A célok meghatározásakor mindig pozitívan kell gondolkodni, egyfajta idilli képet kell előre vetíteni.

Ezzel szemben a kockázatok területén negatív hozzáállás szükséges, fontos a legrosszabb esetre is gondolni.

A célokat és a kockázatokat az életpálya szakaszokhoz kell hozzárendelni. A célokat 3 fő csoportra soroljuk, úgy mint a családhoz, vagyonhoz kötődő szükségletekhez, illetve minden ami ezen felüli”luxus igényt elégit ki.

Természetesen a határvonalak nem élesek és egyediek lehetnek.

Ugyan ez vonatkozik a prioritásra. -

cfpbroker

csendes tag

Hosszú távú célok és prioritások

A célokat és a kockázatokat is 3 szinten elegendő rangsorolni.: Magas-M, Közepes-K, Alacsony-A

Emlékeztetőül az életpályaszakaszok:

1. Tanuló egyetemista

2. Pályakezdő egyedülálló

3. Fiatal párok

4. Gyermekes család

5. Idősebb házastársak

6. Seinorok -

cfpbroker

csendes tag

kockázatok

Bevételek elvesztése

- Munkanélküliség

- Betegség

- Baleset

Vagyoni kár (lopás tűzeset, stb.)

- Lakás

- gépkocsi

- üzletrész

Váratlan kötelezettség

- Adóság öröklése

- vagyoni kár okozása

A kockázat szintje nagyban függ a konkrét élet helyzettől, nem mindegy például, hogy a gépkocsi egyben munkaeszközünk-e, vagy hogy a családban hány kereső van.

Természetesen itt sincsenek éles határok, gyakoriak az átfedések. Például ha egy család olyan lakóingatlannal rendelkezik, melynek bérbeadásból rendszeres jövedelme képződik, akkor annak károsodása esetén a vagyoni káron túl bevétel kiesése is jelentkezik. -

cfpbroker

csendes tag

Menjünk végig József példáján

József-ék jelenleg a negyedik, tehát a gyermekes szakasz elején tartanak.

József és Kati elképzelései a gyermekes család szakaszban

Család: Terveik szerint 2-3 év múlva szeretnének még egy gyermeket.

A legfontosabb számukra , hogy gyermekeikről megfelelően gondoskodjanak.

Ez folyamatos költségeket jelent, melyeket legnagyobb hányada gyermekeik 16-22 korában jelentkezik,azaz 16-26év múlva. (Attól fogva, hogy a már meglévő gyermek 16-at, addig míg a még csak tervezett gyermek eléri a 22-t)

Ez a cél Józsefék életében kiemelten fontos prioritást élvez. Még a családi tervekhez tartozik, hogy Kati a gyerekekkel legalább kettő, de inkább három évet otthon maradni.

Vagyon: A gyerekek növekedésével szeretnének egy nagyobb lakásba, esetleg házba költözni, ez számukra magas prioritást élvez.

Szeretnének egy közép kategóriás autót melyet három évente cserélnének.

Ennek prioritása közepes. Szeretnének egy olcsóbb második autót is melynek prioritása azonban alacsony. Terveik szerint lakásukat 5-6 évente felújítanák.

Itt kell megemlíteni az anyagi biztonságot a tartalékok megteremtését. Ezt a kérdést kiemelten fontosnak tartja a házaspár. -

cfpbroker

csendes tag

LUXUS

Ide a nagyobb egyösszegű, ritkábban előforduló, életvitel szempontjából nem nélkülözhetetlen kiadások tartoznak.

A példaként vett család szeretne évente három hetet utazással tölteni, amiből egy hetet nagyon egy hetet közepesen fontosnak tartanak. Az utolsó hétről akár le is mondanának más fontosabb dologért.

Valamint szeretnék ha hosszútávon gyermekeiknek lehetősége nyílna külföldi tanulmányokra is. -

cfpbroker

csendes tag

Kockázataik ebben a szakaszban

Ide a nagyobb egyösszegű, ritkábban előforduló, életvitel szempontjából nem nélkülözhetetlen kiadások tartoznak.

A példaként vett család szeretne évente három hetet utazással tölteni, amiből egy hetet nagyon egy hetet közepesen fontosnak tartanak. Az utolsó hétről akár le is mondanának más fontosabb dologért.

Valamint szeretnék ha hosszútávon gyermekeiknek lehetősége nyílna külföldi tanulmányokra is. -

cfpbroker

csendes tag

Következőszakasz

Idősebb házaspárok

Család: Itt már „kirepültek”a gyerekek, azonban még számítanak a szülők támogatására.

A szülők szeretnék támogatni gyermekeiket az életkezdésben azzal, hogy saját lakáshoz segítik őket.

Ezt nagyon fontosnak tartják.

Vagyon: Ebben a szakaszban egyre több idejük lesz, és csökkennek a költségek ezért szeretnének többet üdülni, ezt nagyon fontosnak tartják. Ennek egyik módja egy kényelmes hétvégi ház vagy egy külföldi nyaraló. Ez utóbbit csak közepesen tartják fontosnak.

Luxus: Szeretnének kényelmesen szebb környezetben élni. Többet foglalkoznának a ház/lakás csinosításával.

Az egyre több szabadidőt és nyaralót szeretnék kihasználni. Elképzelésük hogy már csak napi 6 órát dolgoznának. -

cfpbroker

csendes tag

Kockázatok ebben a szakaszban

Nyilván itt is megvannak az előbb leírt kockázatok, azonban ezek jelentősége már lényegesen kisebb.

Ennek oka, hogy már kevesebb a felelőségük, és nagyobbak a tartalékaik. Megjelenik azonban egy új kockázat, mégpedig hogy elkezdenek megnőni az egészségügyi kiadások. -

cfpbroker

csendes tag

Utolsó szakasz: Seniorok

Család: Ekkor a legfontosabb cél már csak a gondatlan nyugdíjas élet. Vágyuk, hogy sokat utazgassanak és minél jobban gondoskodjanak gyermekeik és unokáik jövőjéről.

Vagyon: Ebben az életszakaszban felmerül a lakás kissebre cserélése.

Luxus: Józsefék függetlenül az állami rendszertől, legkésőbb 60 éves koruktól ebbe a szakaszba szeretnének tartozni, és legfeljebb hobbi szinten dolgozni.

Kockázat ebben a szakaszban: A keresőképtelenségre vonatkozó ekkorra már teljesen megszűnik. Itt igazándiból már csak a vagyoni jellegű, valamint az egészségügyi kockázattal kell számolni.

Minél pontosabban minél részletesebben tudjuk a tervet meghatározni annál könnyebb lesz hozzájuk pénzügyi megoldást találni. -

cfpbroker

csendes tag

ALAPISMERETEK A SZÁMOLÁSHOZ.

Reálérték és nominálérték

Egy fizetésemelés után nem feltétlen növekszik meg arányosan az életszínvonal. Ennek oka az infláció, mely szükségessé teszi, hogy megkülönböztessünk úgynevezett nominál-és reálértéket.

A nominálérték mutatja, hogy számszerűen mennyivel növekedett fizetése, vagyona stb. míg a reálérték azt adja meg, hogy ettől mennyivel emelkedett meg ezeknek ténylegesen a vásárlóereje.Példa: ha valakinek 250.000 FT nettó fizetése van amit a következő évben 280.000 Ft-ra emelnek 6%-os infláció mellett, akkor

nominál értéken 12%-kal (30.000 FT) emelkedett meg a jövedelme, azonban ez reálértékben csak 5,6%-ot jelent, ( Itt a 100%-nak az inflációnak növelt értéke, vagyis 265.000 FT számít. (Ti/bi) -

cfpbroker

csendes tag

Nominális hozam reálhozam

A reálhozam érdekes hatása, hogy vannak olyan fix költségek melyek nem nőnek hanem csökkennek.

Ilyenek például a hitel részletei, hiszen ezek nominálisan keveset változnak, de az infláció hatása ezeket is érinti.Példa: Aki fizet ma 80.000 FT. hiteltörlesztésre, annak 5 év múlva 4%-os inflációval számolva már csak 66.00 FT-ba, 10 év múlva pedig 54.000 Ft-ba kerül ugyanez a törlesztő részlet reálértéken.

-

cfpbroker

csendes tag

SAJNOS EZT MEG KELL EMLÍTENEM BÁR NEGATÍV HÍREK.

Végetért az életbiztosítások aranykora

Bedölnek a legnagyobb Brókercégek is!Százalékban mérve kétszámjegyű volt az életbiztosítási piac tavalyi visszaesése és ahogy arra számítani lehetett, a unit-linked biztosítások bukták a legnagyobbat: tavaly a biztosításokból a 2007-es árbevétel háromnegyede sem jött össze.

A korábban slágerterméknek számító egyszeri díjas unit-linked biztosításoknál volt a legnagyobb, éves szinten 70 milliárdos csökkenés. A piaci szereplők közül VOLT AKINEK harmadával, negyedével, ötödével csökkent 2008-ban.MEGKEZDŐDTEK A FOLYAMATOS ELBOCSÁTÁSOK, IRODA BEZÁRÁSOK A NAGY BRÓKERCÉGEKNÉL IS!

A FELSŐ VEZETŐK KAPKODVA HOZZÁK AZ ÚJABB ÉS ÚJABB MEGSZORÍTÁSOKAT.

AZ ELMÚLT HÉTEKBEN AZ EGYIK BRÓKERCÉG 30 ALKALMAZOTTAT BOCSÁJTOTT EL, ÉS 6 IRODÁJÁT ZÁRTA BE. A KÖVETKEZŐ EGY ÉVBEN TOVÁBBI20 IRODÁT FOG BEZÁRNI

Aktív témák

- Ritkaság! Alienware AW5520QF Oled Gamer Monitor!55"/4k/120hz/0,5ms/Alienfx RGB

- LG34UM-68P 21:9-es Ultra Wide monitor eladó!

- HP Envy x360 15,6 IPS LED Gorilla Glass i7, 16GB, 1TB fémházas 3az1 notebook + HP toll - harmad áron

- ASUS ProArt GeForce RTX 4080 SUPER 16GB GDDR6X OC (ASUS-VC-PRO-RT4080S-O16G) Bontatlan új 3 év gar!

- Szép állapotú 2020-as MacBook Air 13 - M1-es processzor, 8GB RAM, 256GB SSD