Kórtörténet

2015 tavaszán indítottuk el a Mobilfizetés blogunkat, amivel nem titkolt célunk volt, hogy egy kicsit rendet tegyünk a fejekben és megpróbáljuk alaposan, mégis érthetően leírni, hogy mit nevezünk mobilfizetésnek. Ebben szinte az összes iparági szereplő a segítségünkre volt, azonban a foglalkozás mondhatni, hogy nem érte el a célját, mert még az ő szintjükön is teljes volt az összevisszaság és állatira nem volt egyértelmű, hogy ha lesz mobilfizetés, akkor azt ki, mikor, hogyan, milyen eszközökkel és partnerekkel képzeli el. Nagyon sok vízió látott napvilágot az elmúlt években, és rengeteg szereplő szeretett volna szerepet abban a tortában, ami pár év múlva már valóban óriási lesz, szóval a szándék mindenki részéről érthető volt, de a mi véleményünk most, 2017 nyarán az, hogy nagyon félrement ez az egész történet, amit a felhasználói számok tisztán igazolnak: az emberek még mindig nem használnak mobilfizetést, pedig Magyarország tényleg úttörő szerepet vállalt ebben az egészben. Történt ez mostanáig, mert egy hete tényleg elindult valami, amit már mobilfizetésnek tekinthetünk.

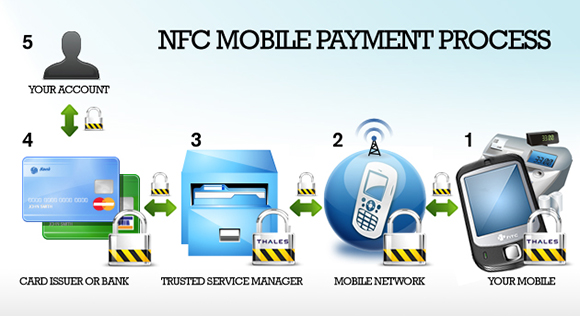

Így működik NFC-s fizetés

Magunktól még most sem feltétlenül vettük volna elő a témát, de a Mastercard nemrég tartott egy workshopot az újságíróknak, amellyel kapcsolatban egy kicsit még mindig éreztük, hogy nem találták meg a helyes kommunikációt, azonban az előző bekezdésben említett blog szünetelése óta sok víz lefolyt a Dunán, tisztult a piac, és most már végre körvonalazódni látszik egy olyan mobilfizetési megoldás, amit tényleg használni is fognak az emberek, mert a nap végén nem arról szól majd, hogy a piaci szereplők egymást taposva próbálnak a már említett tortaszeletekhez hozzájutni, hanem arról, hogy jó szolgáltatásokhoz jutnak az emberek. De ahhoz, hogy ezt az egészet megértsük, meg kell nézni az előzményeket, amiket nemhogy felsorolni, de értelmezni sem kis feladat.

Volt-nincs: Magyar MobilTárca Szövetség

Számunkra csak a hazai mérföldkövek érdekesek, mert más piacokon teljesen más a történet, ennek a végkifejlet szempontjából lesz jelentősége. A most következő felsorolás nem lesz teljes, de talán az egész annak idején, 2004-ben a T-Mobile és a PannonGSM együttműködésével indult, akik egy külön céget hoztak létre annak érdekében, hogy az ügyfeleik a Budapest Bankon keresztül elektronikusan tudják fizetni a víz- és áramszámláikat. Már itt látszott, hogy mi a gond azzal, ha ennyi szereplő van egy történetben, elképesztően nehézkes volt a regisztráció, a Budapest Banknál havi 600 forintos átalányt kellett fizetni, úgyhogy nem csoda, hogy a tervekkel ellentétben nem sikerült sem új közműszolgáltatókat, sem új bankokat behozni. Az a pár ember, aki használta, állítólag szerette, de sikertörténetnek nem volt nevezhető, ellenben a 2007-ben elindult SMS-lottózással, amit sokan használtak, a legnépszerűbb a megfelelő számra küldött üres SMS volt, ami véletlenszerűen töltötte ki a lottószelvényeket. Persze már itt megakadhatunk, mert ugyan ezt is mobilfizetésnek hívják, ám a piaci szereplők nem tesznek különbséget az SMS-alapú mobilfizetés és aközött az elképzelés között, hogy az embernél ne legyen bankkártya, mégis tudjon mindent fizetni a mobiljával, a boltban, az interneten, a parkoláskor, a mozijegyvásárláskor, szóval tényleg, mindig. Mi a cikkben különbséget fogunk tenni, de mindent a maga idején.

Tesztüzem a MobilTárcával - ez ugyan elindult, de nem lett népszerű

Az SMS-alapú mobilfizetés tehát sikeresen indult, nem csoda, hogy 2009-ben jött a külön regisztrációt nem igénylő parkolásfizetés, amely Budapesttel együtt húsz városban indult el, és azóta ugyan a Nemzeti Mobilfizetési Zrt. kezelésében van, de még mindig működik. A mi véleményünk az, hogy ez a szolgáltatás nagyszerűen példázza azt, hogy az emberek igenis hajlandóak áldozni a kényelemre, mert ugyebár az SMS-alapú parkolás a tranzakciós díjaknak megfelelően érezhetően drágább, mintha aprót dobálnánk be a gépbe, de apró ugye nincs nálunk mindig, telefon viszont igen, ergo sokaknak megéri a felárat a dolog. És valószínűleg a szereplőknek is, laikusként ugyanis drágább feladatnak tűnik parkolóórák üzemeltetése, a pénz heti szintű kiürítése és papír meg tinta behelyezése, mint egy IT-rendszer fejlesztése és fenntartása, de mivel az emberek ettől függetlenül használják a szolgáltatást, nyilván egy sikertörténetről beszélhetünk, amiből talán ki lehetne indulni a modern mobilfizetési megoldások tervezésekor is. A cél az kell, hogy legyen, hogy a kényelemnek köszönhetően az emberek használják a szolgáltatásokat.

[+]

Az első olyan mobilfizetési megoldás, ahol a felhasználók a bankszámlájuk terhére, de a bankkártyájuk helyett a mobiltelefonjukkal fizethettek, a MasterCard Mobile volt. Akkor még nagy C volt a nevükben, a szolgáltatók az FHB Bank, a Magyar Telekom, a Telenor és a Vodafone voltak, a szolgáltatás pedig 2011-től 2015-ig élet, akkor viszont elavult lett, lekapcsolták, csak úgy, mint más szolgáltatásokat. A Magyar Telekom Telekom MobilTárcája 2014-től 2017-ig élt, csak úgy, mint a Vodafone Wallet. Viszont nagyszerűen működik a Cellum által fejlesztett OTPay, amely nevével ellentétben nem csak az OTP ügyfelei számára nyújt mobilfizetési megoldást, illetve fontos megemlíteni a csekkbefizetésre rengeteg ember által használt iCsekket is. A kérdés viszont az, hogy a szolgáltatók saját megoldásai hogyan dőltek be a Magyar Mobiltárca Szövetséggel együtt, amely amúgy óriási célokat tűzött ki maga elé? És most bónuszkérdésként nem akarjuk idekeverni, hogy a Telenor miért pont most indított el egy új mobiltárcát, mert akkor már mi sem tudnánk követni a dolgot. Merthogy ennek relatív kevés előnye van az OTP Simple-lel szemben, ami tényleg egyszerű és tényleg működik.

A cikk még nem ért véget, kérlek, lapozz!