A jegybank adatai szerint 2015 második negyedévében tovább nőtt a bankkártyás vásárlási forgalom, a belföldi tranzakciónál 19,1, míg értékükben 18,6 százalékos emelkedés volt megfigyelhető az előző év azonos időszakához képest. Az egyérintéses tranzakciók esetében pedig még ennél is komolyabb növekedésről elhet beszélni, számuk 27, értékük 35 százalékkal nőtt. Az adatokból ugyanakkor az is kiderül, hogy továbbra is csak a kisebb összegeket fizetjük egyérintéssel, átlagosan 3644 forintot, szemben a hagyományos tranzakciók 7764 forintos középértékével.

A növekedésben jelentős szerepet játszik, hogy egyre inkább terjednek az egyérintéses fizetést egyáltalán lehetővé tevő terminálok, illetve az ezt lehetővé tevő kártyák is; ami azt illeti, ezeknél a legkomolyabb a bővülés, jelenleg 4,2 millió ilyen kártya van forgalomban, ami az összes kártya 47 százalékát teszi ki, a bővülés tavalyhoz képest 54 százalékos. A bankkártya-elfogadó (POS) termináloknál az év elejéhez képest 10 százalékos növekedésről lehet beszélni, jelenleg a terminálok 55 százaléka képes kezelni az egyérintéses, és ebből adódóan a mobilos fizetéseket.

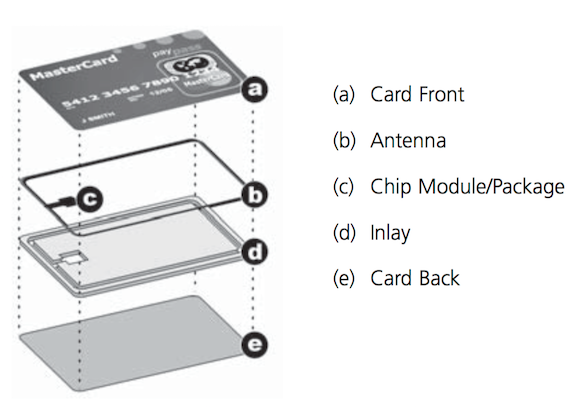

Ennek kapcsán nem árt tisztázni, hogy mi is az a PayPass: nagyon röviden összefoglalva az érintéssel működő fizetést teszi lehetővé MasterCard és Maestro bankkártyáknál, illetve közvetve a mobilfizetésnél is. A bankkártyák esetében nem hétköznapi megoldásokról van szó, még ha kívülről a PayPass-kártyák hasonlóan is néznek ki, mint a hagyományosak. A lényeg azonban belül van egy chip és egy antenna formájában, de a PayPass logóból amúgy is látszik, hogy az adott kártya alkalmas-e érintés nélküli fizetésre. Persze ezek a kártyák klasszikus leolvasókon is működnek, de amikor valaki érintéssel fizet, elég odatartania a bankkártyát (vagy az okostelefonját, lévén a MobilTárcával vagy Wallettel ott is PayPass-ról van szó) a terminálhoz, 5000 forint alatti vásárlásnál PIN-kód megadására sincs szükség. A minimális leolvasási távolság egyébként körülbelül 4 centiméter, szóval a tranzakció elindítása tényleg nem egy bonyolult feladat, ez is a rendszer legnagyobb előnye: gyors. Emellett persze az sem elhanyagolható, hogy PayPass használatakor nem kell kiadnunk a kezünkből a kártyákat, bár ez a hagyományos kártyáknál sem kellene feltétlenül, hogy a folyamat velejárója legyen, de hazánkban a POS-terminálok többsége a pénztárosoknál van elhelyezve, szóval muszáj a kezükbe nyomnunk a kártyánkat, ha fizetni akarunk.

A MasterPass ezzel szemben egy online vásárlásánál működő fizetési mód, amelyet akkor lehet használni, ha az adott webes boltban elérhető a Buy with MasterPass opció. Ezt kiválasztva csupán a telefonszámunkat kell megadni, majd az ahhoz rendelt OTPay okostelefonos alkalmazásban (amely iOS-re és Androidra is elérhető) megjelenik a vásárlás jóváhagyására vonatkozó üzenet, az ügyfél pedig kiválaszthatja, hogy melyik, az alkalmazásban is tárolt bankkártyáját kívánja használni. Itt szükség van az mPIN kód magadására is. Érdekesség, hogy az OTPay volt az első olyan digitális pénztárca Európában, amelybe integrálták a MasterPass-t, ennek kapcsán még a 2014-es MWC-n csináltunk egy videóinterjút, ami e bekezdés fölött meg is tekinthető.